小A是一名寿险员工。

2021年初时,老板宣布公司去年“净利润”大增,而“年化新单保费”和“新业务内涵价值”受疫情影响略微有所下降。

那么请问,在不考虑个人绩效和通货膨胀的基础下,小A 2020年的年终奖相比往年将会有所增加亦或减少呢。

对于新成立的寿险公司,利润素有“七平八盈”的说法,即一般七年后公司将不再亏损,第八年则开始盈利。

传统的寿险公司“年化新单保费”和“新业务内涵价值”反应了当年实际的销售质量。而利润则后置,当年利润反应的实是多年前的销售情况。

寿险利润为何后置,本文旨在讨论这个现象产生的原因。

1.佣金

原因首先在于高昂的佣金。

通常给到个人代理人的销售费用称为“佣金”,给到银行等中介性机构的销售费用称为“手续费”。财务报表中合并称为“手续费及佣金支出”,以下简称“佣金”。

1.1佣金支出比

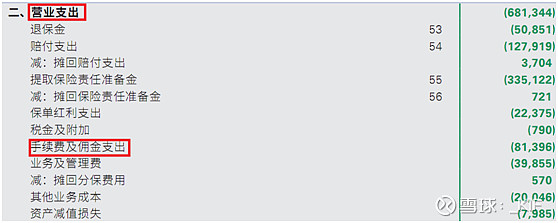

中国人寿2019年保险业务佣金总计813亿元,当年度营业支出6813亿元,佣金支出比(佣金/营业支出)为12%,即中国人寿2019年100元营业支出中,有12元是为了支付佣金。

1.2佣金保费比

如果将公司的佣金与规模保费进行比较,某种意义上能更好地反应寿险公司付出的销售成本,这里将佣金除以规模保费得到佣金保费比进行计算。

中国人寿2019年佣金总计813亿元,原保费5671亿元,佣金保费比为14.3%,(如以规模保费计算则略微下降)。即每获得100元保费收入,中国人寿约需要付出14元左右的佣金。

很显然,销售中介在寿险行业起到了至关重要的作用,寿险公司也给到了他们远超其他行业的销售回报率。假使以14%的佣金保费比计算,房产销售卖出一套500万元的房子,将获得70万的佣金;汽车销售售出一辆50万元的汽车,将获得7万元的佣金。

1.3佣金的支付时间

佣金高昂。同时,保费收入最主要来自续期保费,但佣金却主要是新单时产生。

具体来说,一年期以内的短期险及趸缴的长险,佣金应在当年度给到代理人或销售机构。对于期缴的长险,寿险公司一般也会在缴费期的前3-5年支付给销售人员(机构)所有佣金,其中首年度的这笔佣金又是大头。

传统寿险公司一般以销售存续期在20年甚至更长的长期险产品为主,这类产品缴费期也以20年、30年为主,但高昂佣金却都集中于缴费期的前期。即客户缴完一开始几年保费时,寿险公司就必须将所有佣金和手续费给到相应的代理人或代销机构。

这么做的原因也很简单,客户缴费30年,显然不可能让代理人分摊30年慢慢拿佣金。

因此,在长期保险合同签发的最初几年,寿险公司不得不为保单支付高昂的“手续费及佣金支出”,该张或该类型保单在生效初期往往让寿险公司入不敷出。

传统寿险公司多销售长期险,高昂且前置的佣金导致了利润的后置。

1.4 其他销售费用

除了佣金,还有许多的费用在产品销售当时或之前就需要提前支出。比如代理人佣金以外的奖励及培训费用;销售渠道的业务拓展费用;新产品的开发费用;签单系统的开发维护费用;广告费和宣传费;精算渠道核保等部门的职工薪酬及社会保险等。这些支出在财务报表中,一般归为“业务及管理费”。

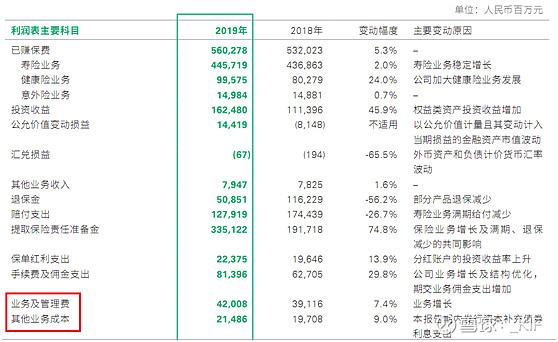

当然这里并不会也没有能力去计算国寿2019年420亿“业务及管理费”和215亿“其他业务成本”中有百分之多少是因上述事由导致的。

想表达的仅是,寿险公司为了完成保单的销售,付出的很多费用不仅仅限于“手续费及佣金支出”这一项,许多其他的支出都发生在保单销售中或销售前。在保单漫长的存续期间,保单获取费用高昂且前置,最终导致了寿险公司利润的后置。而佣金只是这大量保单获取费用中最主要的一块。

1.5 佣金为何高昂

前面已经提到,销售中介在寿险行业的重要性导致寿险公司愿意给予他们远超其他行业的销售回报。因此,更进一步的问题是,为什么销售中介在寿险行业特别重要。

1.6 产品复杂性

原因一是,寿险公司销售的产品较为复杂,比较难理解。首次接触的客户面对亢长而艰涩的条款往往望而生畏。

心理学家丹尼尔·卡尼曼研究认为:人的大脑存在两个系统,他称为系统1和系统2。系统1由直觉操控,可以简单、快速地自动做出反应,系统2由理性操控,缓慢而存在意识操控。

大脑不断进化的原因是使人更好的生存和传承,大脑的功能是求存而非求知。因此,人类的大脑默认配置是系统1,而系统2的开启需要耗费能量,能不开启就不开启。

寿险公司的产品都较为复杂,大脑在默认配置系统1下必然对其抵触,此时只能通过外力的影响强行将大脑调整到系统2频道。这个外力的影响,往往就来自代理人对保险理念及保险产品的解释。

可以说越复杂的产品和条款,会使得人类越不容易主动开启系统2,也越需要外力的介入。这也是为什么一般代理人渠道销售的产品最为复杂,电销产品相对简单,网销产品则更为简单的原因之一。

1.7 心理与行为

销售中介重要的原因二是,寿险公司销售的产品需求性弱。需求性越弱,销售难度就越大,为了完成销售所需付出的成本也就越高。

购买物品的作用,一是要其带给自己的直接使用价值,典型的比如购买食物进行充饥。效用二则是物品能够彰显自己的地位或提升其他精神层面的满足,典型的比如买名牌包包等奢侈品。

对于寿险保单,效用二基本为零,效用一也并不显著。不同于衣食住行及娱乐,没有保单在当下并不会直接妨碍一个人的正常生活。

考虑到人类对当下确定损失的厌恶程度远甚于对未来可能受益的喜爱程度,大多数人对寿险产品的需求程度就更弱了,具体来说:

人们往往更关注“当下”而不是“未来”。前文提到,人的大脑天生抵抗思考。谈论“未来”一定需要思考即费力地开启系统2,因此当“现在”与“未来”冲突时,一般都是直觉的系统1取得胜利,思考的系统2则打开困难。这也是为什么即时行乐是本能天性,延迟满足则需要耗费心力控制。

而关于“确定”的“损失”较之“可能”的“受益”,前景理论已经做了很好的总结,这里不再详述,即:

人们对损失比对获得更敏感。

大多数人在面临获得的时候是风险规避的;

大多数人在面临损失的时候是风险偏爱的;

故,人们对当下确定损失的厌恶远甚于对未来可能受益的喜爱。

寿险公司的产品,正是让投保人付出“当下”“确定”的“损失”以追求“未来”“可能”的“受益”,其核心架构是违反人类本能的。因而其交易的达成更需要销售这个外部力量引导潜在购买者关闭默认的系统1,打开系统2进行思考和抉择。

1.8 寿险产品

产品越“复杂”,对应的“未来”越远,“可能”受益的概率越低,其销售难度也越大,寿险公司承担的销售成本也越高。

比如,与隔壁财险相比,人身险的销售比车险的销售更困难。人身险中,长期险较之短期险,偏保障的产品较之偏储蓄的产品销售又更困难,佣金也随之应更高。

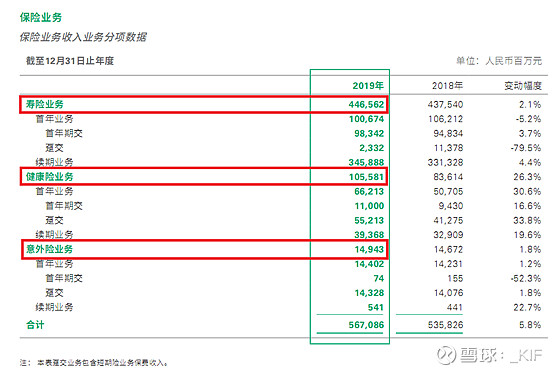

以中国人寿2019年报中保险业务收入为例,短期险形成的收入共为69,515百万元,约占保险业务收入的12%,相当于长期险占到了近九成。

健康险形成的收入共为105,581百万元,占保险业务收入的18.6%。寿险业务则为446,562百万元,占到当年保险业务收入的78.8%,意外险则基本可忽略不计。

可以看到,如由产品保障期限进行分类,则传统寿险公司的保费收入主要由长期险获取;如由具体产品类型分类,则保费收入主要由寿险产品获取,健康险、万能险①等次之。

①:“保户投资款新增交费”,因其属于非保险业务收入,并未在以上列出,主要由万能产品产生。万能产品获得成本高,寿险公司倾向于客户能够长期持有,一般都会在保单生效初期买入或卖出时收取较高的手续费用,使得客户愿意持有万能产品的时间变长。因此,万能产品一般也可看做中长期产品。

1.9 保费获取成本总结

寿险公司主要销售的产品存续期长,以长期寿险为主,长期健康险、万能险等为辅。

这些产品存续期长,因“可能”“受益”的“未来”距离遥远使其成为弱需求性的产品。

弱需求加上产品复杂使得客户难以自行理解,进而依赖销售,最终促使佣金为主的保单获取成本变高。

高昂的保单获取成本集中在保单漫长存续期的前期,最终导致了寿险公司利润的后置。

很显然,高昂的获取成本集中于保单漫长存续期的前期,直接导致了寿险公司利润的后置,使寿险公司当年实际的经营情况与当年利润完全脱节,不易数据使用者的分析和监管。

事实上,在未来将要推行的IFRS17中,会将保单的获取成本(主要为佣金)在保单存续期内进行摊销,而不是在发生时立即确认营业支出。这样的记账规则,显然也更符合寿险公司多数产品的特性。

那么,寿险公司还有哪些特别的记账规则会导致利润的后置呢,回头再聊。