从中国人寿2018年的资产负债表和以上分拆计算的负债表数据得出如下5点结论:

1. 寿险公司在高负债高杠杆下经营,属于典型的金融行业。

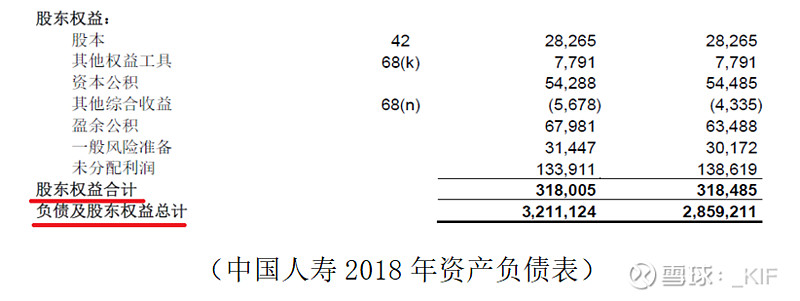

中国人寿2018年负债合计2,893,119百万元,股东权益合计318,005百万元,两者合计3,211,124百万元。即是说中国人寿10块钱的资产有9块钱来自于负债,另一块钱来自于股东权益。

2. 寿险公司的经营业务决定了其高负债和高杠杆的特性。

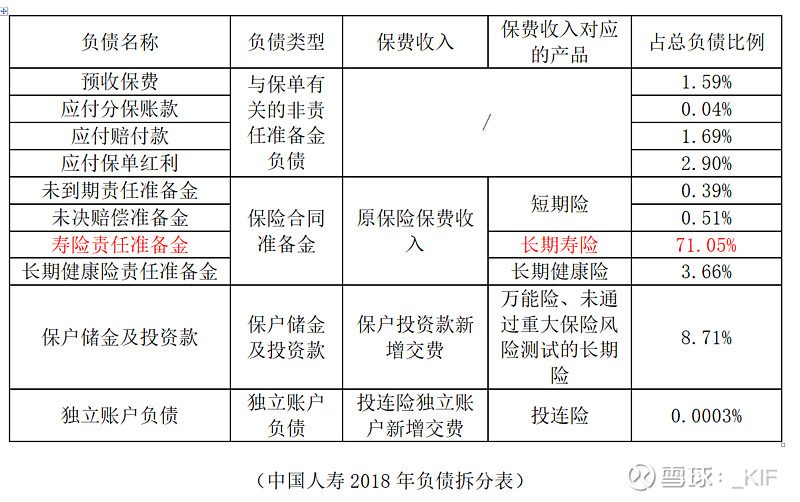

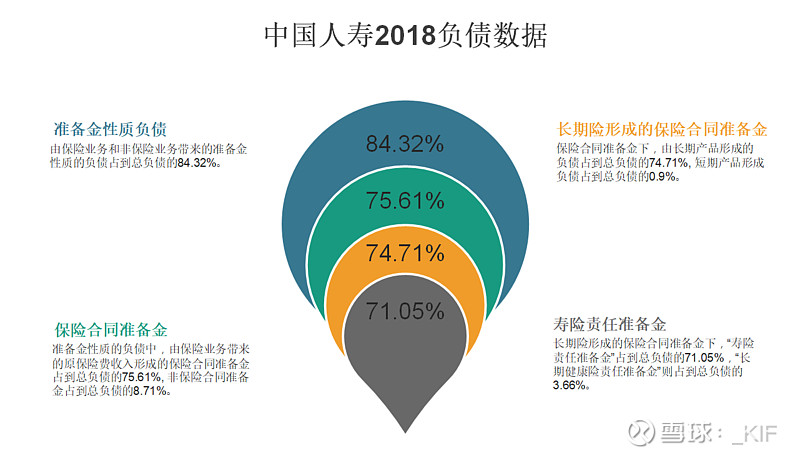

从中国人寿2018年财报中可以看到,由保险业务和非保险业务带来的准备金性质的负债为84.32%。

3. 传统寿险公司的经营业务,以保险业务为主,非保险业务为辅。

从中国人寿年报形成的负债来看,准备金性质的负债占了总负债的84.32%,其中75.61%为保险合同准备金(由保险业务带来的原保险费收入形成),剩下8.71%为非保险合同准备金,即保户储金及投资款和独立账户负债(主要由万能险和投连险分拆后非保险性质部分带来,不属于原保险费收入)。

从中国人寿当年现金流量表来看,原保险合同保费取得的现金为564,611百万元,占了总现金流入的94.49%。

4. 传统寿险公司销售的保险产品,以长期险为主,短期险为辅。

从中国人寿年报形成的负债来看,准备金性质的负债占总负债的84.32%,其中75.61%为保险合同准备金(由保险业务带来,收入为原保险费收入),而这75.61%负债又有74.71%来自长期险业务,0.9%来自短期险业务。

从中国人寿当年各渠道的收入来看。短期险形成的收入共为55,330百万元,约占保险业务收入的10%。

(中国人寿2018年各渠道收入情况表)

5. 传统寿险公司销售的产品,以寿险为主,健康险为辅。

从中国人寿年报形成的负债来看,准备金性质的负债占总负债的84.32%,其中75.61%为保险合同准备金(由保险业务带来,收入为原保险费收入),这75.61%负债又有74.71%来自长期险业务,0.9%来自短期险业务。再往下,这74.71%来自长期险业务的负债,71.05%为“寿险责任准备金”,由长期寿险产品形成;3.66%为“长期健康险责任准备金”,来自长期健康险产品。

从中国人寿不同业务的保费收入来看。健康险形成的收入共为83,614百万元,占保险业务收入的15.6%。寿险业务则为437,540百万元,占到当年保险业务收入的81.7%。

针对以上结论,这里有两个疑问:

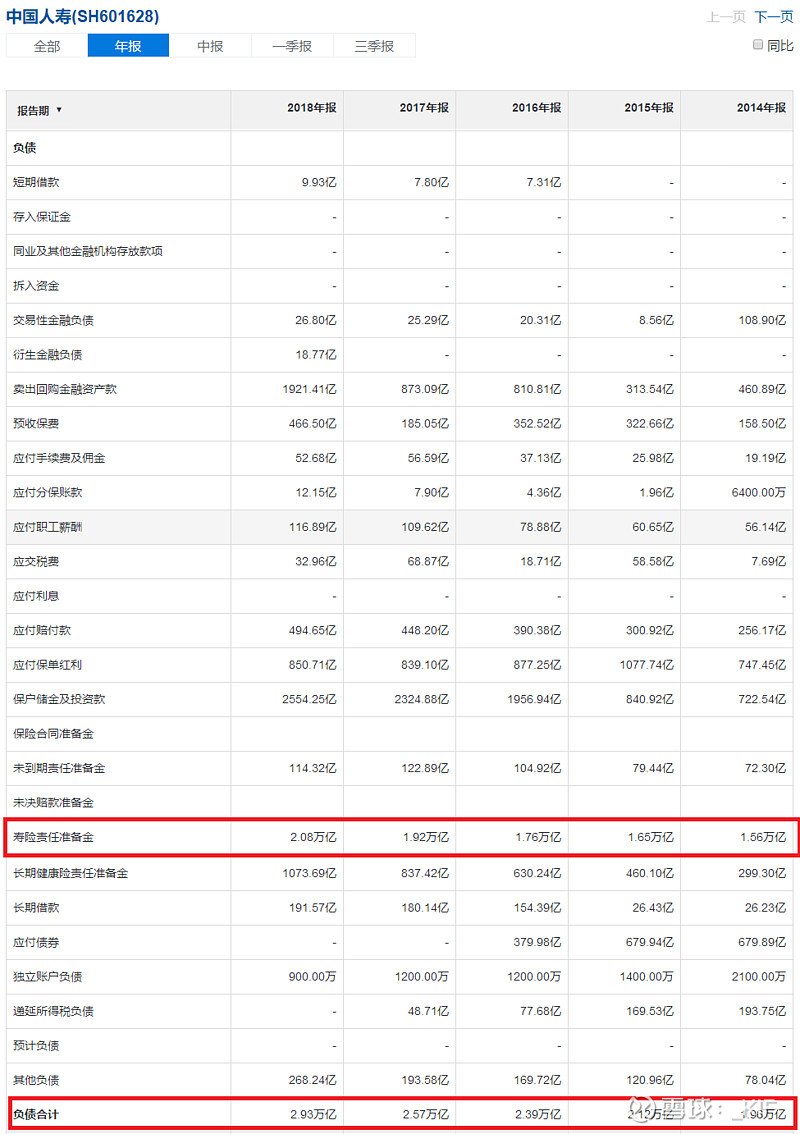

疑问1:中国人寿2018年报是否只是一个特例,其他年份或其他寿险公司的主要负债是否不为“寿险责任准备金”?

(中国人寿历年负债数据)

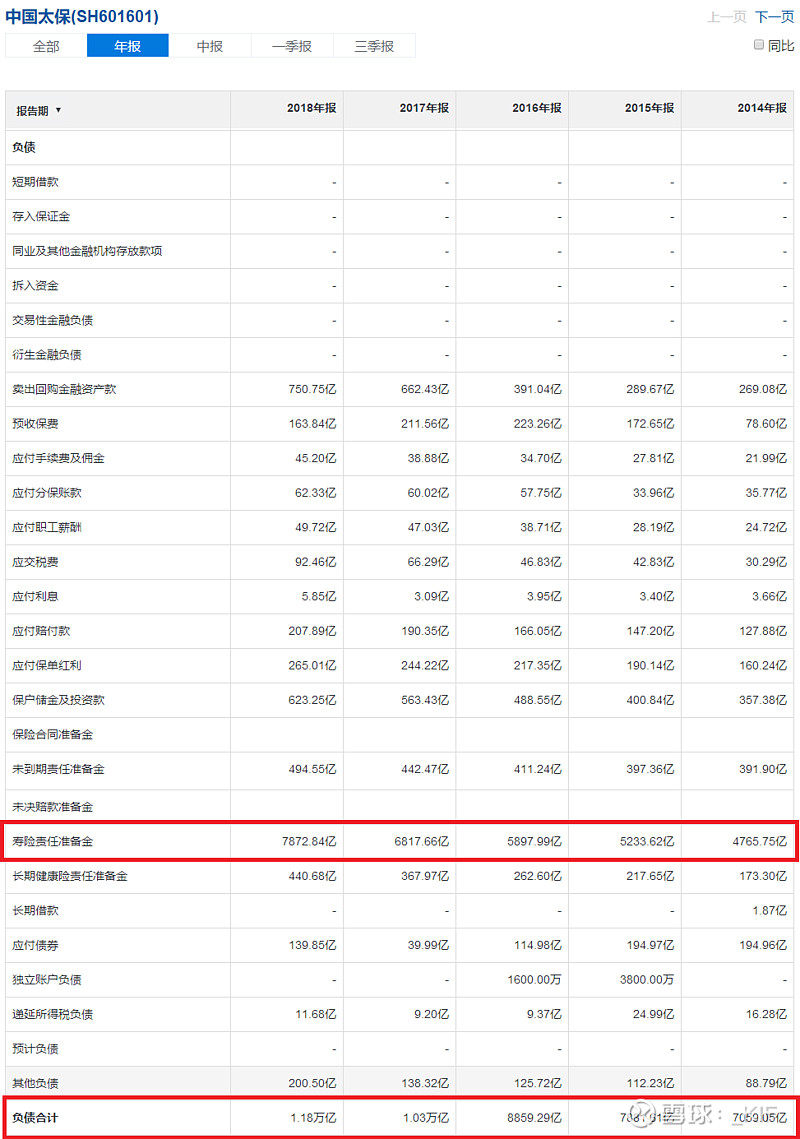

(中国太保历年负债数据)

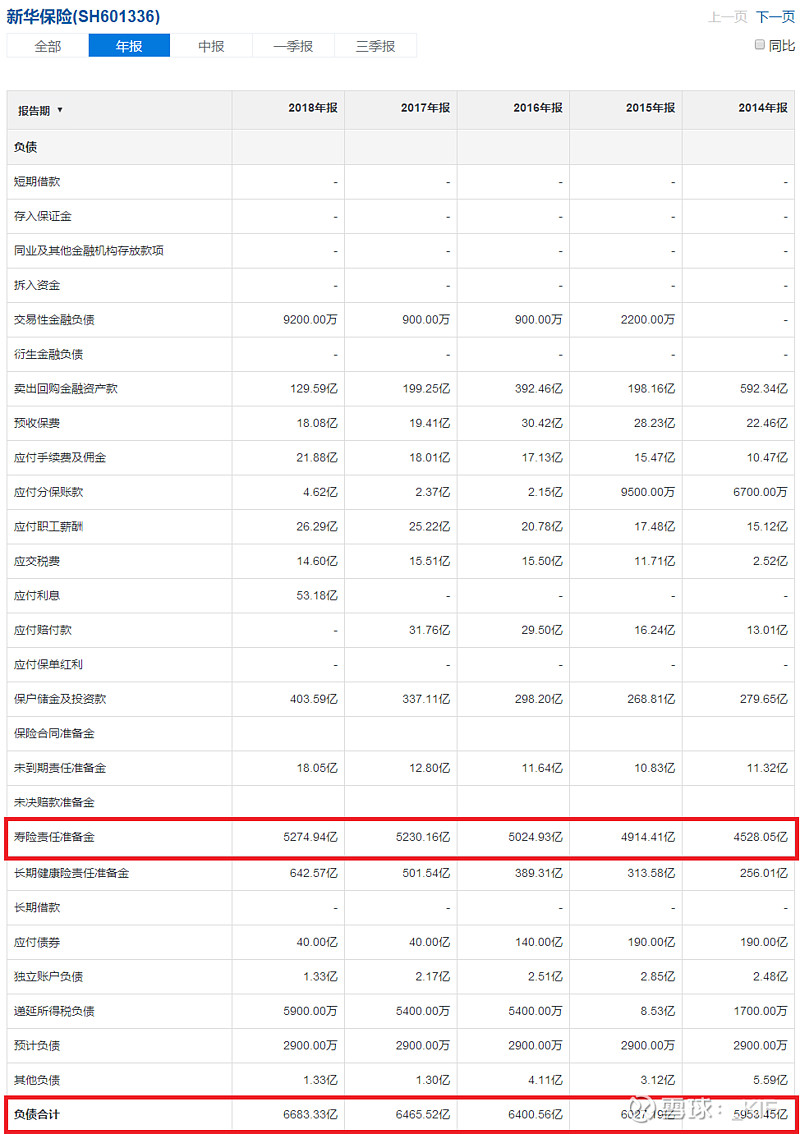

(新华保险历年负债数据)

可以看到,对于传统寿险公司来说,“寿险责任准备金”都是占比极高的负债。原因也很简单:

(1)长期寿险产品对应的保费收入本身就是传统寿险公司最大一块保费收入。

(2)由于长期寿险的保单存续期间长,收来的保费长期将作为“寿险责任准备金”(负债)存在于寿险公司。举个极端例子,终生寿险以趸交形式完成交费10万。在客户发生理赔或退保前,这10万将都作为“寿险责任准备金”(负债)逐年消解。

疑问2:“寿险责任准备金”占总负债百分比最高,是否能说明长期寿险产品对传统寿险公司的利润贡献度最大呢?

不同的保险产品售出时的手续费及佣金、售出后的运营成本都会有很大差别(比如短期意外险与长期寿险,两者的佣金占总保费的百分比差距很大),但这些费用在财报中则一般不会细分到具体产品类型。同时,不同的保险产品类型获得利润的方法也不尽相同(比如投连险依靠各项手续费、短期产品依靠承保利润、长期产品则主要依靠每年利差等等)。

因此并不能简单地就说长期寿险产品卖得多,形成的负债大,其创造的利润就高。

但有一点是肯定的,长期寿险产品形成的负债“寿险责任准备金”对寿险公司的利润有着举足轻重的影响。

举例来说,中国人寿2018年末“寿险责任准备金” 2,082,425百万,这部分负债所对应的资产今年所取得的收益如果能够增加0.1%,那么就能使今年的净利润由11,936百万增加17.4%到14,018百万。同样的,假设过去的中国人寿有着更高的品牌溢价和更强的销售团队,使得销售长期险产品时的定价能往上提5%而不降低销售量,那么将使中国人寿一下子增加千亿利润,约是今年利润的十倍。