大家都在盯着招行季报的时候,我反而想谈一些关于银行业更本质的东西。

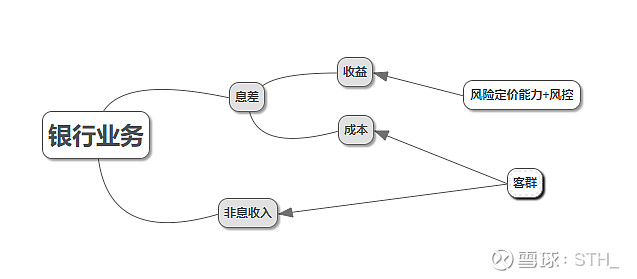

简单一点来看,银行业务可以看成息差和非息收入两部分。

其中息差可以拆解成两个变量:成本和收益。影响成本的是存款利息,简单来看就是定期和活期的比例以及具体的利率。影响收益的是银行拿到钱之后去投什么资产以及其收益率,我认为长期来看本质是风险评估定价和风控的能力和纪律。

这样来看其实就是三个要素:息差的成本、息差的收益,以及非息收入。而其中息差收益是风控决定的。除去银行自上而下长期建立与维护的风控能力以外,我觉得最重要的其实是银行的客群,因为客群会同时影响另外两个因素:息差的成本以及非息收入。

企业与个人对于定期、活期的存款比例不一样,而不同的个人客户之间对于活期的需求也不一样。羊毛党可以为了高一点点的利率坐高铁去外地只为了存定期,而高净值用户对于定期利率的敏感程度则没有那么高,他们的投资理财、各项手续业务的需求也更丰富,这意味着更高的活期比例、更低的存款利率、更多的非息收入。

短期来看,20年以来的招行非息收入爆发对应的是尚未被满足的理财需求,而高净值人群则是最先迈出探索步伐的,也为招行带来了业绩爆发。这部分会受到经济下行的影响,大量投资转为定期存款,也体现在了招行近期的财报上,这也是我本应去price in却因为乐观盲目的线性外推而忽视的问题。而其他银行也在追赶招行曾经遥遥领先的非息业务,所以追踪边际可以明确的看到招行与其他银行似乎在靠近。

但我觉得眼光放到3年5年以后,客群本身会决定银行的息差成本端和非息收入的比例。比如我看好中下层收入人群理财需求从0到1的飞跃,在财报的数据上一定非常亮眼,比如邮储银行未来这部分业务释放的潜力。但雁型阵的本质上头雁永远领先的身位,也就是高净值客群本身更高的上限。短期经济因素导致的风险偏好变化导致了招行客户增加定期存款比例,但长期来看一定是高净值客群有更丰富的业务需求与更钝化的利率敏感度。从客群的角度来看,做富人的生意一定比做中低收入阶层的生意更能赚钱。

风控的角度来看,我其实对于经济承压期的银行要求反而和大部分人截然相反:我希望的是不要看到银行大幅增加负债与资产,因为我对经济下行期所能找到的资产质量是抱有迟疑的。这和财主@管我财 对于公司营收增加的要求是相反的。银行是一个风险后置的行业,在经济承压期增加利息业务营收意味着需要找到匹配的资产端,很容易为了短期业绩而去投资存疑的资产,而这会成为5年、10年后的不良资产。

综上,我认为银行风控能力决定了息差业务的收益,客群决定了息差业务的成本以及非息收入的比例。从风控和客群这两个决定性因素来看,招行依旧优秀。

利益披露:持有招行多头。