DCF估值法,是将企业的未来盈利折现为当前公司内在价值 的一种估值方法。并以此估值作为投资价值判断,若估值大于公司当前价值,则说明此公司具有好的投资价值。

一、DCF的内涵是钱的时间价值的计算

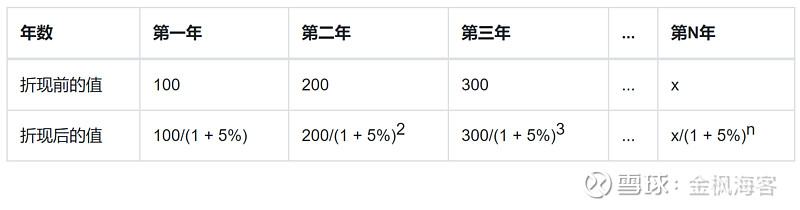

今天的一块钱价值高于明天的一块钱。若年利息为5%, 银行账户中的100元,到明年就是105元。 换句话说,明年的105元折算到今年即是100元(105/(1 + 5%))。

以此类推,则未来N年的折现值为:

二、企业价值的DCF估值模型

公司的内在价值 = 未来N年自由现金流折现值之和 + 永续年金折现值

其中,永续年金是公司未来所能创造的所有价值之和。

由此公式可知,内在价值的计算分为三步:

1、测算出已知的过去一年的自由现金流量

自由现金流量=期末经营活动产生的现金流量净额 - 期末.购建固定资产、无形资产及其他长期资产所支付的现金 + 期末.处置固定资产、无形资产及其他长期资产收到的现金

公式的内涵是,在每一年企业的经营性现金流量,其实并非企业随意自由可用的收益,因为成长是有代价的,只有扣除企业为未来成长所支付的投资成本后剩余的部份,才是真正自由的现金流量。

2、按设定的增长率估算出未来N年的企业自由现金流量,并折现、求和

其中:未来第N年的自由现金流折现值:=自由现金流量 / (1 + 折现率)n n = 年限

3、计算永续年金折现值

永续年金 是公司未来所能创造的价值之和,其计算公式为:

永续年金 = 第N年的自由现金流 * (永续年金增长率 + 1) / (折现率 - 永续年金增长率)

4、计算实例

下面用上海医药为例,试算如下。其中计算出上海医药2019年的自由现金流量为34.11亿元,未来5年的增长率设为10%,永续年金增长率为3%,折现率8%。

计算显示,上海医药的当前价值为950亿元,而市值为563亿(2021年3月4日),上海医药理论上还有68%的估值修复空间。

三、DCF估值法的缺陷

DCF估值法的估值思路无疑是非常清晰的,但问题在于它计算的前提是人的主观假设:假设公司未来是稳定增长的,假设公司未来现金流可预测,假设公司未来存续期可期,假设社会无风险利率维持固定水平等。估值是否准确,无疑就决定于这些是假设是否合理和符合后来企业发展的实际。

企业的业绩是做出来的,不是算出来的。由于企业经营具有不确定性,国家政策、经济环境、同行竞争、资本介入、企业的经营决策等等,上面提到的几个因素几乎不可能完美地兑现假设,他们的每一个小变化都会对企业自由现金流产生不可估计的影响,所以即便企业老总,也很难精确估算不出企业5-10年内的自由现金流。例如,信立泰等医药公司,因为核心产品在集采中没中标,业绩一落千丈,这是任何估值模型都没办法提前测算的。

从测算中可以发现,只需要将增长率,年限和折现率等几个主观设定的数值稍作调整,得到的价值结论就会有很大的变化。例如,如果将10%的持续增长时间从5年变成10年,上药的价值就从950亿变成1222亿;如果10%的增长还是5年,但将永续年金增长率分别调整为1%,4%和5%,上海医药的价值就分别变为844亿、1152亿和1489亿。可以说,计算的结果对这几个数字是非常敏感的。而这几个参数的设定,取决于投资者的预期,而预期又受到各种信息和市场情绪的冲击,很容易大起大落,由此带来市场对企业估值的判断也忽高忽低了。

此外,从报表上测算的上海医药的自由现金流,由于在过去三年里其经营性现金流持续大幅改善,导致自由现金流也有很大的不同,增幅都远大于实际利润增幅,用哪个数字作为测算的起点,对计算结果也会有很大的差异。

最后一个可变因素是折现率。折现率是使投资人感觉未来的货币和现在的货币等值时的利率,是一个会参考市场利率水平(例如银行利率和国债利率等无风险利率)但最终还是要由主观设定的指标,它取决于与其他机会成本(由于每个人发掘投资机会的能力不同,所以机会成本也是因人而异)的对比,以及投资者个人的偏好,对投资标的的风险认知、风险承受能力等因素。例如如果投资人更偏好现在消费而不是留待未来消费,如果他更喜欢确定性而非未来的不确定性,那么他会选择较高的折现率,而如果投资人对未来的自由现金流较有把握,他可能会选择较低的折现率。

由于计算参数的选择导致企业价值估算结果的差异的幅度非常大,看似严谨的DCF估值法,只是在主观假设的基础上,用一种貌似很客观很理性的方式,得到一种其实很主观的判断而已。那些不确定性较高的股票,计算出的内在价值的差异甚至可以远大于股价波动的范围,尤其是那些颠覆性很高的高科技公司,以及突然爆红的网红企业等,企业淘汰率极高,做得好的可能如IBM、微软一般,做得不好的一两年就垮掉,连比尔盖茨都说,微软离破产永远只有18个月。这种情况下,用猜想的现金流折现来做估值有什么意义?计算结果没办法为实际操作的决策提供参考。

各个财务报表反映的都是历史,哪怕历史是完全清晰准确的,也没办法从历史数据中推导出未来必然的结果。

四、DCF估值法的应用

1、一把钥匙开一把锁。

在选择DCF模型使用场景的时候,越是能符合假设条件的,越是能够达到精准的估计。

从绝对估值的角度看,DCF模型只适合那些处于稳定期的企业,赚钱能力已经定型,企业自由现金流可以预期,公司未来基本定型,比如上海机场、白云机场、粤高速、大秦铁路、长江电力这类公用事业企业的可预测性就比较强。象上海医药、国药控股这样发展成熟,竞争格局稳定且未来比较清晰的企业,其计算结果也有一定的参考作用。但这种稳定也是相对的,例如2020年上海机场都因为疫情影响业绩大幅下滑甚至亏损,同时,政策变化以及企业为了追求企业的成长所作出的各种新投资决策等,也会带来更多不确定的因素。

对于初创型的,或者处于激烈的行业竞争和周期变化中的,甚至面临重组可能的企业来说,有太多的不确定性,DCF估值法基本是不适用的,对他们来说,对商业模式、竞争格局、行业前景和容量、延伸空间等因素的定性分析或许更加重要。

2、重要的是理解模型的内涵和思维模式

段永平说:DCF是认识企业内在价值的重要思维方式,却未必真的要你去根据这个模型拼命地计算。

模糊的正确远胜于精确的错误。

例如,通过这个模型,我们可以理解自由现金流对企业价值的影响,象贵州茅台这样,不需要增加很多新的投资,就可以扩大生产规模,并通过提价实现更多利润的模式,就远优于那些需要不断增加巨额新投资来获得成长机会的企业,这也是轻资产企业的估值远高于重资产企业的重要原因。

资金成本对折现率的设定影响很大,这也是资本市场对利息变化反应敏感的重要原因。但是利息的变动往往是周期性的,而理想中企业的经营周期是长期性的,会跨越很多个周期,跨不过去的都将死掉,所以,在理性的参数选择上,更应着眼长期。但实际上在市场波动中却很难躲开短期因素的影响。

在各个影响因素中,反应最灵敏的应该是永续年金增长率,他与折现率越接近,企业的价值就越高,如果永续增长率等于大于折现率,算出来的企业价值将是无限大。例如,在上海医药的价值分析中,在折现率8%不变的情况下,永续年金增长率设为6%和7%,企业价值就分别为2161亿和4180亿。问题是,7%的永续增长率,看似不高,谁能做到?

企业的高成长期越长,成长性越高,其价值就越高。那些具有确定的长期高成长性的企业,其价值远远高于平庸的企业,即使估值已经很高,但仍有可能处于低估状态。相反,如果业绩不增长甚至下滑,哪怕估值看似不高,但也可能已经是高估了。这就是企业的成长能力带来的巨大价值差异。

(DCF模型资料及计算结果,都来自理杏仁,感谢!)