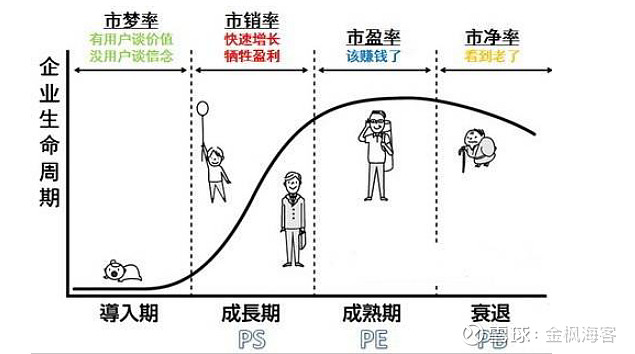

每个企业都有生命周期,青侨推荐的港股中非盈利的生物医药公司就像一个个充满无限可能的大学生,虽然现在还没开始赚钱,还在不断地交学费,但能够上市,说明这些企业素质已经慢慢呈现,未来的成长空间也渐渐清晰可见。虽然并非每个大学生最后都能成为栋梁之才,但不能否认这里面确实有很大的投资机会。

最近因为机缘巧合,对刚在美国上市的逸仙电商也有了一些了解。一个成立才四年,去年营收30.31亿,盈利1.5亿,今年前三季度营收32.72亿,但亏损5亿的公司,市场给出了800亿的市值。如果单单看他旗下的主力产品完美日记的发展潜力,是不足以支撑这么高的市值的。因为据说国内彩妆的市场规模才550亿左右,而线上销售占了38%,可以留给完美日记的市场空间并不特别巨大,同时,在彩妆这个红海市场,时刻面临激烈的竞争,今天的市场开拓成功,不代表未来不会受到更大的冲击,而且,怎样将庞大营收转化为利润,也是一个很大的挑战。或许市场看中的,并非是完美日记这样一个产品,而是看中了逸仙电商团队的电商和品牌运营能力,他们可以在一个红海市场中只用了短短四年内就打造出完美日记这样一个电商霸榜产品,那么这种成功能不能在其他品种上复制呢?完美日记瞄准的是18-25岁的新生代年轻人入门级的彩妆需求,当他们长大,是不是需要更高档的产品?皮肤出了化妆,还需不需要护理?2020年,逸仙电商下属的两个新品牌小奥丁和完子心选就以比当年的完美日记更高的速度在成长,新并购的法国药妆品牌也在整装待发,而且预计还有更多的新产品和新品牌会进入逸仙电商的平台。如果这些新产品都运作成功,都能从线上走到线下,都能从国内走向全世界,并且超越欧莱雅,那么,800亿,还多吗?因为年轻,所以一切似乎都有希望,只是这个希望到底值多少钱,那就说不清了。

那些值得投资的非盈利公司,它烧钱的背后必须是在不断地增加企业长远的价值,例如互联网企业烧钱增加自己有粘性的客户数量,医药公司烧钱研发新药等等,要么是慢慢积累力量跨越盈利所必须的规模临界点,要么是十年磨一剑,获得可以让企业乌鸡变凤凰的关键能力和重大机会。

每个企业都是一个在成长中不断迭代、自我完善的机体,段永平曾说,买入拼多多相当于押注黄峥的进化。对这样一些有着特别优秀基因的新生力量,他们会不断打破边界和极限,现在用高估值买这些企业,就是赌他们的成长能力会超过我们最大的想象,期待他们未来会继续不断给我们惊喜。

新成立公司的死亡率固然很高,但当哪怕他还在亏损,但能走到上市,说明已经基本走过初创期,并得到了很多很多资本的认可,最危险的时刻已经过去了,商业模式逐渐清晰,或者技术的突破和领先已经得到初步的验证,未来持续增长的可能性非常高。需要识别的,就只是他未来的成长空间,以及管理团队和企业不断进化的能力,以及是否能和股价匹配。由于未来比较模糊,所以股价是否能匹配这个判断就很难做,含有更多的主观成分,所以,投资这一类股票,考的就是眼光和运气。如果这些苗子发展不及预期甚至半路夭折,那么,一切皆空。

同时,较大的不确定性也导致这些股票的炒作就更容易受市场情绪和主力资金的影响,波动极大,其中蕴含的投资和投机机会也就远大于其他成熟型的股票。

单个的生命体总会走向成熟。最赚钱的往往也就是他最成熟的阶段,这时候,离衰老也不远了,有护城河的企业可以将这个阶段尽可能地延长,但长久来看,大多数的企业,即使不会老死,估计也只能平庸地活着,想实现二次腾飞的难度也不会很大,市场不会给一个收入看上去不错但已经快退休的老头子高估值,至于那些已经退休疾病缠身入不敷出的更会被市场无情抛弃。

也有一些已经很成熟的又没什么新业务的企业,如贵州茅台等也很受追捧,市场买的就是他们能长生不老,永葆青春,这样的企业凤毛麟角。

企业发展到成熟阶段,考验他们的就不是自己现有业务的盈利能力,而是他的繁衍能力了。例如亏损的微创医疗,在心脏支架遭受集采冲击的巨大利空之下股价依然能维持高位,市值比盈利的竞争对手乐普医疗还高,与其说市场预期他能在心脏支架市场笑到最后,不如说看中了他的几个儿子都快长大成人,心脏起搏器、手术机器人、心脏瓣膜、骨科和电生理等高端医疗器械潜力巨大,即将进入回报周期。如果微创医疗能顺利跨过这个阶段,那么,他将有机会走得更高。