红海航线危机引起运价飙升,海控的水手们又开始按计算器了,有的甚至按住来2000亿的盈利,让我似乎回到了当年全网计算器按冒烟的那个日子。

作为一名老水手,可以负责任的说,这次红海危机确实给海控带来了巨大的盈利幻想空间,但是现在就下结论说能到2000亿,那也不现实。2024年,海控的盈利,简单点说,要看红海危机什么时候能结束。危机出来不久,专门写了长文对此做了分析,当时我的预判是3种可能性,一是美国护航,很快恢复;二是护航效果有限,胡赛继续硬刚;三是中东局势继续恶化,甚至波及到地中海。当时我的预计是第二种情况,目前看,半个月来确实是按照第二种情况发展,甚至有第三种可能性的苗头。

下面两篇长文有三种可能性的分析

有不少人拿这次红海危机和曾经的疫情对比,个人认为两者还是有很大本质区别。首先,疫情是短时人工短缺冲击,欧美,特别是美国港口集装箱周转拥堵,导致缺少空箱,港口装卸效率不足,导致堵船,因此运价上涨,那么随着疫情的控制和人们对疫情的认识,工人到位后,周转会很快恢复。

这次的红海危机,不会那么简单。起因是巴以冲突外溢,胡赛武装为了控制货物进入以色列,攻击商船。但是背后更深层的本质是美国实力已经不足以掌控海上霸权,对此,也前段时间专门写过一篇长文红海航线完全恢复,这事儿没那么容易,这里不在分析这点了,有兴趣的可以点开长文看看。

那么说回这次红海危机,胡赛的诉求很明确,人道主义物资要能进入巴勒斯坦,对此以色列肯定不能接受,以色列这次是彻底想围死巴勒斯坦,打出一个对以色列而言的“长治久安”,所以他们对妇女儿童也不手软。如果放物质进去,鬼知道运进去的除了人道主义物资外,还会有多少二踢脚,如果物资能进入巴勒斯坦,那么以色列不仅不能围死巴勒斯坦,打出所谓的长治久安,甚至会把以色列消耗到精尽人亡。

这次以色列也明白,如果不能取得决定性胜利,那么他在中东就不会有好果子吃,以色列单挑中东不是一次两次了,这里面还掺杂了宗教问题,世仇已久,以前有美国的绝对实力撑腰,你牛就牛吧,这次明显背后撑腰的也实力不济,大家都看在眼里,一旦鼓破,必然招来万人捶。

而且目前看,这次巴以冲突已经出现了明显的外溢,以前吃过亏,知道老虎的尾巴摸不得,但是这次发现,这老虎似乎有点虚,各路势力都开始出来“捅”一下老虎屁股,现在下场摸老虎屁股的越来越多了,所以这事儿我判断,要结束没那么容易,那么航线秩序恢复也没那么快,然后海控的水手们最关心的就是2024年能赚多少钱,这几天已经有人计算器按冒烟了,接下来我化繁就简,大面上梳理一下,后期随着局势发展,方便各位水手按计算器。

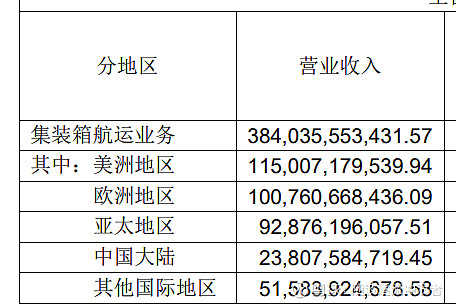

海控的业务很简单,可以分为两块,一是集装箱运输;二是港口业务(这个港口业务也主要是服务于主业集装箱运输)。两块业务占从历年数据就可以看出来,比如2022年,集装箱运输收入3800亿,港口业务收入98亿,取个整,就算100亿吧,100亿收入,对A股大部分公司而言是全年主要业务收入了,但是对于海控而言,港口这100亿收入,仅仅是个边角料,随手的收入而已,所以海控的业务可以说就一个,集装箱海运。

集装箱海运在细分,可以分为年大块,国际海运和国内运输。下面这个营收数据一目了然,3800亿收入,里面美洲(南北美洲)航线1150亿,欧洲航线1000亿,亚太(主要是日韩和东南亚区域内)930亿,中国大陆(这个就是国内运输),240亿。由此可见,国内运输也是边角料,熟悉航运业务的水手应该清楚,这部分业务主要是沿海港口间转运和长江沿江运输。化繁就简,方便水手们记忆,海控的集运业务可以分为3大块:

美洲业务,对应的是跨太平洋航线,覆盖南北美洲;

欧洲业务,对应的是远东-红海、地中海-欧洲,这次影响最大的一块业务;

远东区域内运输,主要是日韩,东南亚、澳大利亚这一片区域内的运输。

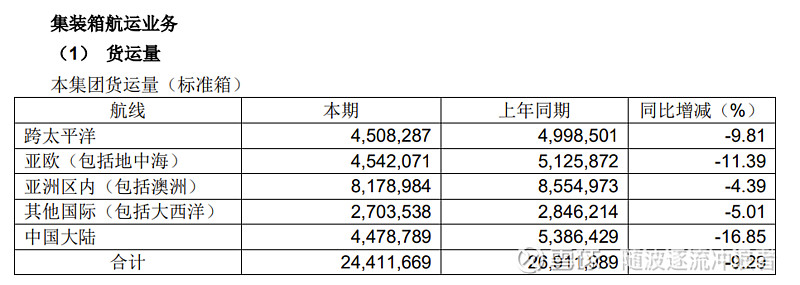

梳理完业务构成,在看看产品数量和单价。这里依然按照化繁就简原则,不细分是海控运输的还是东方海外运输的,看集团货量就好。

跨太平洋航线,就是对应上面那个美洲地区收入,450万TEU,注意是标准箱TEU;

亚欧航线,对应欧洲地区业务收入,450万TEU;

亚洲区域航线,800万TEU,箱子多,距离短,对应公路运输,可以简单理解为倒短的货物,单位产品价格不高。

国内货运450万TEU。

好了,总结一下,海控,产品主要是集装箱运输,全年看,国际运输量2000万TEU,其中往美洲运输的太平洋航线450万TEU,往欧洲运输的经过地中海红海的航线450万TEU,亚洲区域内含澳大利亚800万TEU。国内运输450万TEU。这几个数据,作为一名合格的海控水手要牢记,划重点,要考的!![]() 这是按计算器的基础。

这是按计算器的基础。

这里简单科普一下标准箱TEU是个什么概念,TEU通俗说就是6米长的集装箱(也叫20英尺箱子),再通俗说就是我们在城市路上常见的中型箱式货车那种大小的,还有一种是FEU,12米的箱子,也叫40英尺箱子,这里的F对应40的英文单词Forty,前面的TUE的T对应20的英文单词Twenty,这样就好记了吧。FEU就是我们在高速上常见的那种13米长的大卡车。这样说大家对TEU和FEU有概念了吧,那么在集装箱运输航运统计的时候,一个FEU折算为2个TEU。运价基本上大差不差的也是两倍关系,所以大家看到运价后,按计算器的时候要注意单位,德鲁里一般用的是FEU运价。

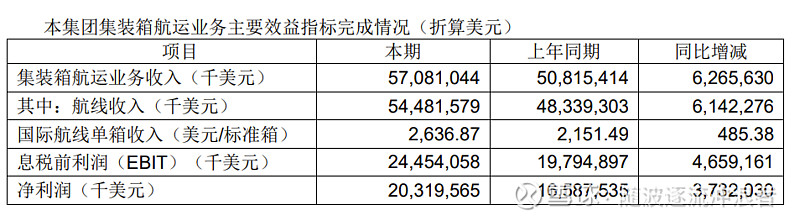

航线收入数据有了,航线运输量有了,有兴趣的可以深入一步,算一下航线对应的单箱运价,在对比当前运价去按计算器,这样可能更靠谱点。这里我就不具体如细分航线计算了,还是化繁就简原则,看看集团整体情况,数据如下:

国际航线,注意是国际航线,前面说了,国内那点货量和收入就算了,边角料,不要了。国际航线2022年(注意,本文采用数据为2022年年报)单箱运费是2636美元/TEU,2021年的时候是2151美元/TEU。再往前找找,我记得2019年,那年盈利67亿,单箱运费是890美元/TEU;2018年盈利12亿,单箱运费880美元/TEU。那么我们可以说,海控的盈亏平衡点在单箱运费880美元/TEU这里,划重点,这部分要考!

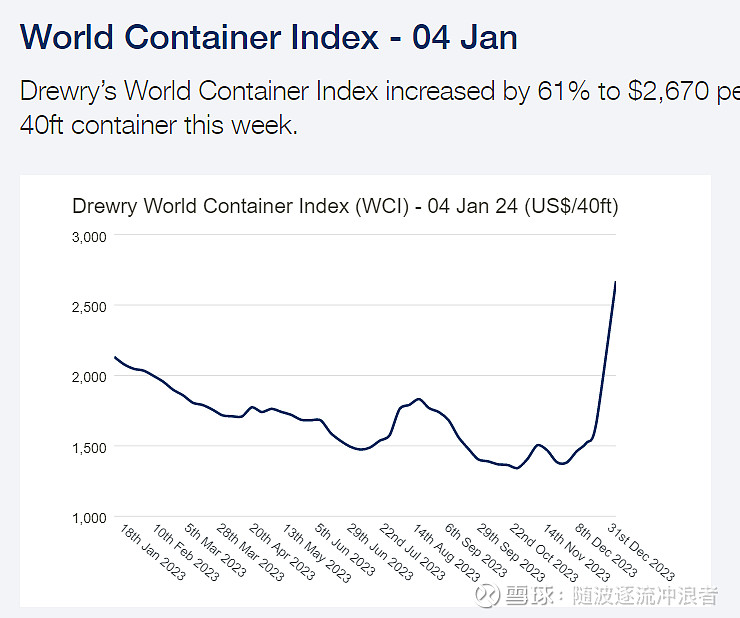

这个单箱运费是国际航线,是个总的平均,那么对应我们经过看到的各种运价指标,这么对应呢,要说百分之百完全一致的,没有,毕竟每个公司的航线布局,业务量多少有点细微差别,有个指标,很具有参考性,而且比较直接,给的就是折算后的综合运价,那就是德鲁里运价。德鲁里运价是采纳了主要的国际航线,加权计算得到的,有兴趣的可以去网站自己查询,不过注意,德鲁里的运价是以FEU为单位,别看到数据,抱着计算器就按,这题有坑,要注意!

海控的重点考点复习到这里,总结一下:

海控主要业务是集装箱海运,大致分为三大块,美洲,欧洲,亚洲区域内,从收入角度看,上基本三足鼎立。

海控海运,每年国际运输货量2000万TEU,其中美洲450万,欧洲450万,这次影响最大最直接的是欧洲这部分业务,这个货量,每年变化不大,有兴趣的可以对着年报数据往前看。

海控盈亏平衡点,在单箱运价880美元/TEU

接下来,给水手们一个粗糙的按计算器的方法,红海危机什么时候结束不知道,那么我们就按月度为单位按计算器。

海控一年欧线运输450万TEU,折算一个月差不多37.5万TEU,当然具体到每个月有多有少,为了方便记忆,可以大致按照一个月40万TEU估算(您用35也行,我个人比较喜欢取整)对应FEU就是20万FEU。运价您对照德鲁里的运价也行,您按照市场上的价格有更加精确的也行,我比较懒散,习惯做个基本假设,大致有个数就行:

如果航线运价平均涨价100美元/FEU,那么欧线月度收入增加2000万美元;

如果航线运价平均涨价1000美元/FEU,欧线月度收入增加2亿美元,差不多14亿人民币

以此类推吧。

刚刚看了一眼德鲁里运价,去年底基本上是1500美元/FEU,当前2600美元,奔着3000美元去了,那么按照涨价1000美元算,一个月欧线多收入14亿人民币。注意是收入增加,不是利润。

我个人计算器的按法很粗糙,前几年有球友分享过更加细致的测算方法,有兴趣的可以去找找,总体上看,按照德鲁里这个运价,当前运价2600美元/FEU,相比去年底的1500美元,涨价1000美元,按照海控的数据测算,全年运输2000万TEU,折算FEU是1000万FEU,涨价1000美元对应100亿美元的收入增加,当然增加的绝对不都是利润,记得以前我测算过,印象中这部分增加收入大致是60%多的利润转化率,那么就是60亿美元的利润,嗯,400亿人民币!增加的利润哦!!!

各位水手是不是开始激动了。冷静,这不才刚刚开始嘛,后面红海危机恢复,运价跌回去也不是不可能,当然,后面危机继续,运价继续涨也不是不可能,咱们边走边看吧。

各位水手咱们边走边看,计算器可以按,但是要理智,别瞎按,容易冒烟![]()

纯分享,不构成投资建议,欢迎理智交流!

顺便统计一下,还有多少海控老水手还在继续关注海控的,欢迎留个言,老朋友们云上聚个会![]()

![]()