全球财经一周一窥

偏弱的GDP数据 + 粘性的通胀→“滞涨”?→美联储的政策选择

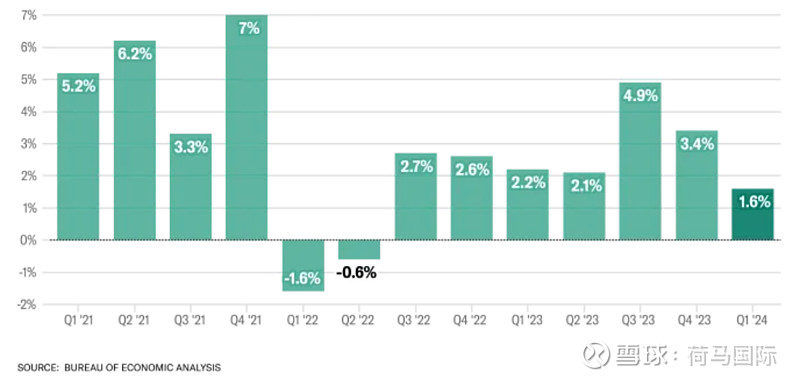

本周,两大宏观数据出炉,体现经济增长的GDP数据偏软,2024Q1的美实际GDP上升仅为1.6%,远远低于预期的2.5%和2023Q4的3.4%;次日公布的PCE显示,无论是核心还是综合PCE均微热,显示通胀粘性。

对于美宏观经济运行,大家在“利率倒挂”、“工资物价螺旋上涨”、“衰退”、“硬着陆软着陆”、“不着陆”等选项中调整,而最最最可怕的宏观经济噩梦“滞涨”,第一次出现在选项中。

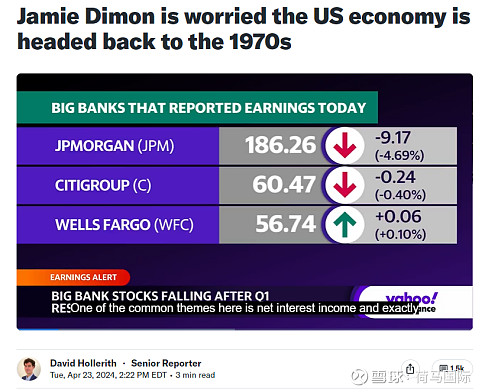

JP Morgan Chase的CEO杰米委婉地表达了对美国经济可能陷入“滞涨”的担忧。上周末财报后,本周杰米表示,美国经济可能重回70年代,那是一个拖垮了布雷登森林体系的滞涨的年代,那是一个美国对全球领导力下降,最后促发了石油危机的年代。

周大事件复盘

正面消息

●芝加哥美联储公布的全美经济活力指数0.15,略高于上月的0.05。

●3月耐用品订单上升2.6%,高于2月的1.4%。

●周失业申请20.7万,低于上周21.2万。

●3月新房销售69.3万套,高于2月的66.2万套;待过户房屋交易上升3.4%;按揭贷款申请下滑2.7%。

负面消息

●布林肯访华,美国主流媒体未大幅报道。

●2024Q1美GDP增长1.6%,远远低于预期的2.5%和上期3.4%。

●3月PCE微热,PCE通胀0.3%。名义收入上升0.5%,实际支出上升0.5%→消费持续扩张困难。

●密歇根大学消费者信心指数77.2,较上月77.9轻微下降,依然处于历史低位。对未来通胀的担忧上升。

●鉴于美国会通过法案没收俄资产,俄罗斯宣布没收俄境内超过3000亿美元美国公司资产。

危险消息

●美国内高校反战示威。

微观消息

●特斯拉财报销售利润均低于预期,但是由于对Model 2 开发的确认,市场反弹;与此同时,脸书(Meta)销售盈利均超预期,但是由于对AI的巨额投资的回报担忧,暴跌15%。谷歌财报超预期,财报前,暴跌5%,财报后跳涨10%,有史以来第一次分红;微软财报超预期,财报前暴跌3%,财报后涨3%;Intel盈利超预期,但是主要由于一次性调整,股价暴跌10%。

●可口可乐和微软就AI服务达成11亿美元协议;谷歌表示,其AI在油管、搜索引擎和云服务的上的应用将在全面展开;有坊间传闻,苹果和OpenAI在洽谈引入ChatGPT;

●必和必拓(BHP)计划以$390亿美元收购Anglo American (OTCQX:AAUKF),这将2024年最大的并购,如果交易成功,将创建世界上最大的铜矿开采商,占全球铜矿10%以上。

●美孚石油(XOM)盈利不及预期,跌4%。

GDP数据偏软及市场解读

本周公布的GDP增长从2023Q4的3.4%大幅度回落至1.6%,并显著低于预期的2.5%。市场对3.4%的共识是一个不可持续的高增长,已经大幅调低预期,而超过腰斩的GDP数据背后的经济运行,到底是“大衰退”、“硬着陆”、“软着陆”还是“低空飞过”(no landing)。

穆迪分析认为,1.6%是一个一次性的过低读数。1.6%的总增长背后,零售依然强劲,贡献了1.7%,居民住房投资贡献了0.5%,商业房产投资贡献0.4%,财政支出贡献0.2%;而负增长的主要是库存和国际贸易,对GDP的贡献是负1.2%。穆迪认为,库存和国际贸易属于波动较大的不稳定项目,而零售、固定投资等是相对稳定的项目。同时,参考依然处于绝对低位的失业率,以及历史数据失业率和GDP增长的关系,认为目前宏观经济2%以上的增长是可持续的。从而得出结论,2024Q1的过低GDP读数是一次性的。

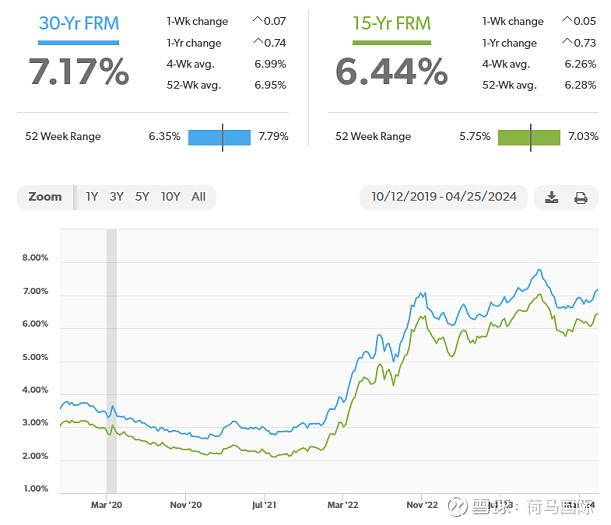

穆迪同时认为,排除波动性较高的项目影响后,重回2023年的高增长也愈发困难,第一是通胀粘性依旧,零售增长空间有限;更为重要的是,目前的高利率环境,对增长的副作用会持续。下图是房迪美统计的15年、30年按揭贷款利率,在2023底至2024初短暂下跌后,明显上升,虽然依然低于2023年中期高位,但是又一次超过2022年的高位。

简而言之,穆迪认为,2024年的经济运行整体而言难回2023年的强劲;但是第一季度的1.6%是一个一次性的过低读数。对美联储的政策预测,穆迪认为,美联储稍晚时候会降息(Interest rates will be cut, if not as soon as previously expected.)

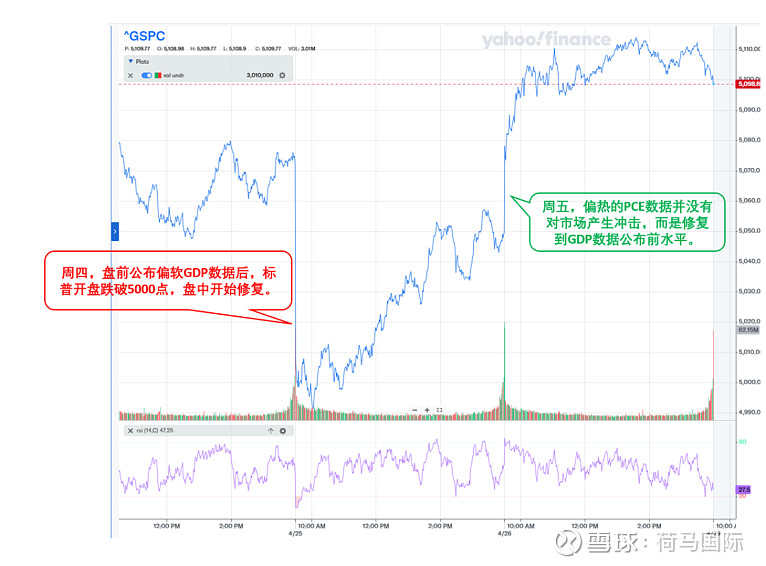

市场对数据的接受整体上和穆迪的分析一致。周四过低的GDP数据在盘前公布后,市场开盘下行,一度跌破5000点,日间后修复;而周五微热的PCE数据并没有改变市场持续修复的方向,标普重回5100点。

市场对美联储政策的预期

首先,微热的PCE数据持续改变债券市场的预期,债券市场和股票市场在过去一周,显著分离。

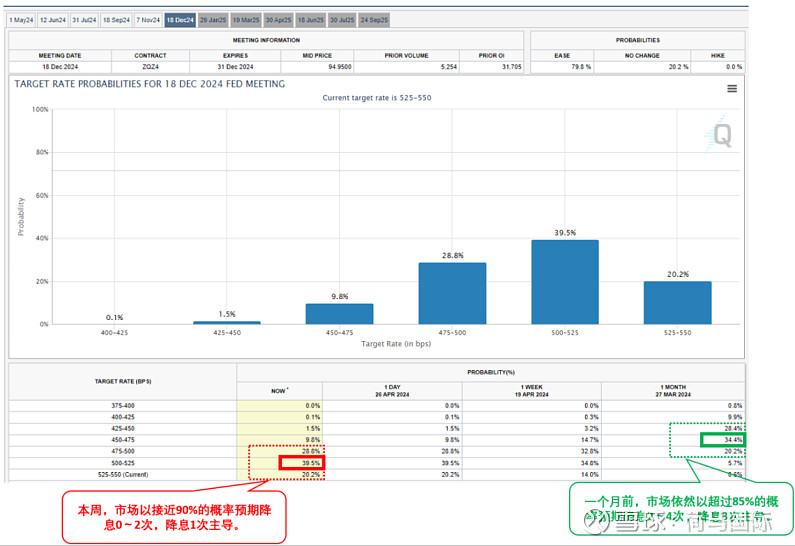

如芝加哥期货交易所编制的FedWatch工具显示,市场对2024年降息的预期,大幅度下降。一个月前,降息3次的概率还高达34.4%,超过85%的投资者认为降息2~4次;而本周五收盘时,市场预期降息0~2次的概率接近90%,降息一次的概率39.5%。

对此,我们再度明确美联储政策变化的三个层次:

●单纯数据驱动的变化

●数据解读的变化

●政策逻辑的变化

目前市场的0~2次降息,可以说主要还是集中在第一个层次上,通胀粘性显然不利于降息;但是后两者的变化完全可能发生,特别是在国债发行压力颇大,经济维稳是重中之重的选举年。

财报季继续

本周是科技行业的财报高峰,脸书、谷歌、微软、Intel、特斯拉等高科技企业公布财报。财报后,股价均大幅度变化。这里我们想说的依然是,市场的不稳定,第一位的依然是估值模型,是成长型估值,还是价值型估值;高成长型估值产生高市盈率,而价值型的市盈率趋向市场平均的18~20倍,两种估值模型之间的跳跃对股价的影响远远大于财报数据本身。

以特斯拉为例,其财报可谓灾难性的,盈利营收双双不及预期;但是由于马斯克再度确认了廉价电车的项目,投资者再度转向拥抱特斯拉的成长属性,股价大涨。

而脸书是一个反例,盈利营收数据优秀,但是财报中提到数年的AI投资,让市场担忧其成长性,股价暴跌。

当然,市场是多样性的,面对相同的财报,一些投资者偏向成长性估值,一些投资者偏向价值型估值,中间还有不缺乏投机者,特别是在流动性依然充裕的今天。例如对特斯拉未来的发展,有分析人士担忧,结合特斯拉大规模的裁员以及过去两周高层的大幅度人士变动,廉价车型Model 2到底如何落地。如果不是新建专门的生产线,而是将Model 3的产能转产到Model 2,年底是否能够回归2位数净增长?马斯克在model 2这个新车型生产上,是否会如同cybertruck一样跳票?带有这些疑问的投资者,显然不是推高特斯拉股价的投资者。不同的观点没有对错,只能假以时日验证。