一、公司概览

永东转债的正股是永东股份,这是一家山西稷山县的民营企业。永东的原料是煤焦油,产品主要是炭黑、精细化工产品。20年产能利用率 100%。

炭黑主要用于橡胶的性能增强,增加轮胎的耐磨性和强度。

永东股份的碳黑去年上半年的出厂价是 4234元/吨,下半年是5091。6月份的出厂价是8000左右。

市值:33.68

PE :12.42

PB :1.63

转债小鳄 发布于2021年 6月 9日

二、转债概览

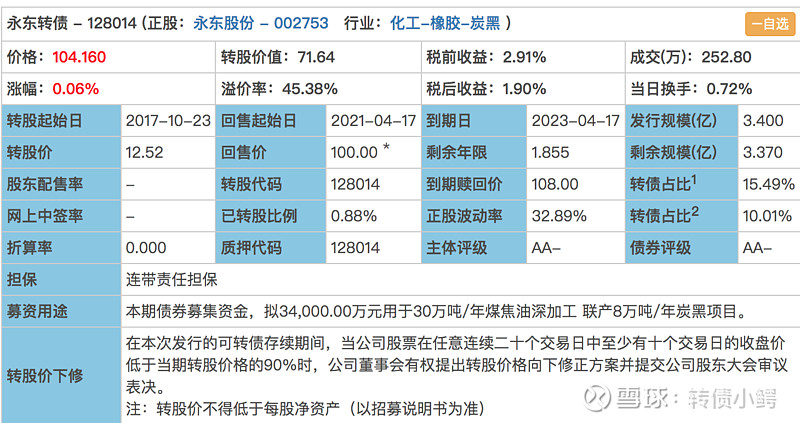

转债价格:104.16

转股价:12.52

含股价值:71.64

溢价率(%):45.38

发行规模(亿):3.4

剩余规模 (亿):3.37

剩余年限 (年):1.855

税前收益(%):2.91

三、股东与转债持有人

控股股东为 刘东良。第三大股东是东方富海,持股 10.4%

转债十大持有人中机构和个人都有

四、业绩与偿债能力

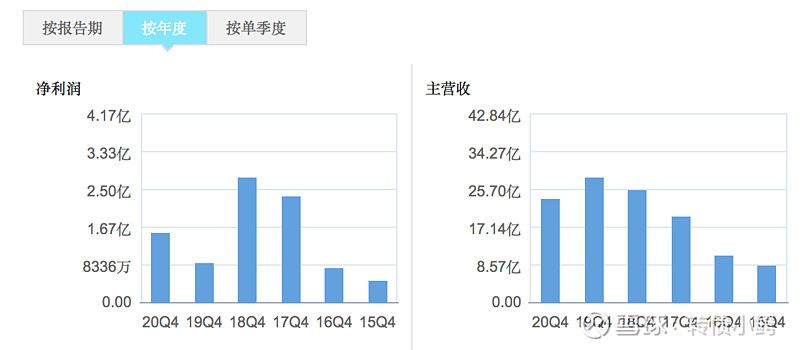

2020年度,公司实现营业收入23.9元,较上年减少16.27%;净利润1.58亿元,较上年增加73.80%。

一季度营收 8.38亿,同比增长84.59%, 净利润 1.3亿,同比增长633%。

除转债外,公司没有有息负债。兑付转债毫无压力。

五、转债核心条款

1、利息:到期赎回价 108,税前收益 2.91%

2、下修:下修条件宽松,低于转股价的90%即可,长时间满足下修条件,但一直没有下修。

3、回售:已在回售期,但是转债价格高,不会触发回售条款。

4、强赎:转股价值 71.64,离强赎太远,差不多需要正股翻倍。

六、风险与机会

除了转债外,19年永东搞过增发。现在又想发转2。小县城里的公司挺会玩资本。

现在有人问,如果转2成功发行,转2的转股价不是要远低于永东转债吗?

我不知道永东怎么看这个问题。

现在买永东转债的逻辑是博下修,博公司希望不还钱。但是感觉这个公司自己好像一点都不着急呀。难道他们是觉得自己从资本市场拿了太多钱,想还一点回去?

基金持仓比例 (%):13.15

转债占比(%):15.49

ROE(五年,%):13.09

毛利率(一年,%):6.62

有息负债率(%):13.06

股票质押率(%):45.76

财报可信度(侧重现金流角度,满分十分):8

偿债能力(茅台10,乐视0):9

产品竞争力(茅台10):6

业绩增长可能(茅台10):8

管理层、股东(腾讯 10,乐视 0):6

稳健经营(茅台10,乐视0):7

风险提示:本文数据主要来自公司的财报,但是国内财报的可信度并不高,再加上个人能力不足,所以文章数据、观点可靠性有限。所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

$永东股份(SZ002753)$ $永东转债(SZ128014)$ $黑猫股份(SZ002068)$

文章首发于 公众号 转债小鳄