一、公司概览

总部位于辽宁阜新的汽车零部件企业,主要产品是以降噪(NVH)隔热及轻量化类产品,电泵、电机及机械泵类产品。

客户是上汽、广汽等汽车整车厂。降噪隔热产品的各位是宝马、奔驰等国外车企,而且国外的工厂对国外工厂。但这个产品毛利率19.27%较低。

市值:27.36

PE :亏损

PB :1.27

转债小鳄 发布于2021年 6月 7日

二、转债概览

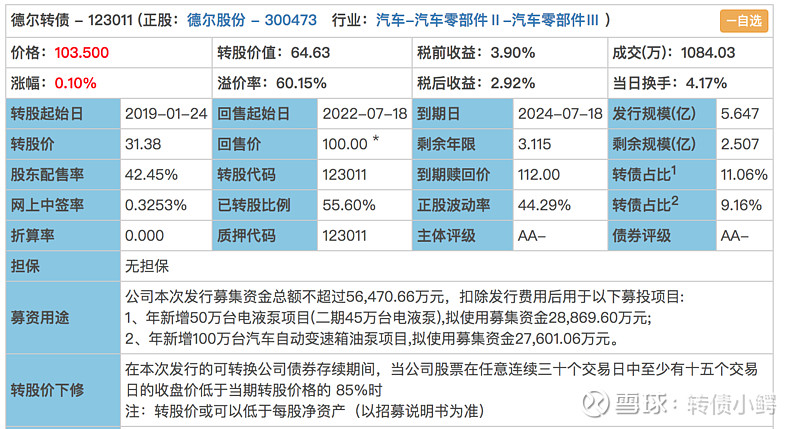

转债价格:103.5

转股价:31.38

含股价值:64.63

溢价率(%):60.15

发行规模(亿):5.647

剩余规模 (亿):2.507

剩余年限 (年):3.1

税前收益(%):3.90

三、股东与转债持有人

民营企业,实控人李毅,实控人通过个人、德尔实业、福博公司合计持股 42%。

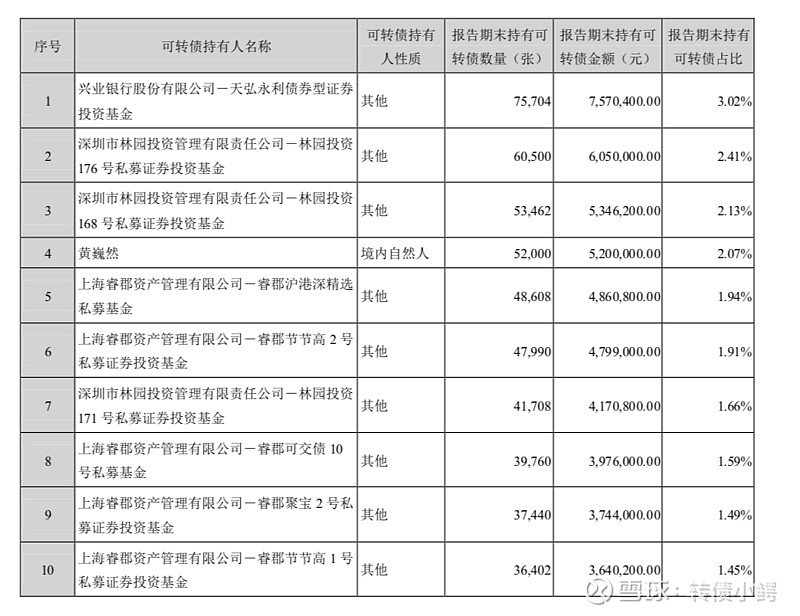

转债持有人中机构较多。

四、业绩与偿债能力

德尔2020年营收 33.86亿,经营现金流净额3.2亿,毛利率22%,因商誉减值,亏损4.23亿。

21年一季度,营收 9.67亿,同比增长 16.8%,净利润 2496万。

德尔今年要偿还的债务有9亿,但是货币资金只有 2.82亿。有一定偿债压力。

五、转债核心条款

1、利息:第四年为 1.5%、第五年为 1.8%、第六年为 2.0%,到期赎回价 112,税前收益 3.93%

2、下修:长时间满足下修条件,可能需要外力推动。

3、回售:目前转债价值 65,已满足回售条件,还有13个月回售。

4、强赎:还早。

六、风险与机会

转股价值 64,德尔下修的可能性有。还有一年就进入回售期了,确定性也比较强。剩余规模2.5亿,也算迷你债。但因为规模小,转债可能长期高于100,管理层也不会特别重视它。

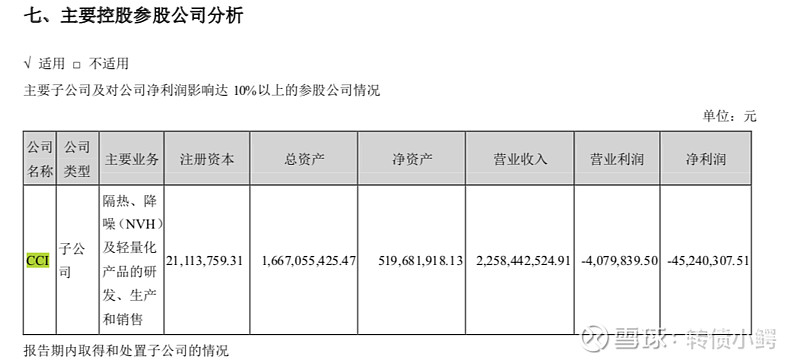

德尔股份最大的未知和风险是国外的子公司 CCI 是否靠谱,毕竟它带来了2/3的营收。年报里提到这个子公司经营困难,但是它又给人很多想象。感觉CCI 和德尔是个黑箱,很难看透。

可以考虑在99建立观察仓,博回售或者下修。公司质地较差,放弃也可以。

基金持仓比例 (%):4.4

转债占比(%):11.06

ROE(五年,%):1.12

毛利率(一年,%):22.10

有息负债率(%):41.95

财报可信度(侧重现金流角度,满分十分):6

偿债能力(茅台10,乐视0):6

产品竞争力(茅台10):7

业绩增长可能(茅台10):7

管理层、股东(腾讯 10,乐视 0):5

稳健经营(茅台10,乐视0):5

风险提示:本文数据主要来自公司的财报,但是国内财报的可信度并不高,再加上个人能力不足,所以文章数据、观点可靠性有限。所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。