一、概览

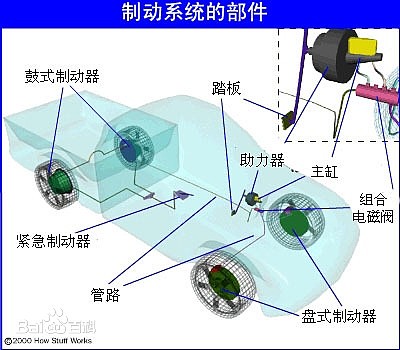

亚太股份原名 亚太机电,主要产品是汽车刹车系统(又称制动系统)。除了刹车系统之外,还有同刹车系统相关的汽车防抱死制动系统ABS、汽车电子操纵稳定系统ESC等汽车电子控制系统。

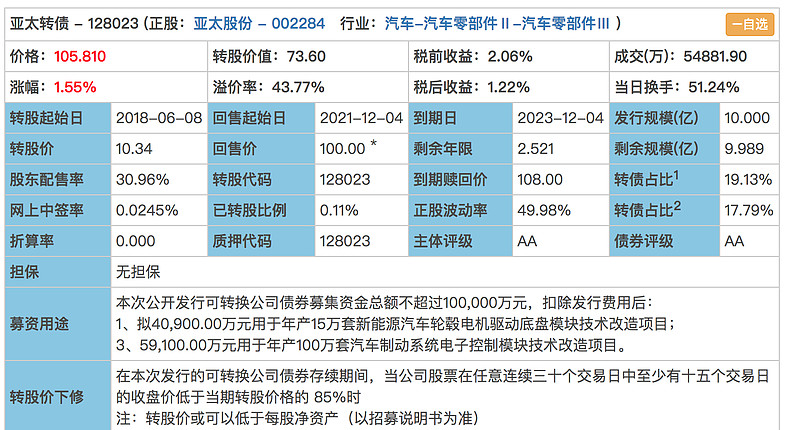

20年,营收34亿。转债还有9.989亿,剩余年限 2.52年,转股价值 73.6.现在是明牌博弈阶段。

市值 56亿

PE 88

PB 2.25

转债小鳄 发布于2021年 5 月 30日

二、产品、客户

亚太股份的产品销售网络覆盖了国内各大知名的整车企业和国际著名的汽车跨国公司,并自营出口北美、欧洲、澳大利亚等国家和地区。

主要用户有一汽大众、一汽轿车、上海大众、上海通用、上汽通用五菱、东风汽车、神龙汽车、东风日产、郑州日产、北汽集团、广汽集团、江铃汽车、奇瑞汽车、长安汽车、

在新能源业务方面,公司发力点较多,这个也是股票的主要炒作点。

其中,不仅已经有2.43亿新能源业务的相关收入,而且也做了 ADAS(驾驶辅助)。

三、股东与转债持有人

实控人为 黄氏父子(黄来兴及其长子黄伟中、次子黄伟潮)。控股股东是亚太机电集团,持股比例39.25%,且黄来兴和黄伟中分别直接持有亚太股份 7.14%和1.25%的股份。

转债发行时,大股东配的 转债至今没有减持。

四、业绩

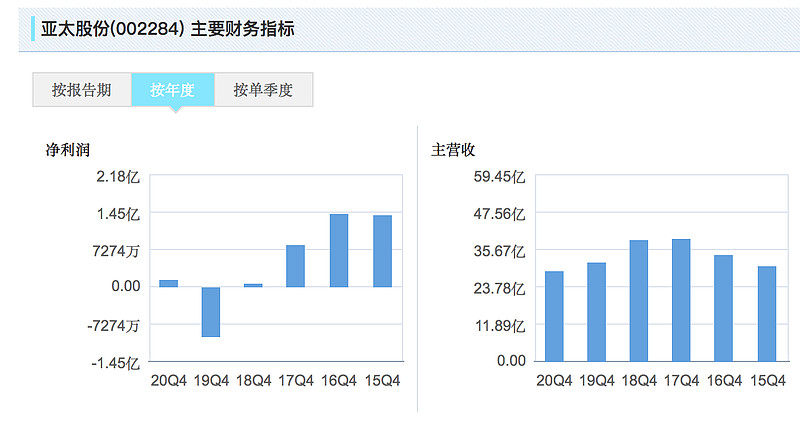

从收入上看,亚太这几年发展的并不好,盈利能力更是堪忧。但是公司一直有良好的现金流。2020年,公司营业收入292,102.15万元,同比下降8.24%;净利润为1,635.92万元。

一季度,业绩大涨,营收 8.83亿,同比增长 70.86%,净利润为 1500万。

五、转债概览

转债价格:105.81

含股价值:73.6

溢价率(%):43.8

发行规模(亿):10

剩余规模 (亿):9.989

剩余年限 :2.52

税前收益(%):2.05

六、偿债能力

公司持有 13.35亿现金,4亿的理财。公司的有息负债只有2亿的短期借款(不考虑转债) ,压力很小。偿债没问题。

但是,亚太股份的应付票据和应付账款 有16亿,它也不富裕。

七、亮点

1、转债还剩六个月回售。明牌博弈。

2、国内汽车零件相关企业长期看好,亚太股份也蹭上了鸿蒙、辅助驾驶系统等热点。

八、风险

1、如果公司对股价大涨抱有幻想,没有下修转股价,最后可能会到期还钱,多输。

2、公司营收同 伯特利差不多,但是市值和毛利率都是人家的一半,亚太股份 毛利率只有12%,这个不是好事。

九、讨论与总结

公司偿债能力没问题。也在鸿蒙、自动驾驶的风口上,但这些更偏炒作成分。希望公司能解决转债问题,投入更多的研发资金,提高产品的竞争力。

亚太转债 105这个价位有些尴尬,亚太转债应该会被解决,因为公司不缺钱,但也没有那么富裕。还有两年半,留给他的时间不多了。希望公司能够在股价稳定之后,下修转股价,促成转股。

基金持仓比例 (%):17.47

转债占比(%):17.79

ROE(5年,%):1.19

毛利率(一年,%):12.88

有息负债率(%):29.23

财报可信度(侧重现金流角度,满分十分):8

偿债能力(茅台10,乐视0):8

产品竞争力(茅台10):5

业绩增长可能(茅台10):5

管理层、股东(腾讯 10,乐视 0):6

稳健经营(茅台10,乐视0):7

风险提示:本文数据主要来自公司的财报,但是国内财报的可信度并不高,再加上个人能力不足,所以文章数据、观点可靠性有限。所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

$亚太股份(SZ002284)$ $ $亚太转债(SZ128023)$ $伯特利(SH603596)$

参考文章:

1、自主品牌ADAS崛起

网页链接

2、2020汽车制动系统技术发展趋势研究报告

网页链接