一、概览

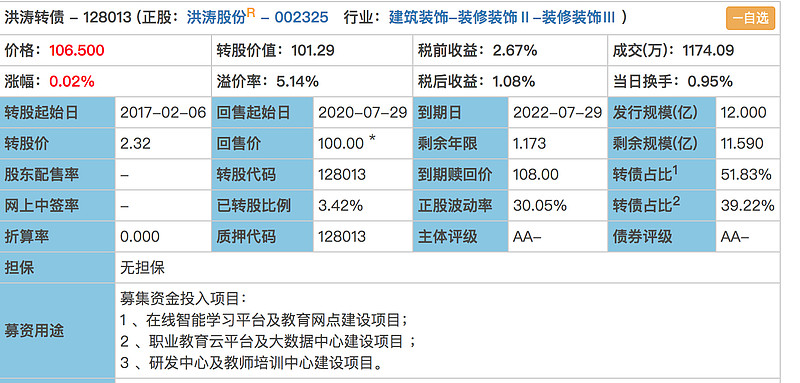

洪涛转债 (128013)正股 是 洪涛股份(002325),公司以高端公共装饰为主业,全面总承包,主要承接剧院会场、图书馆、酒店、写字楼、医院、体育场馆等公共装饰工程。

11.59亿的转债将于14个月之后到期。洪涛转债现在是明牌博弈了。

本文将侧重分析资产和负债。

市值(亿元) 29.55

PB 1.05

转债小鳄 发布于2021年 5月27日

二、产品、客户

洪涛的主要客户是地方政府和华为等大公司。

公司承接了奥运会、大运会、世博会、亚运会场馆建筑装饰工程;也承接了华为、阿里巴巴等高新科技企业办公大楼装饰工程。

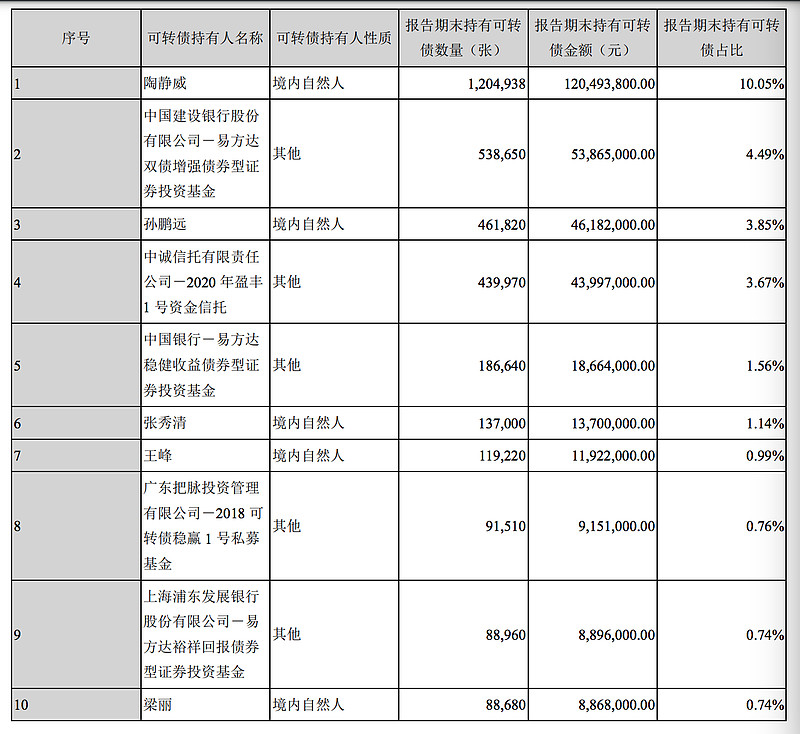

三、股东与转债持有人

大股东 刘年新直接持股 31.18%,关联方 日月投资持股 6.66%。

转债持有人中,既有个人,也有机构。

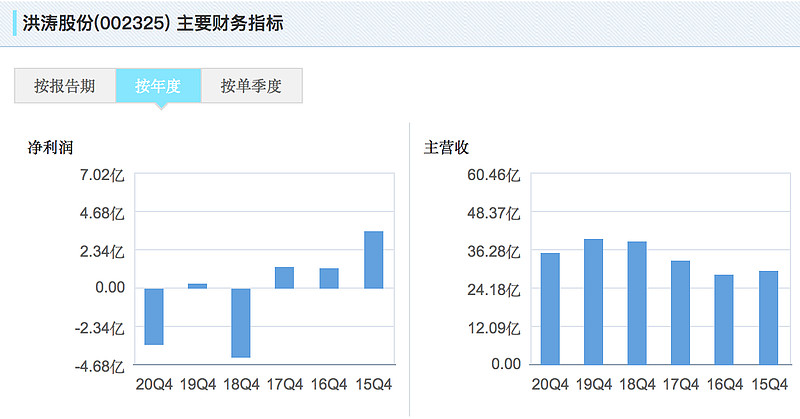

四、业绩

洪涛最近几年营业收入在36亿左右徘徊。利润起伏较大,基本不赚钱。经营现金流也不好。

五、转债概览

转债价格:106.5

含股价值:101.29

溢价率(%):5.14

发行规模(亿):12

剩余规模 (亿):11.59

剩余年限 :1.17

税前收益(%):2.67

六、偿债能力

有息负债率(%):50

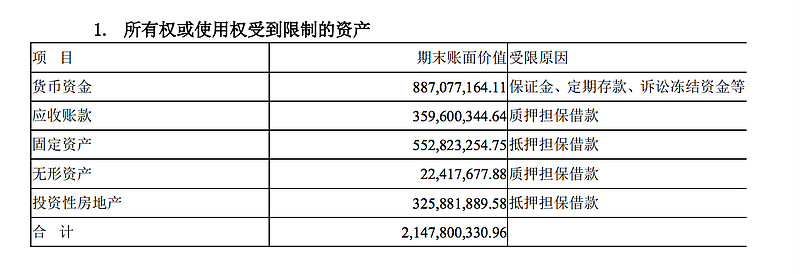

资产端:年报上有13亿现金,其中8.87亿受限。

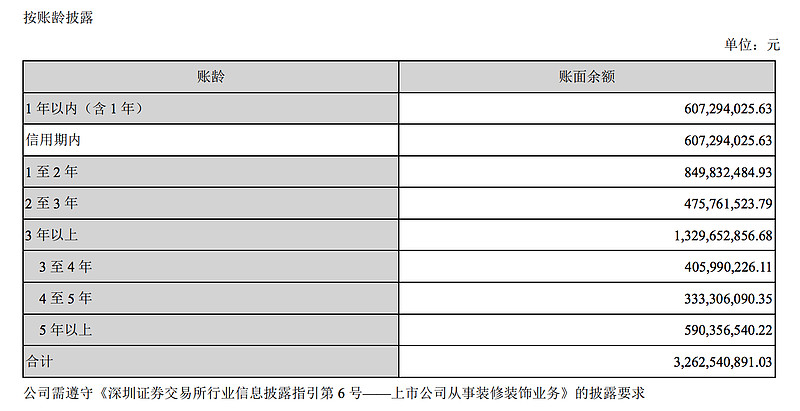

25亿的应收账款,占总资产的20%,我不了解内情,但感觉质量堪忧。

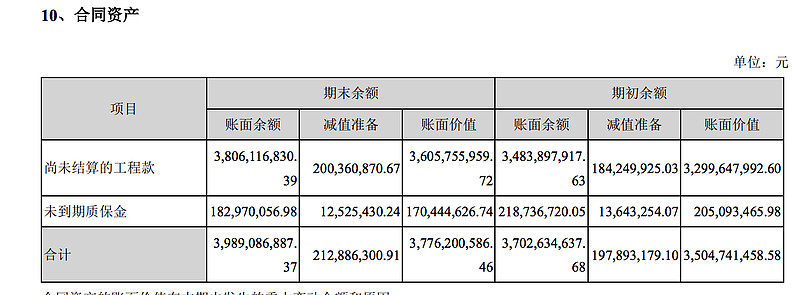

合同资产 37亿,合同资产就是甲方尚未验收和确认的工程款,从收取款项的确定性来讲,合同资产弱于应收账款。

洪涛最靓丽的地方就是他在深圳有多栋楼,具体是罗湖区泥岗单身宿舍2栋,办公综合楼,南山区的方大广场(一 期)3、4号研发楼,龙华区还有一个产业园(貌似只有它没有被抵押)。资产负债表上反映的是3.8亿投资性房地产和10.7亿固定资产。

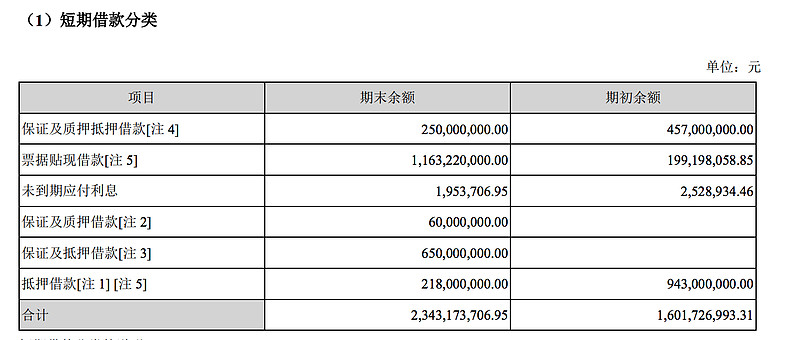

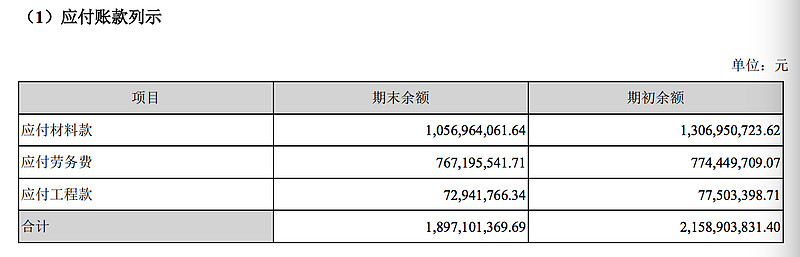

负债端:短期借款 23亿,应付账款 18.9亿,其他应付款 10亿(主要是借款和往来款),持有待售负债7亿(四川新概念学校的负债),其他流动负债 9亿(预收的股权转让款和待转销项税),流动负债合计 74.7亿。非流动负债14.7亿,主要是可转债。

短期借款明细如下,洪涛去年借了不少钱。

洪涛官司不断,应该就是应付款的问题。

一季度相比2020年年报,资金变成了7.3亿,少了5.7亿。应收账款少了2亿,流动资产合计少了10亿。非流动资产基本没变。看来非流动资产确实不流动。

一季度,短期借款也少了10亿(还剩13.8亿的短期借款)。其他流动负债少了6亿。其他基本没变。

七、亮点

深圳有楼,转债还有14个月到期。

八、风险

官司多,欠债多。

九、讨论与总结

洪涛负债很多,但是洪涛深圳也有楼,偿债问题应该不大。

但是业务几年没大突破了,应收款周转又慢,股价想暴涨也有难度。

转债规模太大,将来对股价的压制也会比较明显。

基金持仓比例 (%):8.3

转债规模(%):39.22

ROE(两年,%):-3

毛利率(一年,%)15

有息负债率(%):50

财报可信度(侧重现金流角度,满分十分):8

偿债能力(茅台10,乐视0):7

产品竞争力(茅台10):7

业绩增长可能(茅台10):4

管理层、股东(腾讯 10,乐视 0):5

稳健经营(茅台10,乐视0):6

风险提示:本文数据主要来自公司的财报,但是国内财报的可信度并不高,再加上个人能力不足,所以文章数据、观点可靠性有限。所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

$洪涛股份(SZ002325)$ $ $洪涛转债(SZ128013)$ $金螳螂(SZ002081)$