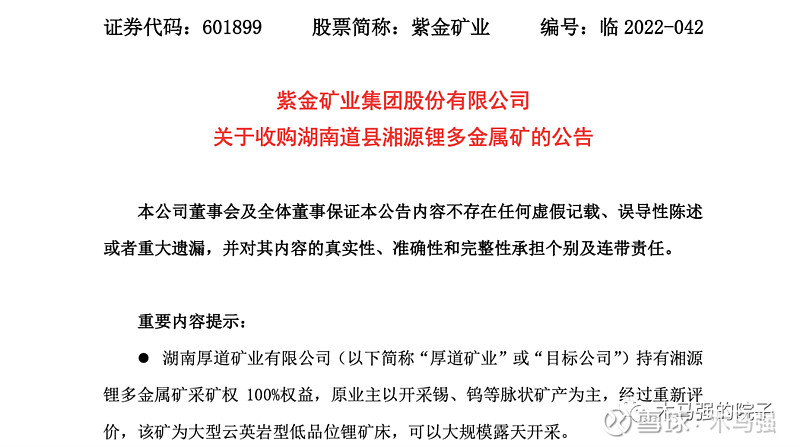

6月29日晚间,紫金矿业发布公告称,拟出资约18亿元,收购厚道矿业71.14%的股权,大举强化锂资源布局。算下来,这已经是紫金矿业在过去半年时间里的第三起收购案例。前两次分别为4月30日出资76.82亿元收购盾安环境旗下的四项资产包和5月9日出资17.34亿元收购龙净环保15.02%的股权。

大手笔收购的背后,是紫金矿业利润大增带来的财务底气。

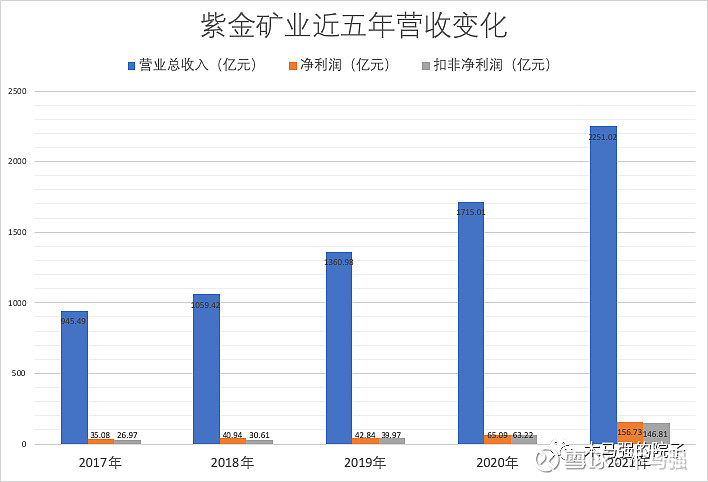

根据公司2021年年报,紫金矿业2021年营业总收入2251.02亿元,同比增长31.15%,创历史新高;净利润156.73亿,同比增长140.8%,首次突破百亿元;扣非净利润146.81亿元,同比增长132.21%,也是首次突破百亿元。

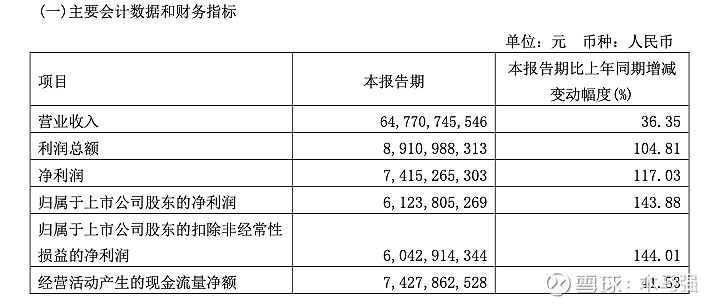

并且截止2022年一季度,公司经营数据依旧一片向好,一季度营业总收入647.71亿元,同比增长36.35%;净利润61.24亿,同比增长143.88%;扣非净利润60.34亿元,同比增长144.01%。

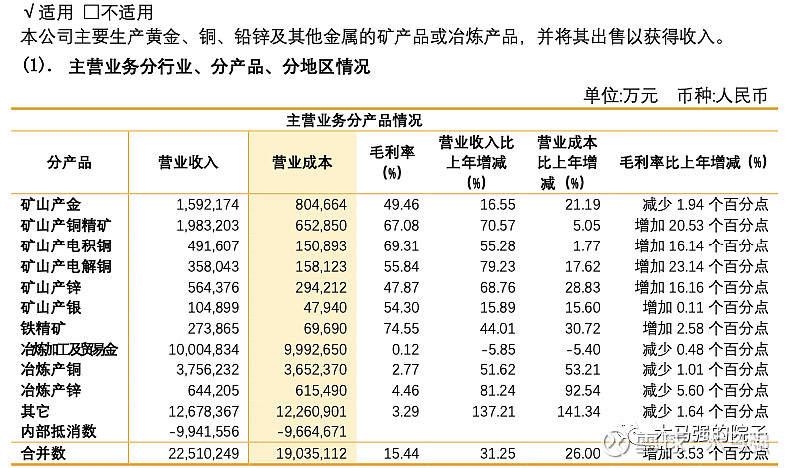

拆解紫金矿业的财务数据来看,公司的主营业务收入主要依靠金、铜、锌、银、铁等金属的矿山产品和加工冶炼,其中金和铜作为公司的最大营收来源,占比超过80%。黄金作为公司最大的营业收入来源,但是由于毛利率没有铜高,所以铜是公司最大的利润来源。

矿产公司的核心价值分析其实相对比较简单,只需要了解公司自身的储量和市场的需求量即可。储量决定公司未来的产量以及资源型企业的核心价值,需求量决定资源未来的价格走势以及对公司利润造成的正负影响。

就黄金价格来看,过去一年黄金价格总体走势相对平稳,维持高位震荡的总体态势。所以在2021年,公司黄金部分的营收和利润增长主要来源于黄金产量和加工冶炼数量的增加。今年年初由于俄乌冲突导致全球避险情绪高涨,黄金价格大幅飙升,开始对公司一季度利润造成积极影响。拉长周期来看,黄金的价格走势一般和美债的收益率呈负相关趋势,但是随着今年国际局势的持续紧张以及全球去美元化的整体诉求,黄金的价格并没有随着美债的收益率上升而下跌,这都对公司未来的业绩形成积极影响。

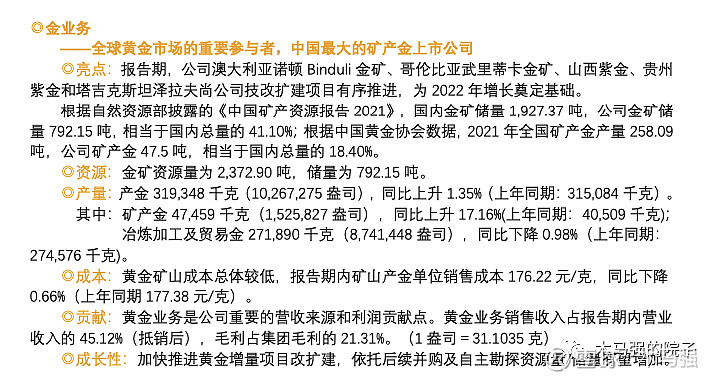

就黄金的储量和产量来看,根据自然资源部《中国矿产资源报告2021》,国内金矿储量1927.37吨,公司金矿储量792.15吨,相当于国内总量的41.10%;根据中国黄金协会数据,2021年全国矿产金产量258.09吨,公司矿产金47.5吨,相当于国内总量的18.4%。并且公司在海外的金矿都在积极推进,这都会对2022年黄金产量形成积极影响。

就铜的价格来看,铜没有金的避险和投资属性,最大影响价格的因素就是供需关系。当前对铜需求最大的几个方面,工业肯定是最大的。稳增长的政策指导下,新基建成为铜需求量增长的有力推手,尤其是电力能源领域的建设需求。

根据机构的数据,传统火电领域的用铜量为1kg/KW,而当前建设火热的光伏为5.5kg/KW,海上风电为10kg/KW,陆上风电为4kg/KW,相较于传统火电,新能源电力的用铜量大幅上升,给未来铜价提供了有力保障。

另外当前渗透率不断深入的新能源车也是不折不扣的用铜大户。目前混合动力车单车用铜量为60kg/辆,纯电动车为83kg/辆,这还不算配套充电装置的用铜量,如果算上充电设备每台纯电动车的用铜量约为91kg/辆,是传统燃油汽车的3.9倍。

当然,还有我们当前正在积极推进的5G网络设备的建设、云时代数据中心的建设以及一带一路持续推进后的特高压等领域的建设,所以未来铜的价格继续维持高位甚至持续走高都是大概率事件,这都为紫金矿业的未来业绩提供了有力保障。

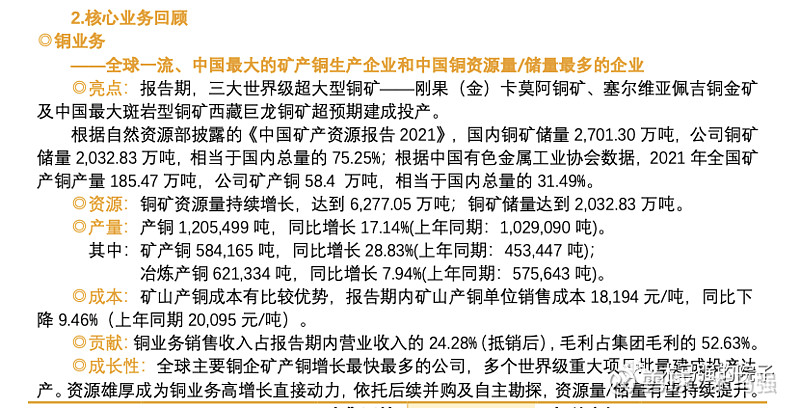

就铜的储量和产量来看,紫金矿业依旧是铜王级别的存在。根据自然资源部披露的《中国矿产资源报告2021》,国内铜矿储量2701.30万吨,公司铜矿储量2032.83万吨,相当于国内总量的75.25%;根据中国有色金属工业协会数据,2021年全国矿产铜产量185.47万吨,公司矿产铜58.4万吨,相当于国内总量的31.49%。另外公司拥有的三大世界级超大型铜矿——刚果(金)卡莫阿铜矿、塞尔维亚佩吉铜矿和西藏巨龙铜矿超预期建成投产,所以未来几年公司业绩持续上升还是有一定的基础保障的。

综合来看,紫金矿业的主营业务都呈现出良好的上升态势,并且赚钱属性不断加强,大手笔的收并购行为帮助公司进一步拓宽业务领域,在家里有矿的基础上持续稳固自身地位。未来紫金矿业究竟能否大展宏图,我们拭目以待吧。