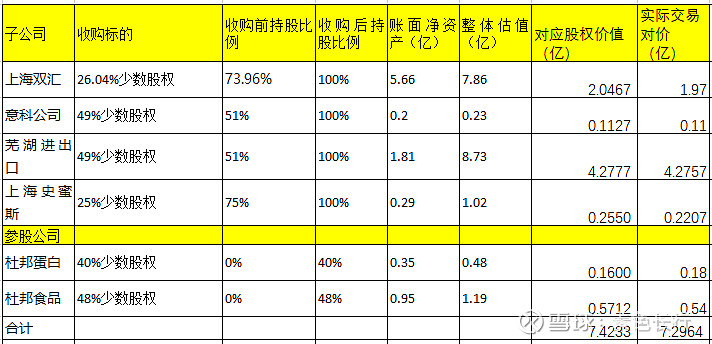

为实现专业化经营和投资股权的集中管理,公司拟收购大股东罗特克斯有限公司持有的上海双汇大昌有限公司、漯河双汇意科生物环保有限公司、杜邦双汇漯河蛋白有限公司、杜邦双汇漯河食品有限公司、芜湖双汇进出口贸易有限责任公司、史蜜斯菲尔德(上海)食品有限公司6家公司的股权。本次股权收购完成后,上海双汇、意科公司、芜湖进出口、上海史蜜斯将成为本公司的全资子公司,杜邦蛋白、杜邦食品将成为本公司的参股公司。

我认为这里面买的比较贵的是芜湖进出口公司49%的股权的交易对价为4.28亿,芜湖进出口公司的账面净资产1.81亿,整体估值高达8.73亿。根据公司公告,芜湖进出口公司成立于2016年4月,主要从事肉类进出口、纺织品和矿石类等进出口业务。我计算该收购将使得原有股权产生3-4亿的股权溢价计入投资收益(增厚2020年利润5%左右)。

从2019年下半年开始,双汇发展的股东正在通过境外股权变更,理顺股权结构,使公司股权架构更加清晰。2020年5月7日公告的这次收购控股股东持有的双汇发展子公司少数股东权益的主要目的应该也是为了进一步理顺股权结构,同时降低上市公司的少数股东权益(预计增厚上市公司归母净利润7000-8000万左右,1%左右的影响);不过定价过高,难免有向大股东输送利益之嫌。

双汇发展预计未来三年的利润增速在10-12%区间,当前股价对应2020年估值23倍,处于历史高位。

值得一提的是,本次收购的杜邦蛋白、杜邦食品均专注植物蛋白领域,而在4月底,双汇刚联手阿里,在天猫开设“蛋白素肉”(植物肉)专区。活动当天,双汇蛋白素肉战略新品类正式亮相,或加码”植物肉“布局。