伊利股份是当前中国乳业毋庸置疑的霸主,2022年,伊利的销售收入达1232亿元,超过行业第二蒙牛与行业第三光明的收入之和!

在10年之前,伊利和蒙牛还打得难解难分;20年前,伊利才刚刚赶上光明,30年前,伊利还仅仅是一个年销售额不到1个亿、不敢正视光明与三元这些大城市牛奶公司的边地小厂!

为什么30年前不起眼的伊利能成为如今中国乳业的“一超”?它到底凭借什么样的核心竞争优势?或者说伊利股份的护城河是什么?

30年乳王争霸的历史昭示,资本、奶源、品牌、渠道、研发等独立要素只不过是乳业竞争的长枪短炮,均可被颠覆、超越,并不是伊利封王的真正密码,唯有伊利独有的“机制”、“结构”、“厚度”与“文化“,才是任何对手“偷不去,买不来,拆不开,带不走,溜不掉”的核心竞争力,是伊利股份称霸乳业江湖的真正护城河。

一、30年乳王争霸史昭示:品牌、渠道、研发、奶源等独立要素都不是乳企的护城河

乳业是一个完全竞争行业,先天禀赋和政府特许构不成屏障,伊利如今的“乳业一超”地位是历经30年的激烈拼杀打下的,其中最关键的三大战役是1994年-2004年的“赶超光明战”、2005-2015年的“搏杀蒙牛战”以及2016年至今与中国飞鹤的“奶粉争霸战”,这三大战役均显示,品牌、渠道、研发、奶源等独立要素固然可以谋求一时的竞争优势,但均不能决定战役的最终胜负,均不能单独构成乳企的护城河。

1、“赶超光明战”显示,规模、品牌、研发等不是乳企的护城河

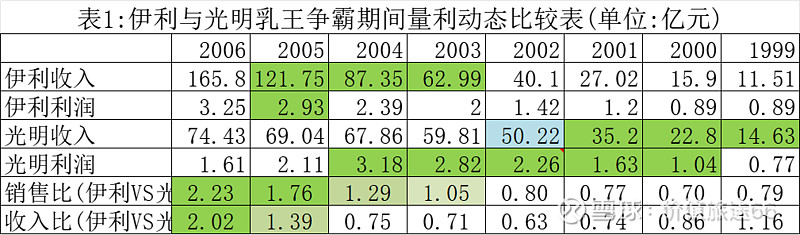

草原双雄的崛起,只不过近20年的事,此前,光明是中国乳业无可争议的霸主。以致2002年光明乳业上市时,因其当年营收与利润均超过伊利与蒙牛的总和,尽管伊利股份已提前6年上市,仍被市场称为“中国乳业第一股”,因为当时光明规模在那、品牌在那,管理与人才优势都在那,经上市补充资本后,综合实力在那,所以当年光明的市值在80亿以上,而伊利则不到40亿,不足前者的一半!

论品牌,光明1999年就成为中国驰名商标,“好牛好奶百分百”的广告响遍大江南北,质量好的形象也深入人心。而伊利当时最出名的不过是“火炬”冰淇淋。讲历史,光明的前身是1911年英资工厂,1950年就伴随“新中国一片光明”而得名,一直是大上海的“菜篮子”。在上个世纪,除了光明,没有任何品牌可以代表中国乳业,因此在1999年,光明乳业获准兴建第一座中国乳业博物馆!而伊利在1983年郑俊怀上任时,不过是员工不足90人、利税不到5万元的边陲小厂......

论研发,2002年光明上市之初,就“拥有全国规模最大、最为完善的奶牛生产性能测定系统”“具有国内一流水平的的奶牛育种和生产技术”,并着力建设“高科技的光明”,在2009年即成功通过乳业生物技术国家重点实验室的初审,并率先研发出常温酸奶莫斯利安。而伊利直到2021年才被科技部批复国家级乳业技术创新中心,此前的高端白奶、常温酸奶都是采取跟随策略。

论人才素质和管理水平,来自西部边陲的伊利,更不入来自国际化大都市的光明的法眼,何况当年光明的王佳芬作为全国优秀企业家也确实“既有魄力又有能力”。

尽管拥有这么一手明显的好牌,然而如表1所示,上市次年,光明的销量就被伊利无情超越,然后差距越来越大,到2006年,光明的量利均不足伊利与蒙牛的一半,至今更是只能遥望二者的背影!这充分说明,规模、品牌与研发都不是乳企的护城河,否则,光明不应该被那么快打败,也不该败得那么惨!

复盘这段战史,至今仍有人说,光明之所以败给草原双雄,是因为草原双雄有内蒙大草原的奶源优势,并且与利乐合作,率先把握了常温奶爆发的机会。事实上,至今内蒙的奶源规模只在中国第三,低于河北与黑龙江,光明当时也在黑龙江与内蒙建立了奶源基地,2002年上市募集9.46亿资金后,原本盈利能力最强的光明,更不缺扩张奶源的资金。至于用利乐包开发常温奶,光明更找不到理由,因为当初利乐公司首先寻求合作的是光明和三元,然后才去找的草原双雄!问题的关键在于,为什么光明当时就不能把握这些机会呢?根本原因在于其机制与文化存在短板

2、“搏杀蒙牛战”揭示:奶源、产能、渠道、资本乃至营销能力都不是乳企的护城河

在问鼎中国乳王的征途上,伊利遇到的最强悍、缠斗最久的对手是蒙牛。这个1999年才由伊利的

一众“叛将”草创的企业,居然在“一无工厂、二无奶源、三无市场”的情况下,只用不到八年的时间,就量利双双超越老大伊利,在2007年成为第三代中国乳王(见表2)。

没有奶源,可以去买;没有工厂、可以去租;没有渠道,可以去翘,而且可以翘来最优质的大客户来参股公司;没有品牌,可以炒作事件去造,什么“向伊利学习,创内蒙乳业第二品牌”、“航天员专用奶”、“超级女声”赞助,饱和式轰炸一番,知名度与销量就都有了;产品创新也没啥门槛,什么“酸酸乳”、“特仑苏”、“真果粒”、“冠益乳”、“随便”新品迭出,引领行业.....蒙牛用它“讨巧卖乖”的营销,“无中生有”的运营,硬是跑出了“火箭般的速度”,生生碾压了老东家,嘲弄般地昭示——伊利辛辛苦苦积累了十几年的奶源、产能、渠道乃至资本,统统不堪一击,压根都不是什么护城河!

然而2008年的“三聚氰胺”事件,让蒙牛露出了原型——液态奶与奶粉双方被检测出问题,暴漏出自有奶源不足而导致的质量短板,伤害了品牌美誉度;与渠道分担召回产品的损失,伤害了经销商;过于乐观的增长目标导致资金链紧绷,最终被迫向中粮集团出让控股权,由此导致2009-2016年蒙牛三换CEO,内部战略、文化与组织结构几经调整。背靠央企大股东,终于有大把大把的钱,自有奶源建设是短板,买最大的现代牧业再加上原生态牧业,补上了!品类布局上奶粉是短板,买当时的龙头雅士利,还用100%北欧奶源生产高端的歐世!至于国际化与研发,更是直接跟Arla Foods与达能等成立合资公司......

可惜,护城河是买不来的,这些买来的东西并没能让蒙牛继续呆在在乳王的位置上!蒙牛借以发家的营销与产品创新也不是什么护城河,2005年后,伊利通过签约北京奥运会,持续绑定奥运营销,而后又通过绑定上海世博会,赞助“中国好声音”、“奔跑吧兄弟”、“爸爸去哪儿”等爆款综艺节目,逐渐占据营销的上风;至于产品创新,蒙牛特仑苏上市次年、伊利就推出金典;对应酸酸乳的有优酸乳,对应纯甄的有安慕希,直到现在,伊利与蒙牛在液态奶产品线几乎是一一对应,以至消费者都搞不明白购买的产品属于哪一家.....

因此蒙牛只在第一的位置上坐了4年,2011年,伊利再一次量利双双超越蒙牛,并在其后逐年拉大与蒙牛的差距,到2015年,伊利不仅总收入超过蒙牛23%,利润较蒙牛翻倍,连液态奶销量也超过蒙牛9%或38亿元,自此,伊利便真正确立对蒙牛的全面碾压优势,直到现在销量比蒙牛多一个光明还要多!

3、“奶粉争霸战”则再次证明,规模、品牌与渠道均不是乳企的护城河

到2015年,在国内乳品行业最大的4个赛道上,伊利已在液态奶与冰淇淋上取得了行业第一,在奶粉行业也远超贝因美、飞鹤与雅士利,在国内品牌中遥遥领先,因此,伊利开始强攻快速成长的常温酸奶赛道,并在2019年将安慕希打造为销量突破200亿元的超级大品牌,在常温酸奶赛道取得绝对领先地位!

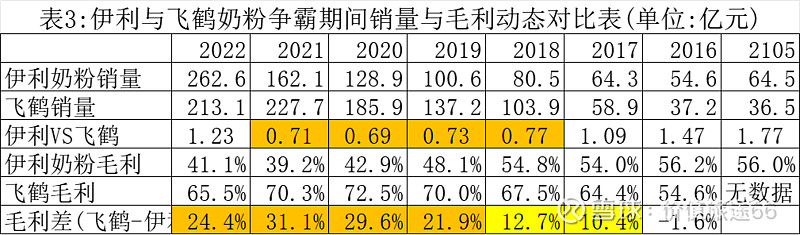

趁此间隙,中国飞鹤,这个原本局限在北方,奶粉销售收入远远落后于伊利,且以低价产品渗透低线市场的二流奶粉品牌,借助外脑,于2016年全面启动了“最适合”战略——将产品定位为每千克400元以上的高端与超高端,以“更适合中国宝宝体质”为卖点,聘请国际巨星章子怡为代言人,通过不断重复关键的三招:①集中在央视等权威媒体进行密集广告投放,②最大限度地提高消费者线上互动,③海量的“线下面對面研討會,包括媽媽的愛研討會、嘉年華及路演”(每年50-100万场),并聚焦方兴未艾的母婴渠道进行推广,居然在蒙牛之后,再一次跑出了中国乳业的火箭速度,见表3,2016年飞鹤销量还不到伊利奶粉的70%,两年后的2018年,飞鹤居然成为第一个销量突破100亿的国产奶粉品牌,然后在2021年,更一举突破220亿,超过雀巢、达能、惠氏等一众外资品牌,成为无可争议的中国婴幼儿奶粉之王!

原本是一个区域性二线品牌,中国飞鹤仅凭聚焦上述几招,就能在短短三五年内把伊利以及一众国际品牌统统挑落马下,再次证明,哪怕在中国乳业中最为成熟的奶粉行业,品牌、规模、与渠道都不是企业的护城河!

尤其让伊利股份坐不住的,是飞鹤超高的盈利能力,例如2020年,中国飞鹤仅有不到186亿元的销售收入,却实现了74.4亿元的净利润,净利润率高达40%,而伊利股份同年销售收入高达969亿,净利润仅有70.8亿,号称中国乳业综合实力老大,盈利居然还没有3年前岌岌无名的一个区域性品牌多......。于是伊利在以安慕希封王常温酸奶市场后,从2019年将奶粉及制品作为第二增长曲线聚焦突破,在婴幼儿奶粉领域,金领冠也借鉴了中国飞鹤的营销策略,如同样举起“更适合”的大旗——“13年专注中国母乳研究,致力于打造更适合中国宝宝体质的奶粉”,渠道上也发力母婴渠道,并进行相应路演等,也连年取得了25%+的复合内生增长,加上澳优的收购,终于在2022年,奶粉及制品销量超过飞鹤,并在2023年上半年进一步加大总量领先优势,从而使伊利在中国乳业四大超千亿规模的板块全部称王,成为名副其实的“一超”!

伊利针对婴幼儿奶粉的聚焦发力成功地阻击了飞鹤,致使2022年飞鹤奶粉销量在连续5年高速增长后掉头下滑6.4%,以至于中国飞鹤在2022年年报中无奈声明:由于“本行業競爭不斷加劇,本公司預期前述目標無法實現”。

伊利针对飞鹤奶粉逆袭的反逆袭,再一次证明,包括定位战略在内的营销能力,只是很容易复制的营销工具,不能成为乳企的护城河!

多尔西在《巴菲特的护城河》中指出:“经济护城河是企业能常年保持竞争优势的结构性特征,是其竞争对手难以复制的品质”。也就是说,能成为护城河的要素一定是因具有持续性、结构性,因而难以复制的。30年乳王争霸史业已昭示:品牌、渠道、研发、奶源等独立要素虽然可以在短期内“一招鲜、吃遍天”,但因不具有结构性、所以容易被竞争对手所复制、颠覆与超越,不能使企业常年保持竞争优势,因而它们构不成乳企的护城河,如果误将这些仅具暂时性优势的竞争工具视作持续的竞争优势,并将其作为投资的依据,大概率会陷入价值陷阱。$伊利股份(SH600887)$ $光明乳业(SH600597)$ $蒙牛乳业(02319)$ @雪球创作者中心