1.公司是干什么的?

公司多年来主要专注于从事水泥、水泥熟料、特种水泥、混凝土、骨料等建材产品的生产制造和销售。

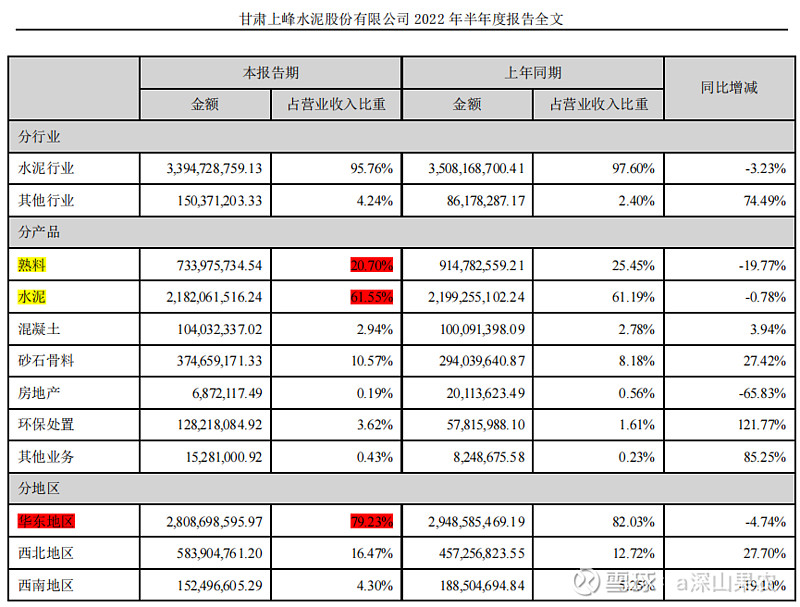

从上图可知,公司产品主要是水泥,占比六成;其次是熟料,占比两成;另外还有砂石骨料增长较快,占比上升至一成。公司产品主要销售地在华东地区,占比近80%。

2.公司所处行业情况如何?

2.1行业前景

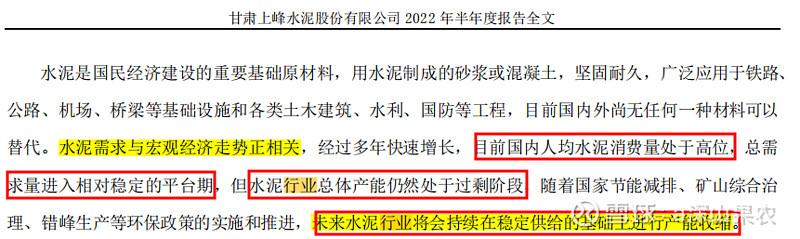

由此可知,公司所处行业已经处于成熟期,而且未来可能会面临产能收缩,即行业将进入衰退期。

对于这样的行业发展阶段,更应该关注公司的现金流质量以及自由现金流稳定性,个人觉得对于这类公司更适合用股息率估值法和现金流估值法来进行估值。

2.2行业竞争格局

因为水泥销售具有一定的范围限制,所以众多水泥公司基本上都有各自的销售范围,且经过多年的发展,已经基本稳定。随着环境政策以及双谈政策的趋于严格,或许将来各水泥企业将通过更加激烈的竞争,争夺更多销售市场。目前来看,水泥行业竞争格局仍然很激烈。海螺水泥、天山股份、福建水泥、冀东水泥等众多竞争对手都是公司未来扩大市场份额过程中的强劲对手。

2.3公司市占率

“根据工信部发布数据,2021 年全国水泥产量 23.63 亿吨,同比下降 1.2%;2021 年水泥行业营业收入10,754 亿元,同比增长 7.3%,水泥行业利润总额1,694 亿元,同比下降10%。 2021年度,公司主产品水泥和熟料累计销售2,081 万吨,同比增长22.48%;实现营业收入 83.15亿元, 比上年增长29.26%;归属于上市公司股东的净利润为21.76 亿元,同比增长7.42%。”

由此推算,公司在2021年末的市场占有率约0.9%。

2022年“上半年全国累计水泥产量 9.77 亿吨,同比下降15%,水泥产量创11年来同期新低,产量增速为本世纪以来最低值。”2022年“上半年公司累计生产熟料719万吨,同比下降64万吨;生产水泥627万吨,同比下降47万吨。”

由此推算,公司2022年上半年市场占有率约0.9%,与2021年末基本持平。

市场占有率不足1%,这个数值似乎很低,难道说公司产能的上升空间仍然巨大吗?

再来看看海螺水泥的情况:

截至2021年期末,海螺水泥和熟料销量4.09亿吨。推算可知,海螺水泥2021年末的市场占有率为17.3%。2021年海螺主营业务收入入 1,482.24亿元,占行业营收的13.8%。2022年上半年,海螺水泥销量1.3亿吨,占整个行业的13.3%。海螺市占率似乎有下滑趋势。

3.公司商业模式是什么?

公司属于传统制造业,其盈利模式的本质是赚取原材料,即石灰石、煤炭、砂岩等,与成品——水泥之间的价差。对于这类公司我们应该重点关注公司产品销量、毛利率和净利率指标变化情况。

4.公司治理水平如何?

4.1企业文化

4.2管理层

“控股股东专注、精细的浙商务实精神与第二、三、四股东央企、国企、上市公司等不同体制的严谨规范特点相融合,形成了公司高效务实+规范稳健的独特机制文化。”

5.公司护城河是什么?

公司年报中提出的核心竞争力包括特殊的机制优势、政策鼓励优势、区位布局和资源积累优势、技术和经验以及品牌优势。按照“成本、无形资产、网络效应、可替代性”四大护城河来划分的话,公司因水泥的销售半径特性而具有一定地理位置优势,40年水泥生产经营使得公司产品具有一定的品牌优势,应该也有一定的技术经验优势。是否具有成本优势呢?得看毛利率和净利率。

6.公司历史财务数据

6.1看公司偿债能力,分长期和短期。

长期偿债能力看资产负债率:近5年只有2017年为60%,近4年均低于50%,安全。

短期偿债能力看准货币资金与有息负债总额之差以及货币资金与短期债务之差:

由图可知,公司近3年短期偿债能力迅速增强,短期也安全。

6.2看公司成长能力,看总资产、总营收的规模及其增长率,看净利润增长率,看经营活动产生的现金流量净额增长率。

近5年来,公司总资产增加了近2倍,净资产增加了近3倍,总营收翻了一倍,净利润增加了近2倍,可见公司成长能力很强劲。

6.3看公司盈利能力,看营收现金含量、净利润现金含量,看净资产收益率。

由上图可知,近五年公司ROE平均大于30%,可见公司盈利能力很是强悍。

6.4看公司运营能力,看毛利率、期间费用率、期间费用与毛利润比值,看存货占比、应收账款占比,上下游竞争力,存货周转率、应收账款周转率等。

近5年公司毛利率一直高于40%,期间费用维持在10%左右,期间费用占毛利率平均低于30%,说明公司成本控制能力较强。存货占比低于10%,商誉占比小于5%,应收账款和合同资产占比低于3%,销售费率小于3%,说明公司暴雷风险较低;投资类资产占比低于10%,说明公司比较专注主业;应付预收-应收预付长期大于0,说明公司具有山下游通吃的能力;固定资产+在建工程+工程物资占比小于40%,公司属于轻资产型企业,维持竞争力成本较低。

6.5看造血能力,经营活动产生的现金流量净额规模及增速,自由现金流规模及增速。

近5年公司经营活动产生的现金流量净额从10亿增长至28亿,公司造血能力较强。近两年增速降低,或因疫情影响导致全国经济增速放缓所致。

6.6看对股东是否慷慨,看股利支付率。

近5年平均股利支付率为25%左右,低于30%,说明公司对股东比较吝啬。

再来看看海螺水泥的历史财务数据:

近5年总资产增加1000亿元,平均增长13%左右;资产负债率小于25%,且持续降低至16.78%(2021年末);准货币资金与有息负债差高达815亿元,货币资金与短期有息负债差高达614亿元,长期短期都非常安全;应付预收与应收预付差额长期为﹣,且稳定再50-60亿,说明公司被上下游无偿占用资金;应收账款和合同资产占总资产小于1%,优秀,说明公司产品很畅销;三产占比持续降低至2021年的32%,属于轻资产型公司,维持竞争力的成本较低,优秀;投资类资产占比长期小于5%,公司比较专注主业;存货、应收以及商誉占比都很小,没有暴雷风险;近5年营收现金含量高达123%,但是营收增速明显降低,成长性大打折扣;毛利率从35左右降低至2021年的29%,是否说明公司产品竞争力在降低;期间费用率低,期间费用占毛利润比例低,说明公司成本控制能力很强;销售费用率不足3%,优秀;主营利润率长期大于23%,主营利润占营业利润长期大于88%,利润质量好;近5年净利润现金含量平均107%,优秀;近五年ROE平均大于20%,优秀;经营活动产生的现金流量净额高达339亿元,但增速明显下降,再次证明公司成长性不太好了;近5年股利支付率平均34%,对股东比较慷慨。三大经营活动产生的现金流量净额呈“+--”型,属于优秀公司的特点。

对比可知,上峰水泥在资产负债率上不如海螺低、也不够稳定;营收现金含量比海螺低10个百分点;股利支付率没有海螺高。但是在毛利率方面、ROE以及上下游资金占用方面都胜过海螺。

可见,各有优劣点。总体看,海螺体量巨大,因为站的地盘大。上峰水泥体量小,但是在自己的地盘上仍有一定的竞争力,从毛利率长期大于40%可见一斑。成长性上要稍微好于海螺,毕竟体量小,基数小。

相对而言,海螺更适合股息率估值法和自由现金流折现法估值,而上峰水泥则可以用净利润预测法估值。

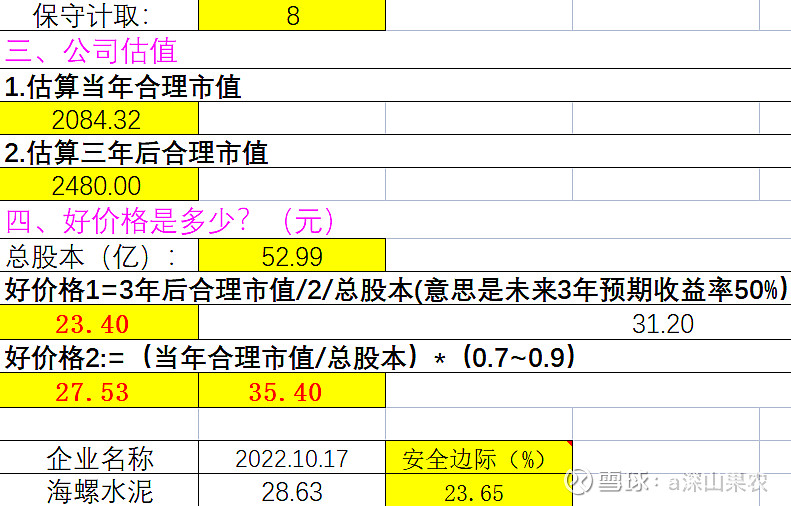

7.公司估值

7.1净利润预测法估值:

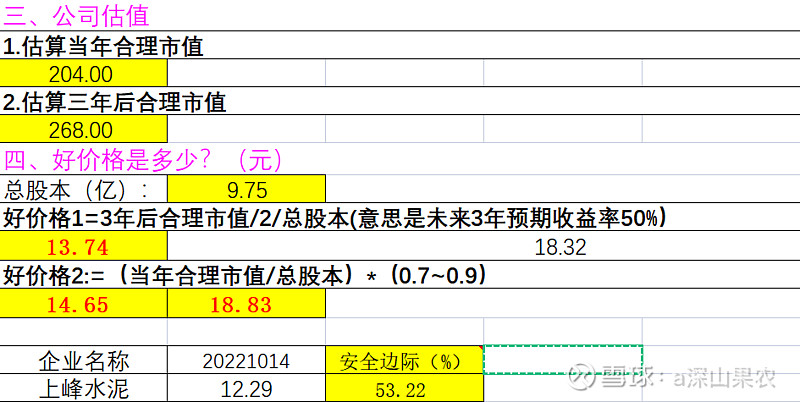

2022年10月14日公司PETTM为6.4倍,低于近5年80%左右的价格,相对低估。鉴于公司资产负债率小于50%,三产占比小于40%,属于轻资产型公司,我这里给出的合理估值为10倍,对应好价格为18.83元,当前安全边际53.22%。

再看海螺的估值:公司近5年市盈率平均值在8倍左右,故合理估值给8倍。10月17日公司pettm为5.4,处于历史pe0.3%位置,低估明显。

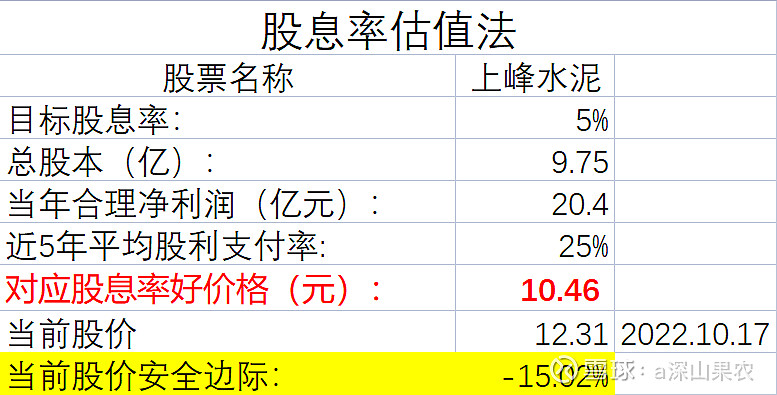

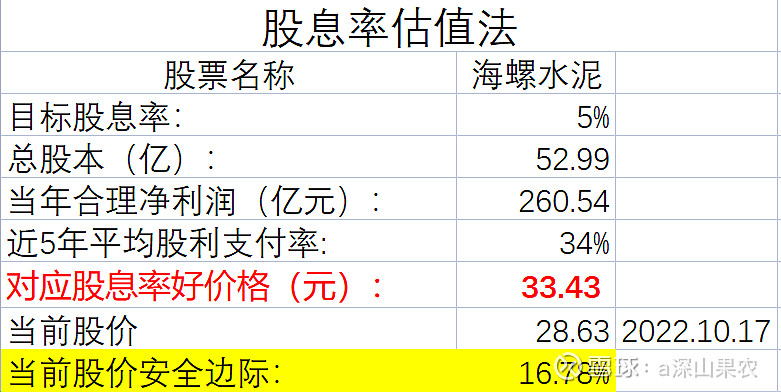

7.2股息率估值:

无风险利率取值5%,只要股息率能够达到5%,对应的价格即为好价格。

按此法给海螺水泥估值的结果为好价格为33.43元,当前安全边际16.78%。

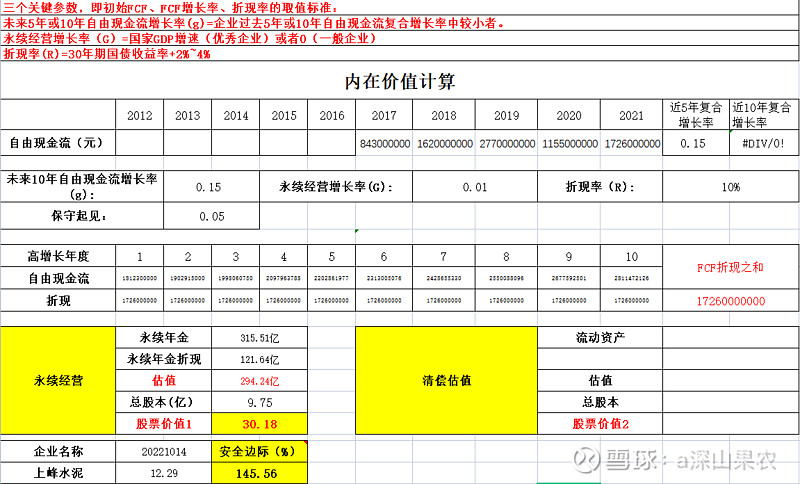

7.3自由现金流折现法估值(假设太多,误差较大):

三个假设取值:未来10年公司自由现金流增速取5%,永续经营增速取2%,折现率取10%,得到的公司合理价值对应的价格为31.88元。

8.风险提示

公司年报中指出的风险有:行业产能过剩风险、政策风险、宏观经济风险、成本上升风险、境外项目政策和法律环境风险。

总结:

关注该公司的最初理由是其稳健的历史财务数据,各项指标都非常漂亮,显示出公司稳健的管理能力。今年以来的业绩下降,是受到大环境的影响,水泥行业的整体表现不佳,所以不影响公司的整体评价。相信随着我过宏观经济的逐步企稳,水泥行业一定会迎来估值修复期。但是从安全投资的角度出发,海螺水泥其实更应该值得关注。

声明:以上只是个人学习记录,不作荐股。

参考资料:

公司年报、《常识的力量》(梁宇峰著)、微信公众号文章等。