原来预计硅料盈亏平衡,看了上交所审核网发布的问询信息,比预期好很多,不得不修改原来的数据,比预期好很多。![]()

2024年特变电工硅料利润测算如下:

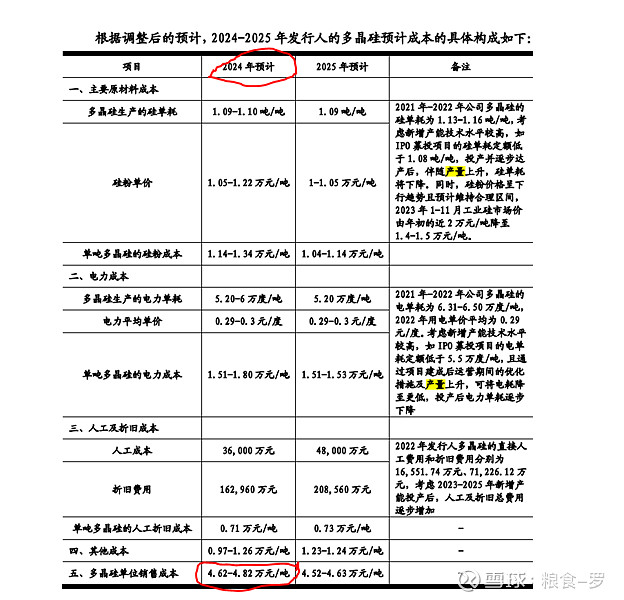

注:所有数据来源于上交所审核网-新特能源信息披露提供的信息,几个重要数据:

1. 2024年硅料销售单位成本4.62-4.82 万元/每吨,取平均值4.7万每吨;

2. 2024年硅料销售量预测:28万吨;

2023-2025 年的销量分别为 19.30-20.14 万吨、28 万吨及 35 万吨;

3. 2024年期间费用预测值9.1亿,取9亿;

根据调整后的业绩预计 2023 2025年业绩预计中关于多晶硅业务期间费用 的预测值分别为 75,896.01 万元、 91,200.00 万元和 104,400.00 万元 ;

4. 税 15%

硅料价格区间(不含税)预测: 以23年7-12月数据为基础预测:

2023 年 7-12 月,多晶硅不含税价格区间为:5.75-5.78万元每吨,

悲观: 维持2023年最低价格区间, 5.75-5.78万每吨,取5.7万每吨

中性: 6.75-6.78万每吨,取6.7万每吨;

乐观:7.75-778万每吨,取7.7万每吨

悲观利润:( 28万吨x(5.7-4.7)-9亿) x (1-15%) *64.4%=11亿

中性利润: (28万吨x(6.7-4.7)-9亿) x (1-15%) *64.4%=26亿

乐观利润: (28万吨x(7.7-4.7)-9亿) x (1-15%) *64.4%=42亿

特变电工其它板块净利润大致测算:

煤炭+电力=70亿,输变电+其它=14亿

所以我预测特变电工2024年净利润为:

悲观---煤炭+电力+输变电+其它+硅料=95亿左右,股息率4%,市盈率7.6倍;

中性---煤炭+电力+输变电+其它+硅料=110亿左右,股息率4.3%,市盈率6.9倍;

乐观---煤炭+电力+输变电+其它+硅料=126亿左右,股息率4.7%,市盈率6.3倍.

如果剔除硅料利润:84亿,股息率3.3%,市盈率9倍