先说结论,剩余边际摊销增速与新业务价值增速没有必然的联系。

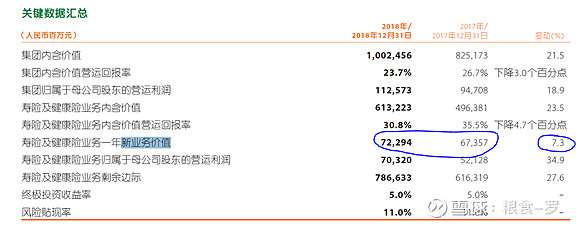

一、考察寿险公司的营运利润构成,剩余边际摊销是寿险公司最主要的利润来源,以平安寿险及健康险过去两年税前营运利润的构成来看,当年剩余边际摊销均占到了当年税前营运利润的70%左右,所以分析剩余边际的摊销对预测保险公司的利润至关重要。

二、从2013年至2017年根据国泰君安提供的数据来看,新业务价值增速与剩余边际摊销增速总体呈现正相关,这里借用国泰君安的数据,如下图所示,剩余边际摊销的增速随着新业务价值的增速而增长:

三、从2018年开始由于中国平安大力转型高价值高保障型产品,加上个人销售代理由于严格执行考核清退机制,人员数量下降明显,虽然新业务价值率大幅提高,但是新业务价值增速遇到了瓶颈,增速降至各位数,这也是最近市场上对中国平安最为担忧的事情,导致2019年下半年中国平安的估值一直没有提升。

那么是不是新业务价值增速降下来以后,剩余边际摊销也会跟着降下来呢?事实上不是,从2018年和2019年的财报上看新业务价值只有个位数的增长,但是剩余边际摊销依然保持了20%以上的高速增长,原因是什么呢?主要是现在的新业务贡献在剩余边际里的占比非常高,正如保险分析专家山行所说的:“因为寿险业的快速发展,十年前或者五年前一年业务规模比2018年一年新保保费1700亿元、新业务价值714亿元(估算值)要低很多。即使从2019年开始,平安寿险的新保单零增长,但其新增仍然是数倍于到期,其有效业务价值(剩余边际)会持续增长若干年,每年可释放利润也同步增长。”

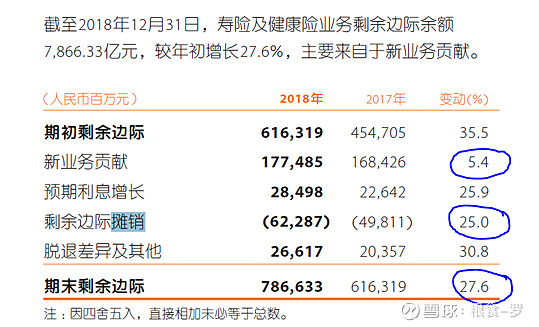

如下图所示: 2018年末新业务价值增长率只有7.3%,剩余边际新业务贡献与2017年相比只增加了5.4%,但是新业务价值转换过来的价值却占到了2018年期初剩余边际的28%。也就是说新业务价值增速由2017年的32.58%降到了2018年的7.3%,但是新业务贡献在剩余边际里占到了期初剩余边际的28%,即使在2018年末剩余边际摊销了25%,但是摊销后的剩余边际依然增长了27.6%, 相当于未来寿险的利润在摊销后还增加了27.6%,蓄水的池子又变大了,且相当可观。

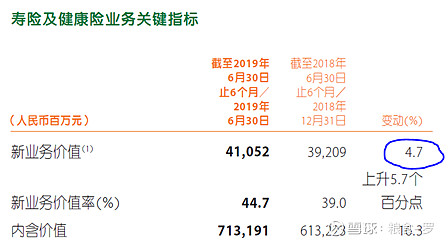

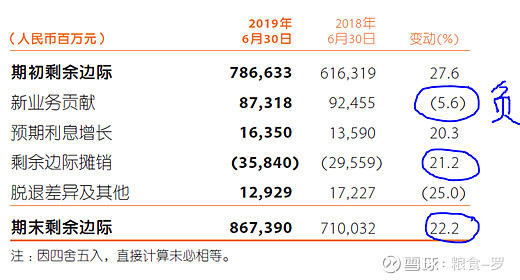

看看2019年半年报的数据,新业务价值增长只有4.7%,剩余边际新业务贡献是负增长5.6%,但剩余边际摊销依然保持了21.2%的增长,期末剩余边际摊销后依然增长了22.2%。

综上所述,由于现在的新业务贡献基数在剩余边际里占比非常大,未来几年即使新业务价值不增长,依然能保持20%以上的营运利润增长。试问能常年保持营运利润20%以上增长的公司到哪去找呢?我想现在又是到了用桶去接,收集股份的时候了。