作者:斑马君

编辑:斑马君

假如宴请朋友,有一瓶洋河股份梦之蓝M9、一瓶泸州老窖国窖1573可供选择,大家会怎么选?可能对白酒比较了解的朋友会选M9,而不太了解的朋友可能会选1573,因为国窖的知名度会更大一些,而实际上M9售价更贵一些。曾经的白酒前三甲是“茅五泸”,目前却已变为“茅五洋”。贵州茅台、五粮液稳坐一二把交椅,对于洋河股份第三把交椅的争夺,泸州老窖蓄势来袭。

发债融资用于技改、扩产,为未来蓄势

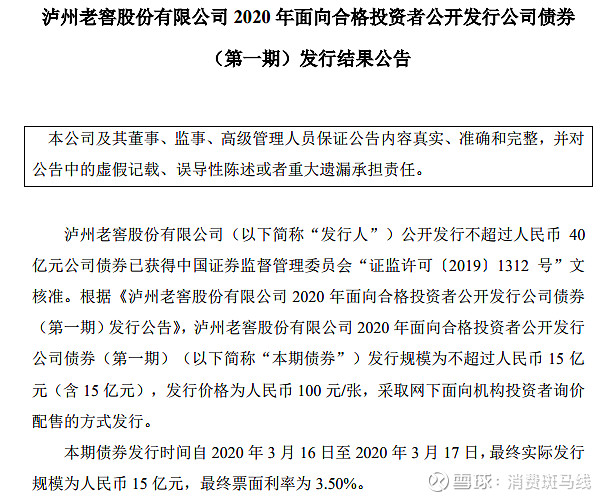

3月17日,泸州老窖发布债券发行结果公告,债券发行价格为100元/张,最终实际发行债券规模为15亿元,最终票面利率为3.50%。加上2019年8月发行的25亿元债券,融资额度已经达到40亿元第一期债券融资额的上限。

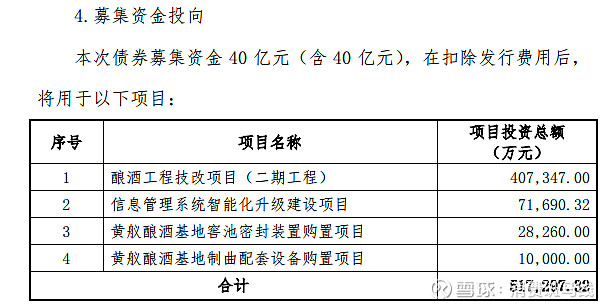

公告显示,此次债券发行融得资金扣除期间费用外,将全部用于泸州老窖酿酒工程技改项目(二期工程)、信息管理系统智能化升级建设项目、黄舣酿酒基地窖池密封装置购置项目、黄舣酿酒基地制曲配套设备购置项目。

值得注意的是,泸州老窖酿酒工程技改项目的总投资额为74亿元。一期工程将于2020年12月建成投产,2019年已经部分投产,一期工程全部投产后泸州老窖将新增7000个窖池,基酒产能增加3.5万吨。二期工程将于2025年12月投产,基酒新增产能将达到10万吨。此次债券公开发行圆满完成将有效保证酿酒工程技改项目的顺利推进。

如果按照优级酒50%-60%的基酒占比推算,泸州老窖2020年的成酒产能将增加5.83万吨-7万吨。这样的产能实际上是非常惊人的。数据显示,2018年泸州老窖销售量为14.64万吨。也就是说泸州老窖2020年实现的产能将在2018年的基础上增加50%左右。那么,2025年新增10万吨基酒产能的意义也就不需要赘述了。

产能的快速提升能为泸州老窖未来更大的发展空间提供有效保障。值得注意的是,如此高的新增产能泸州老窖真的有能力消化掉吗?

高成长、高盈利、高分红的绩优股

虽然在2010年被洋河股份反超,但是泸州老窖近几年的发展还是不错的。洋河逆袭并不是因为泸州老窖发展太慢,而是洋河股份发展太快。单独看泸州老窖业绩,在A股市场中也是高成长、高盈利、高分红的绩优标的。

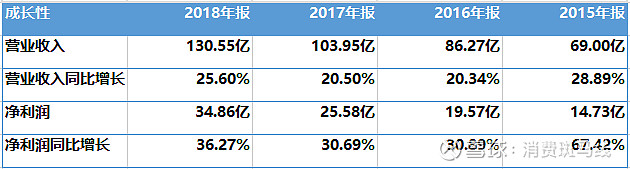

数据显示,2019年三季报泸州老窖实现营业收入114.77亿元,同比增速为23.90%;实现净利润37.95亿元,同比增速为37.96%。不止于此,在过去的五年时间里,泸州老窖的每年营收增速均超过20%;净利润增速均超过30%,成长性非常的好。

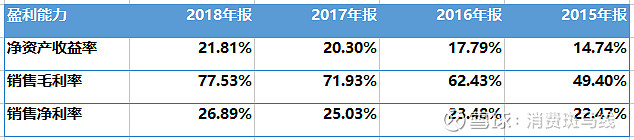

并且,泸州老窖的盈利能力也是越来越好。数据显示,2019年三季度泸州老窖毛利润率提升至81.07%,已经超过了五粮液;净利润率提升至33.25%。在过去的五年里,泸州老窖毛利润率、净利润率、净资产收益率逐年提升。这表明,泸州老窖的品牌、产品的拉力足够的强。

话又说回来,3.50%的融资利率并不算低,泸州老窖经营业绩那么好为什么还要发债融资呢,靠自有资金不能支持技改、扩产吗,有的人可能会产生这样的质疑。实际情况是,近三年泸州老窖购建固定资产的手笔非常的大,已经给企业的现金流造成了压力。

数据显示,2019年三季度、2017年、2018年泸州老窖的经营性现金流净额分别为33.45亿元、42.98亿元、37.04亿元;购建固定资产、无形资产、其他长期资产支出的现金分别为26.16亿、14.68亿、14.16亿;分配股利偿付利息的支出现金分别为22.62亿、19.12亿、13.87亿。

可见,泸州老窖近三年不止盈利高增长,盈利质量也不错,经营性现金流入基本上能超过净利润额,但是期间长期资产投资支出规模也在持续加大,并且进行了大额的分红,用去了不少资金。所以泸州老窖现在通过债券融资补充现金流是非常有必要的。

综上所述,高成长、高盈利、高分红,泸州老窖的基本面是非常优秀的,高速成长意味着消化新增产能压力并不大。但是现金流面临的压力也值得注意。

2020年超越超越洋河股份?

成长形势好,大规模扩产提升未来发展空间,2020年泸州老窖实现业绩反超洋河股份有戏吗?在斑马君看来,虽然洋河股份2019年进行了大动作的渠道调整,拖累当期的业绩增长,但是泸州老窖要想在2020年业绩反超洋河概率还是非常小。

数据显示,2019年三季度洋河股份实现营业收入210.98亿,同比增速为0.63%;实现净利润为71.46亿,同比增速为1.53%。可见,洋河股份虽然业绩增速下降幅度非常大,但是营业收入、净利润绝对体量还是领先泸州老窖一大截。以三季报数据为基础估算,即便洋河股份2020年业绩不增长,泸州老窖要想实现超越要达到83.83%的营业收入增速以及88.30%的净利润增速。显然,目前泸州老窖的成长速度与之相去甚远。

并且,泸州老窖的实际成长性还要打个折扣,因为里边有很大的恢复性成分。泸州老窖业绩曾经在2012年达到一个阶段性巅峰,当年泸州老窖的营业收入已经达到116亿元,之后经历两年的业绩下滑才重拾增势。基于增速比较,2020年泸州老窖要想赶超洋河股份几乎没有希望。

对于泸州老窖的大规模产能扩张实际上也应该理性看待。国窖1573是泸州老窖出品的高端产品,之所以使用这个名字是因为该酒使用的基酒为1573年所建的明代古窖池所出产的基酒。也就是说,新增产能的基酒是不能用于国窖1573生产的,新增产能对泸州老窖未来高端产品增量贡献非常有限。而毛利润率提升、销量下滑却收入增长都表明,泸州老窖的增长是靠高端产品放量叠加提价实现的。所以新增产能对泸州老窖业绩增长的贡献度也应该打个折扣。

另外就是从宏观和行业来看,新冠疫情防控要求社交疏离,白酒行业虽然能够实现渠道的线下转线上,但是消费场景已经受到了不小的冲击,毕竟自饮自酌喝一瓶国窖1573的场景并不多见。当然,宏观、行业层面受影响的不止泸州老窖,行业龙头贵州茅台以及洋河股份也面临着同样的冲击,这就引出了另外一个不能小觑的问题。

了解白酒行业的人都知道,由于高端白酒的长储增值属性,渠道库存积压、去化造成了白酒行业的周期性。而2019年贵州茅台业绩不达市场预期,并且飞天终端市场终端价格再次跌回2000元区间,以及洋河股份主动去渠道库存都预示着行业周期顶部可能将要到来。这个时候,泸州老窖进行扩产也可能存在着不确定的一面。

3月19日盘中贵州茅台股价再次跌破1000元/股,并且各个知名酒企也已经出现了二级市场的大幅度回调,这些都预示着喝酒行情可能会暂时告一段落。虽然泸州老窖短期内超越洋河股份的可能性不大,但是长期来看其未来向上的基本面支撑是足够的,也是一只非常值得考虑的长期价投标的。$泸州老窖(SZ000568)$ $洋河股份(SZ002304)$ $贵州茅台(SH600519)$ @今日话题