作者:斑马君

编辑:斑马君

11月末的最后一个交易日,白酒板块迎来“惊魂”一跳。前期涨得高的,跌幅也相对较大。其中绝对龙头贵州茅台盘中最大跌幅达到5.32%,当日收盘跌幅为3.98%;五粮液盘中最大跌幅3.65%,当日收盘跌幅为2.49%。在斑马君看来,对于这种行业板块的集体调整,投资者们应该理性看待。

实际上整个11月份对于白酒版块来讲,是个“黑色月份”,几乎所有的白酒企都在下跌。有涨有跌的市场才是正常的市场。然而,面对这样的调整,作为投资者,更应该花心思去研究板块里的企业。只要企业的基本面没有变,就应该保持坚定的信心。

对于白酒行业来讲,不管是机构也好、主力也好、个人中小投资者也罢,都看好这个中国特色板块的长期表现。斑马君在前边的文章里也讲到过白酒的行业周期。白酒是有周期的,在2012年和2103年调整的很惨烈。但是,经过上一轮行业周期底部的考验,企业、经销商、消费者都变得更加理性。尤其是企业和经销商,都是在提前调整,以应对行业的周期变化。这就意味着,即便出现行业周期下行,下行幅度也有限。宏观上看,行业的基本面没有变,微观上我们可以去多研究一下具体的企业,比如:五粮液,为冬天之后的春天做准备。

浓香的代表,宜宾的骄傲

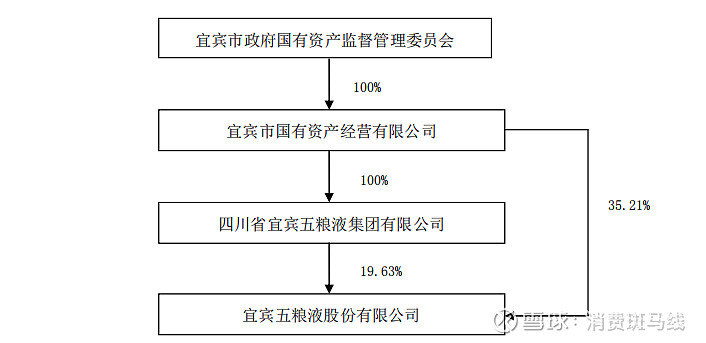

11月5日,冠名五粮液机场的宜宾新机场即将通航,用本地企业给新机场冠名,足见当地相关部门对五粮液的重视,这也是五粮液在宜宾影响力的显示。五粮液的上市主体为宜宾五粮液股份有限公司,其实际控股大股东为宜宾市国资委,总持股比例54.84%。五粮液是家非常纯正的地方国有企业。作为最知名的浓香型白酒品牌,五粮液的知名度恐怕要超过宜宾这个城市。用五粮液为宜宾代言,政企都受益,这样的操作没毛病。

五粮液拥有数量最多、历史最悠久、连续生产时间最长的明代古窖池群,拥有数万口上至明初古窖下至几十年不等的地穴式发酵窖池。600多年来,从未停止过发酵的明代古窖池,是五粮液毫无争议的最重要核心资产。对于浓香型白酒而言,窖池窖龄越长,高端酒的成酒率越高,成酒的口感也越好。五粮液的古窖池高端酒成酒率可以达到60%-70%,而二十年以内的新窖池几乎出不了高端酒。

历史悠久的古窖池加上独有的五粮配方,成就了五粮液浓香型白酒的龙头地位。经过近几十年的发展,五粮液公司已形成了独有的“十里酒城”规模,具备年产二十万吨以上纯粮固态发酵白酒能力,拥有高中低全价位系列酒产品的大型白酒企业。

作为一家非常成功的白酒企业,由于明代古窖池是不可复制的,五粮液的产品和品牌护城河非常深。相比一些不太靠谱的白酒故事,古窖池的逻辑合理性是比较经得住推敲的。

2019年8月五粮液创下了前复权后的历史股价最高位143.10元/股,市值超过5000亿人民币,成为今年表现最好的白酒标的。虽然之后经历了小幅回调,截止到12月2日,五粮液仍旧以138%的年度涨幅,领衔白酒板块。如此亮眼的二级市场表现,和近两年五粮液大刀阔斧的改革有很大关系。

控盘分利,终端管控

五粮液的主打产品为52度经典五粮液。作为产品拉力最好的浓香型白酒,52度经典五粮液为其经销商贡献的渠道利润也是非常丰厚。五粮液的销售模式为大商模式,其前五名客户的销售占比要明显高于老大贵州茅台和老三洋河股份。

采用大商模式的优点是可以快速实现产品覆盖,但是酒企对终端价格的把控会被弱化。大经销商有经济实力,有地域资源,只有产品拉力、品牌拉力非常强的企业才能驾驭的了大商模式。五粮液虽然有这样的实力,但是仍然不能避免经销商跨区窜货的现象发生,甚至一度出现52度经典五粮液价格倒挂的现象。所谓价格倒挂指的是终端售价低于一批价。

为了解决这样的渠道问题,五粮液的动作之大,彰显管理层魄力。不是斑马君太夸张,五粮液为了解决渠道问题不惜停产存续16年的第七代经典五粮液。所谓的控盘分利核心逻辑就是基于今年新推出的第八代经典五粮液展开的。

第八代经典五粮液对品质、包装、防伪进行了三重升级,将全面采用扫码积分系统。控盘分利模式指的是控价格盘和五六盘,平衡经销商利润、终端利润、消费者购买价格。这种新模式采用数字化管理手段,运用大数据技术实现对每一个终端门店的精确管理,这样可以有效防止假货、窜货、乱价的现象发生。

消费者通过扫描二维码,不但可以验证产品真伪,还可以成为五粮液会员。和控盘分利配套的还有“百城千县万店”计划。五粮液正在从大商模式逐步向小商模式转变。控盘分利模式的打造不仅加强了五粮液对渠道的管控,同时也初步构建了会员制体系。如果能够借此成功打造高端白酒消费人群的私域流量池,相当于五粮液又增加了一项非常强悍的竞争壁垒。

产品梳理:1+3,4+4

除了渠道的的大动作改革,这两年五粮液在产品上调整力度也不小。2019年五粮液基本上完成了五粮液“1+3”和系列酒“4+4”清晰的产品体系构建。

王国春时代,由于战略定位的原因,五粮液错失了做大做强高端品牌定位的机会。高仿系列酒的集中推出对五粮液的高端品牌属性造成了很大影响,也是在这个阶段五粮液被贵州茅台超过,至今在没赶上。

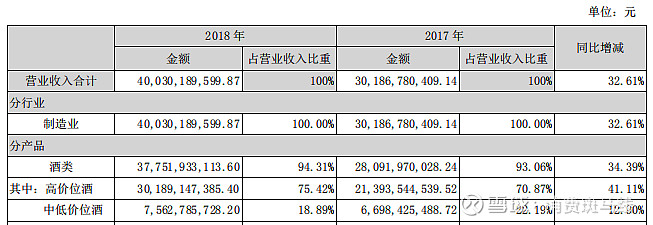

近两年对系列酒子品牌进行梳理是五粮改革的重中之重。清理系列酒、重新打造52度经典五粮液、推出高端窖池五粮液,一系列措施让五粮液的高端品牌价值进一步得到提升。从2018年报数据看,始于去年的产品梳理对业绩的贡献立竿见影。2018年,五粮液实现销售收入400.3亿元,同比增长32.16%。其中高价位酒收入301.89亿,占比70.87%,同比增长41.11%。虽然中低价位酒的营收占比有所下降,但是还是保持了12.9%的同比增长。

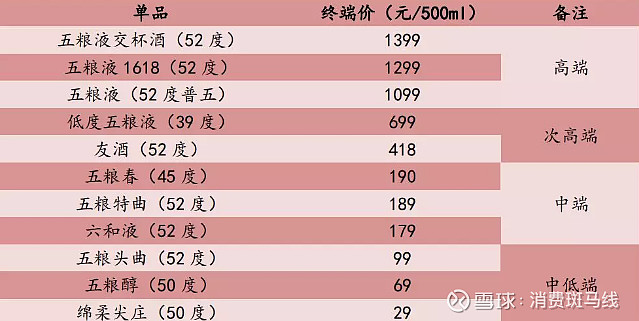

可见,五粮液高端产品增长势头强劲,中低端产品增长势头稳健。通过“1+3”五粮液品牌策略,从高端化、国际化、时尚化3个维度将五粮液打造成1个世界性品牌。“4+4”的系列酒品牌矩阵,即五粮春、五粮醇、五粮头特曲、尖庄4个全国性大单品,以及五粮人家、百家宴、友酒、火爆4个区域性的单品。现在,五粮液产品线全面覆盖高端、次高端、中端及低端酒等细分市场,终端价格从30元-1000元左右不等。

随着清晰产品体系的构建完成,五粮液的高端产品将会迎来更大的提价空间。目前,第八代经典52度五粮液的一批价在910-950元左右每瓶。按照目前的提价速度,明年经典52度五粮液将成为继茅台飞天之后的第二个一批价超过千元的高端白酒大单品。值得注意的是,虽然目前五粮液的收入规模不及茅台,但是酒类的销售量(吨)要远远高于贵州茅台。这就意味着完成高端品牌重新塑造的五粮液通过提价将有可能实现反超。

基本面与股价会出现阶段性背离

三季报数据显示,2019年前三季度五粮液实现营业收入371.02亿元,同比增长26.84%;实现归母净利润125.44亿元,同比增长32.11%。其中三季度实现营收99.51亿元,同增27.10%,归母净利润32.08亿元,同比增长34.55%,收入和利润均超过市场预期。除此之外,五粮液截至三季度末预收款项为58.65亿,同比增长140.37%,这预示着四季度五粮液的业绩大概率依然亮眼。

按基本分析的逻辑,强势的基本面对未来股价有很强的的支撑作用。而五粮液股价在8月30日达到143.10元/股的历史最高价后,便进入了震荡下跌趋势。截止12月3日收盘,五粮液股价为126.04元/股,较最高价跌幅为12%;市值为4892亿;PE(TTM)为29.77倍;市净率为7.04倍。

虽然跌幅看上去并不大,但是靓丽的财报和低迷的股价还是能看出非常明显的背离。并且,这种背离在去年也出现过,而且更加明显。2018年,五粮液实现收入,利润都实现了超过30%的同比增速。然而在2018年五粮液的股价却惨遭“腰斩”。其股价从最高的90.18元/股,跌到最低44.36元/股。

业绩高速增长,股价却遭遇腰斩这样的对比非常强烈。况且五粮液不只有业绩,还有增量预期。如果结合2018和2019年两年的行情来看五粮液就比较合理了。2018年大盘不好,白酒行业板块深度回调,再好的企业也会被宏观的下跌短期拖累。但是只要企业的基本面没有发生实质性变化,怎么跌下去的往往就会怎么涨回来,并且涨得更多。跌得幅度小,涨得幅度大最终还是上涨。

五粮液近两年的股价表现实际上充分体现了价值投资的意义。确定好标的、寻找价值低估时、确认增量空间、持股待涨,让时间成为最好的酿造师。价值投资的真谛之一就是需要用时间来打败患得患失的人性弱点,持股的时间再长一点,投资者们承受的结果将完全不一样。

从后视镜看五粮液过去三年的业绩表现非常亮眼,2016年至2018年,五粮液的营收分别为245.44亿元、301.87亿元、400.3亿元,年复合增速为27.71%;净利润分别为70.57亿元、100.86亿元、140.39亿元,三年复合增速为41.05%;经营活动现金流量净额分别为116.97亿元、97.66亿元、123.17亿元;毛利率分别为70.2%、72.01%、73.8%;净利率分别为28.75%、33.41%、35.07%。五粮液基本面非常稳健。

写在最后

全球最好的白酒在中国,白酒行业的投资逻辑没有改变,涨得太高了回调只能看作市场自身调剂的一种理性调整。行业是这样,企业也是这样。要把企业的基本面和股票分开来看。五粮液是非常好的企业,浓香型龙头、明朝老窖池形成高壁垒、52度经典五粮液产品拉力强、五粮液品牌拉力强、高中低价格带全产品覆盖。并且,目前白酒总消费的下滑已经成为不得不面对的事实,研究机构给出了一个新概念叫做“挤压式增长”。所谓“挤压式增长”就是白酒行业集中度提高,头部企业挤压中小白酒企业的市场份额进行增长。而市场中浓香型白酒的挤压式增长空间是最大的。

调整的过程就像深蹲的过程,深蹲是为了能够跳到一个更高的高度。这两年,李曙光走马上任的成绩摆在那里。从改革措施看,李曙光有魄力、有胆识、够精准。“三朝元老”刘中国卸任让人惋惜,但是五粮液管理层的战斗力仍然是被市场高度肯定的。

虽然三季度,汇丰、易方达等进行了减持,但是五粮液的更长周期的表现仍然值得期待。

目前五粮液30倍左右的PE高于历史历史均值27.60倍,高于近五年的历史均值24.81倍。即便真的调整,以均值为参考的话,跌幅也非常有限。相比历史市盈率下限,五粮液上涨的历史市盈率上限空间更大。