受@配置喵 9月16号的帖子启发,发现用油气股来对冲科技股是一个非常好的角度,同时做了进一步研究了不同投资组合的表现。由于文中提到的两支杠杆ETF成立时间较短(分别为2018和2019),正好赶上了疫情及其之后的大放水。所以我尝试在更长的时间维度上用其他ETF来研究投资组合配置的问题。目的是希望有更强的代表性和结论性,能够对中长期投资者有益。

摘要:经过对2011年到2023年9月间各ETF组合表现的研究,发现通过配置小部分(~25%)的油气股可以显著降低带杠杆科技股ETF(TQQQ)的波动性(更小的标准偏差和更小的最大回撤),且年化收益率更高。投资组合需要每年做一次重新校准,回到最初设定的比例。不做校准或者频繁的校准(每月),都会导致更低的收益率,有时还伴随更高的风险。

本文涉及的ETF:

$纳指3X做多-ProShares(TQQQ)$ $标普500-3X多-Direxion(SPXL)$ $道指3X做多-ProShares(UDOW)$ 以及能源ETF XLE,黄金ETF GLD,美国国债ETF TLT。

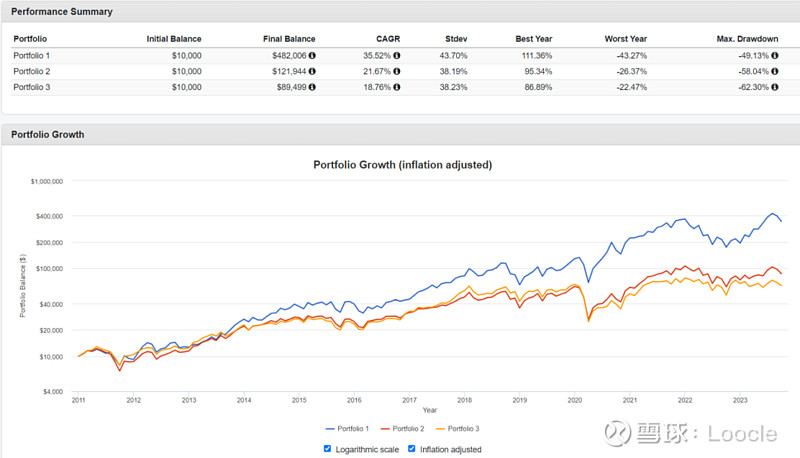

我们先看下配置比例的问题。是50/50各一半,还是应该侧重(75/25)科技或者是油气呢?

上图显示的结论是应当更侧重科技。解读:科技是第一生产力。

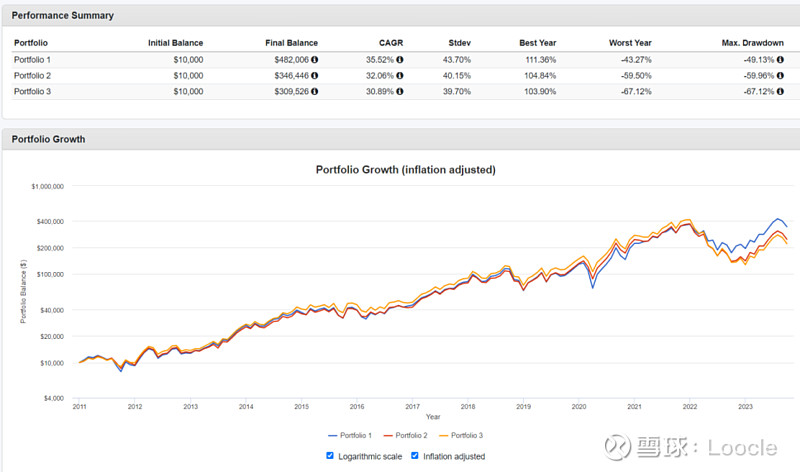

顺便再对比下其他指数,看道指和标普也有同样的效果不。

事实证明,还得是纳指。标普略好于道指。解读:工业时代已经过去,现在是信息时代。

关于对冲,黄金和国债会是更好的选择吗?

结果是确实标准偏差降低了,意味着波动更低。但收益也更低了,且最大回撤也更大了。Sortino Ratio更低。看来相对于黄金和国债,油气是更好的对冲标的。

上面的各种分析都采取了一个隐含的策略——Rebalancing,可以理解为再校准或者再平衡,意思是重新回到设定的分配。因为经过一段时间的涨跌之后,投资组合里各资产分配的比例会偏离原来设定的比例。那么就需要通过Rebalancing重新校准,回到原先设定的比例。事实证明这个过程是非常必要的。

以TQQQ 75%,XLE 25%的投资组合为例。不做rebalancing和每年做一次rebalancing会有完全不同的结果。

每年做一次重新校准,回到75/25的比例,相对于完全不做校正,年化收益率会更高(35.5% vs. 32.4%),且波动更低(标准偏差 43.7% vs. 52.%),最大回撤更小(49.1% vs. 78.6%)。

另一方面,重新校准太频繁也不行,比如每月一次,反而会降低年化收益率(30.0% vs. 35.5%)。而在波动和最大回撤上也没有做的更好。

如果再精益求精一点,以Sortino Ratio作为评价指标,TQQQ/XLE的最优比例为73/27。Sortino ratio越大,说明投资组合在同等收益水平下,承担的下行风险越小。