一、云南白药主营业务没有爆雷

1. 营业收入下滑主要是商业板块,这一块毛利率才6%,半年净利润不到2亿,根本不是贡献利润的主力军,因此从所谓营收下降得出未来利润要进一步下滑的结论毫无逻辑可言。

2. 净利润和扣非均录得双位数下滑看起来很吓人,实际上仔细一看,基本都是一次性费用减值造成的,主要是因为资产减值和信用减值同比增加11个亿之多。

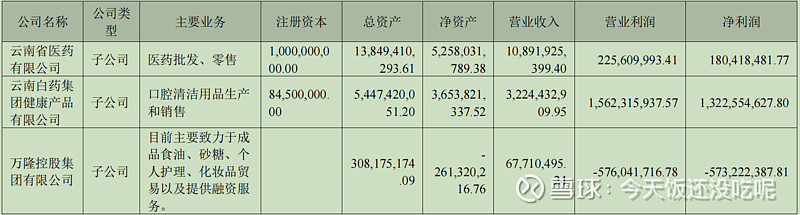

资产减值分为计提商誉减值损失5.6亿,信用减值部分主要为其他应收款坏账损失(2.2亿)和预付款项减值损失(3亿)总共5亿多。

仔细分析可以看到预付款项减值损失居然将一年内的账款给减了2亿,剩余部分为给子公司万隆的钱,加上其他应收款的钱,这两笔估计是用来给子公司还债和重组。

扣除上述一次性费用以及涉嫌财务洗澡的费用,上半年扣非净利润可达27亿。

3. 至于某些人说收购巨亏的万隆是利益输送,那么请拿出证据,否则就是造谣和诽谤。

根据公司战略,万隆是作为白药国际化起点的平台,是未来走向全球的重要节点。收购一个亏损的公司估计是不想付出太大的资金代价+亏损公司方便改造和重组,从而移植白药的优秀管理基因为国际化铺路。

4. 主营业务增速放缓是不争的事实,上半年工业产品增长1.96%,考虑到疫情原因,勉强能接受,但还远没有到爆雷的夸张程度,上面的实际扣非27亿已经说明了一切。

公司提出的“1+4+1”战略,即中医药产业+口腔领域、皮肤领域、骨伤领域以及女性关怀领域+数字化技术战略。目前来看,口腔领域仍有增长可能(如二次刷牙率的提升、电动牙刷等等),养元青正在快速放量,采之汲则做得很一般,骨伤、美肤、医疗器械、种植业以及中医药产品研发都未来可期。

二、云南白药投资股票、基金没有爆雷

对外经贸的张新民老师曾说过:公允价值变动收益是最虚的利润,因为根本没有现金流量的跟进。

仔细一想,确实是这样,交易性金融资产不管是浮亏还是浮盈都没有坐实,这种收益在未来具有很大的不确定性。

白药近几年的操作完美地诠释了这个观点。

从2019年初到2022年年中,白药投资股票、基金收益总额为

-4.17-19.29+22.40+2.27=1.21亿

部分股民把白药买股买基骂得震天响,实际上呢,到目前为止,总投资收益还有1.21亿,也就是基本不赚不亏的样子,何来炒股爆雷影响业绩一说?而且白药已经大幅减仓,并且承诺减少股票和基金投资。

目前持有股票只有15亿,小米仍然是第一重仓,持仓市值高达12.8亿,估计是不想浮亏坐实,想要回点本吧。

(重仓小米确实该骂,但这也是后视镜的做法。还有,我真是服了小米这个老六了,我明明买的是云南白药,结果你tm业绩爆雷波及了我的白药!!)

三、云南白药根本没有不务正业

骂云南白药不务正业的就更搞笑了。

炒股这两年半

2020年扣非增长26.63%

2021年扣非增长15.17%

2022年半年扣除资产和信用减值的一次性费用增长可达43%(当然存在管理费用出清的因素)

如果这叫不务正业,那我估计A股95%的公司都想要这样不务正业呢。

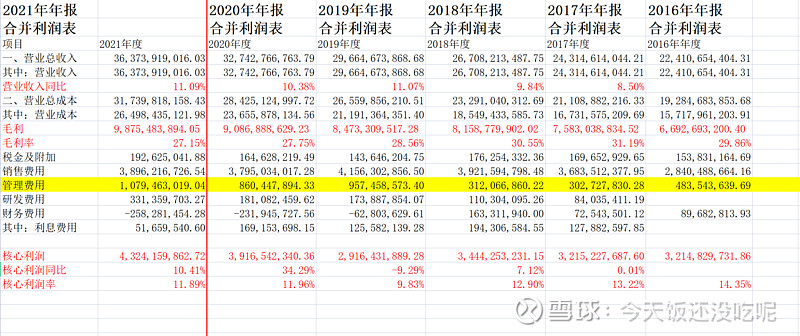

再来看看用张新民老师独创的核心利润分析法来计算一下云南白药纯经营部分业务的发展情况:

可以看到,合并利润表代表公司纯粹经营部分的核心利润率基本在11%左右,合并报表的核心利润同比也是不断增长的(2019持股计划导致管理费用大增),而母公司的核心利润增长幅度就更大了。

当然也应该看到,主营业务增速确实有所放缓,而到目前为止,账面利润仍然低于实际经营利润(主要是持股计划导致的管理费用大增),短期内利润可能随着管理费用的下降逐步释放保持一定增速。

除了主营业务高速增长,公司的一系列动作还包括:

北京大学-云南白药国际医学研究中心、上海国际中心、海南国际中心相继落地,有效推进公司生物医药大健康产业向科技化、数字化、国际化发展,为白药未来发展打下扎实的基础;耗资百亿加快实施并购,通过收购具有竞争力、协同效应和市场发展前景的标的,衍生发展产业链,孵化培育新业务,如上海医药、金健桥、万隆控股等;搭建数字三七4.0全产业链平台,饱和式攻占三七制高点,三七市占率越居第一;研发费用快速增长,2020、2021年研发费用分别为1.8亿、3.3亿,分别占医药工业营收的1.5%、2.6%(那些吐槽云南白药研发占比不足1%的人,应该是把医药商业的营收也算进去了);全面扩充产品族群,形成立体的产品矩阵:定制型牙膏、漱口水、冲牙器、医美护肤、医疗器械、工业大麻等新品纷纷上市;牙膏的市占率从20%进一步提升到23%;加快人才引进速度,董明出任CEO,马加出任CFO,张宁任首席科学家,另外中药研发总监朱兆云入选国家工程院院士;发布新的企业文化,守护生命与健康,成为领先的医药健康综合解决方案提供商

(文本来自公司报告,转引自@略知一点点 :云南白药炒股是不务正业吗? )

你管这叫不务正业?

综上,云南白药被广大散户诟病的三个大雷一个都不成立,相反,未来公司在口腔护理领域有望继续保持增长,同时正在加快皮肤领域、骨伤领域以及女性关怀领域的布局,虽然还未形成规模化营收和利润,但未来有望成长为公司的第二增长引擎。

云南白药主营业务存量稳定,增量未来可期,短期内利润可能会有一定的恢复性增长,中长期利润能否保持增长需要继续关注增量业务的表现。

但,这绝不是爆雷。