上周参加了对姜诚的调研,纯粹是抱着学习的心态去的。

姜诚是一位纯粹的深度价值投资者,风格稳定,业绩也很稳定。姜诚现管基金8只,其中权益类基金7只,固收+类基金1只,管理规模175亿。

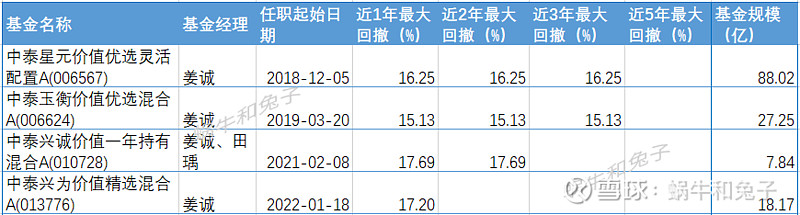

数据来源:蝶蜂数据

任职时间较长的两只基金中泰星元价值优选灵活配置(006567)和中泰玉衡价值优选混合(006624)任职以来年化回报都超过了20%,且回撤优秀。

上周我们统计过回撤小于20%的基金《寻找最大回撤小于20%的价值类基金》,大家应该还记得姜诚的基金也是多只上榜,收益与回撤俱佳。

数据来源:蝶蜂数据

中泰星元价值优选(006567)近3年最大回撤16.25%,中泰玉衡价值优选(006624)近3年最大回撤15.13%,回撤控制都很好。

下面我们来看看姜诚是怎么来投资的。

1、不预测市场,敬畏市场

回想在2018年之后,那一轮集体白马股下跌,可以说是离我们目前为止最近一次系统性熊市是2018年,之后我们既没有感受到系统性牛市,也没有感受到系统性熊市,我们感受到的就是结构性分化。到今年市场依然没有看到它所期待的系统性牛市,1月份涨了一段时间后又开始分化。

姜诚认为:试图通过去预测市场来做投资,试图通过牛市来赚钱的这种愿景实现难度会越来越大。

这两年结构性分化的行情和风格的快速轮动,使得好些习惯了市场同涨同跌的投资人不适应。对这种情形姜诚认为不用精准预测未来市场会怎么走,因为未来行情是一直持续分化下去,还是最终出现同涨同跌的大牛/大熊,这个判断的置信度本身就很低。

“我自己比较幸运的是,因为我一直知道判断市场、判断一个板块、甚至是判断一只个股阶段性的股价涨跌本身就很难,所以过去我自己的投资框架中从来就没有股价预判这件事,我们买入一只股票的出发点也从来不是认为它会涨,而是认为它值钱。”

我不判断股票价格,更不判断市场牛熊,因为这是对市场的敬畏。因为对市场敬畏,所以才不去跟它掰手腕,才会把它当做一个外生变量,把它当做一个出价者。如果它出了一个很低的价格我就买,如果它出了一个很高的价格,卖就好了。不必预测它接下来出低价还是高价,这背后是核心价值投资的理念,以买资产的视角去看是否物超所值。

2、怎么判断股票是否值钱

姜诚对值钱有自己的评价标准:如果这不是一家上市公司,这只股票以这个价格买了之后永远都不能卖,你还愿不愿意买?因为只有满足这样一个心理测试,你才是真正觉得它现在的价格物超所值。价值投资在我这儿的定义是以尽可能低的价格去买尽可能好的资产,而不是通过基本面研判来寻找股价即将步入上涨通道的股票。

简单来说,就是物超所值。

具体来说,价值由什么决定?价值由长期分红的折现值决定,比如你买净利润增长快的,可能当期分红少,我很高置信度的认为它未来的分红高,那么估值模型还是鼓励折现。

我们研究商业模式的目的是什么?也是为了识别它的经营关键点,夯实它的竞争优势,通过竞争优势来判断长期的超额盈利能力。这个超额盈利能力放在一个成长性阶段的话就表现为利润增长,放在一个稳定阶段中就表现成高分红。估值是前面所有这些判断的集合,把前面这些判断都形成之后,比如它长期的竞争优势很明确,长期有高ROE,又有高内生增长空间,那么就告诉我估值可以给的高一些;如果它是稳定阶段的股票,但长期可存活、长期超额盈利不太容易被侵蚀,强者恒强,马太效应,而不是颠覆式创新带来的熊彼特式的破坏式效应,那么我们就可以以比较低的估值买它,也可以带来很高的长期潜在回报率。

它不是我倾向哪个方式,所有这些都是我分析的要点,我分析的目标是给企业价值做判断,这里面就要分析商业模式、竞争优势、内生增长空间,商业模式和竞争优势放在特定的内生增长空间背景下会反映为不同的分红特点,在时间序列上分红是前高后低还是前低后高,我们认为它物超所值的依据一定是把这些长期分红水平折现回来之后判断它是不是物超所值,所以它不是一个定量因子。

3、安全边际思维

基本面分析的难度在于,企业运行是在一个复杂系统中,我们根据阶段性的业绩表现来做经营优势的归因有很大的不确定性。长期来看绝大多数公司都是烂公司,所以我们只能尽可能找到一些好的,还要有价格保护,这就是方法层面上的安全边际。安全边际的目的是以尽可能低的价格买到尽可能好的资产。这个尽可能低的价格能够罩住你买入标的后长期不尽如人意的状态,你能忍受一只股票的缺点是持仓它的前提,而不是基于无限大的优点。

能忍受股票的缺点并不意味着我们对质地没有要求,其实反过来恰恰是因为我们对质地要求特别高,多数市场公认的好公司,其实我们总能挑出它的毛病。所以我们找标的的时候是尽可能多想一些不利局面,在可以承受这些不利局面的情况下才会去买,而不是通过价格牺牲质量。我们一定不会比市场上其他投资者对基本面提出更低要求,只是我们对于公司好坏、对于质地的评价标准不一致,比如市场主流认为持续高增长的公司是好公司,我觉得没有持续高增长的公司。

什么样的公司是好公司?是长期活得久、超额利润守得住、很难被颠覆的在位领先者,这是好公司。所以我们买股票的出发点完全不一样。

4、关于宏观研究

很多人觉得自下而上的个股研究不需要做宏观、中观研究,这也是一个误区,因为做个股研究要预测长期价值,对它的价值进行长期称重,一定离不开它的背景分析,一个企业所处背景就包括但不限于宏观因素和中观因素,只不过影响长期价值的宏观和中观因素未必是市场上策略分析师更关切的景气度指标、利率政策等周期性指标。自下而上的价值投资者更关注宏观、中观层面长期结构性的变化,影响的是我们所研究企业的长期经营环境,长期来看环境对一个公司的影响可能远比我们想得大,它当下做对的一些事对它长期价值的影响可能远比我们想象的要小。这是一种敬畏心,也是安全边际的价值所在。

5、价值不随利润增长,随时间增长

我觉得价值不是随利润增长,价值是随时间增长。所有超过折现率的收益率基本都是来自于它没那么低估了。

如果一家公司的EPS用一年时间增长了30%,估值水平保持不变,股价增长了30%,如果我们对这个票的长期前景判断没有大比例上修的话,那就说明这家公司一年之后没有一年之前便宜,虽然它的市盈率依然是20倍。利润增长带来的股价上涨不是说股票依然很便宜,价值不是随着利润增长的,价值是随着时间增长的,这个我们以前曾经说过,大家只要在Excel表上做DDM模型做一下公式就会发现。

所以我的操作,有可能利润跌了,有些人会觉得利润跌了50%,股价只跌了20%,股票可能变得更贵了,其实不是,如果我对它的长期判断不变的话,利润下跌是周期性下跌的话,那它现在就是更便宜,虽然它的市盈率更高了可能我还要加仓;另一种,由于利润率上涨导致市盈率不变,股价涨了我可能会减仓,所以我不会区分对于利润的变化,因为我觉得价值跟利润的波动没关系。所以我的操作多数情况下是它涨了,涨的比较显著我们会减仓,涨得比较离谱我们会卖光,反之则反。

它导致了另一个结果是我们的组合总在被动应对,像“水往低处流”一样,总是在不断调整变化的过程中我们希望保留下来长期风险报酬比更高的组合。

6、关于超额收益

超额收益不是来自于利润的超高速增长,超额收益是来自于物超所值,就是说一个股票值10元,5元买它你就有超额收益,和这个股票背后上市公司的利润增速高低没有关系,哪怕你买的是利润节节下滑,一个衰退行业的衰退公司,如果你买的物超所值,也都会有超额收益。这是前提。所以不用纠结于它是成长还是价值,关键取决于它物超所值的程度,物超所值的知情度。

对于一个处于快速成长期的企业而言,它长期的不确定性更大,它的竞争优势可识别度更低,它当下的盈利状态、长期可持续的把握度更弱。

而市场恰恰喜欢高增长阶段的公司,否则为什么成长型投资是主流呢?因为从市场交易的角度来讲股价跟利润增速高度相关,只有放弃追逐股价的人才会从我们的视角思考问题。从长期物超所值的角度来看,那么它就会导致在二级市场做价值投资时你在高增长阶段的股票当中找到物超所值的难度就是高,因为市场喜欢这个东西,所以这个东西的价格就会相对而言给的高一些,想找到安全边际,想找到物超所值的难度就大,并不是我刻意做,这是没办法的事。

简单地说,如果某白酒龙头跌到10倍市盈率不是送钱吗?关键它一直跌不下来。

关于这次调研就分享这些,希望对大家的投资有所帮助。

风险提示:本文为本号日常研究成果,仅提供投资思考的思路,不作为投资建议,投资有风险,投资需谨慎!

$中泰星元灵活配置混合A(F006567)$ $中泰玉衡价值优选混合A(F006624)$ $中泰兴为价值精选混合A(F013776)$