撰文丨Daisy

编辑丨于靖

形势似乎很明显了:作为曾被火速撤市的首款BCMA ADC,Blenrep在接连两项III期临床获得积极结果后,正准备东山再起。

实际上,GSK此前就展露出对ADC的浓厚兴趣。2022年,这家巨头从公布确证性试验结果到拍板退出只用了15天,但却并未停止开发Blenrep。GSK首席科学官Tony Wood也在不同场合,强调了该产品的重要作用。

“由于Blenrep,我们已经在ADC领域建立了一条非常复杂的开发和供应链,这将是决定(市场)渗透率的一个重要因素。”参加今年1月的JPM大会时,Wood如是评价道。

Blenrep之外,过去一年,GSK还接连从翰森制药引进两款针对不同靶点的在研ADC,潜在的交易总额超过30亿美元。尽管动作不小,但无论放在单纯的MNC买资产的维度,抑或具体到ADC赛道的较量,GSK都难以排上号——2023年,单单辉瑞对Seagen的收购,就高达430亿美元。

如果非要用一个词来形容,GSK与ADC为代表的抗肿瘤业务的关系,大抵是“纠结”。

2015年,随着诺华以160亿美元接手相关资产,GSK像要跟肿瘤治疗市场一刀两断,然而只一年后,又表示回归的想法。2018年,GSK斥资51亿美元收购Tesaro,全力进军抗肿瘤领域,随后也成功推出PARP抑制剂、PD-1单抗等商业化产品,奈何销售业绩增长乏力。

在2021年制定的路线图中,GSK首席执行官Emma Walmsley曾表示,要成立专注于疫苗和创新特药,并由肿瘤和艾滋病疗法驱动的“新GSK”。2022年和2023年,得偿所愿,GSK抗肿瘤业务营收同比增长均破20%。

不过,读者换一个视角就会发现,这种光明的未来好像只剩下“未来”——2023年,GSK营收约300亿英镑,肿瘤治疗板块只占其中的7亿多英镑。

对于仍打着“疫苗大厂”标签的GSK,PARP抑制剂、PD-1单抗的困境,也会是ADC和其他抗肿瘤产品的。在制定营收指引时,GSK并未将Blenrep的因素纳入考量。于是,所谓的起死回生,目前反倒更像是看客的“自嗨”。

去年12月,EMA确认不延长Blenrep授权的建议。这意味着,如果欧盟委员会近期采纳这项意见,Blenrep将在回归美国市场前,失去仅有的商业化空间。而Blenrep消失的一年多里,行业格局也在快速改变着。

没有理由相信,这种进退两难的尴尬处境,不会发生在GSK其他抗肿瘤资产上。

01 “王者”欲归来

2020年8月,Blenrep顶着“全球首个BCMA靶向疗法”的光环,接连获得FDA和EMA的加速批准,可惜这款开创性产品,并未在市场中获得与之头衔匹配的“咖位”。

有分析师曾预测,Blenrep在获批次年的销售额将达到3.77亿美元。但在2021年,它只卖出1.08亿美元,甚至不及分析师预测的一半;2022年的销量也有1.43亿美元,泯然于一众ADC产品中。

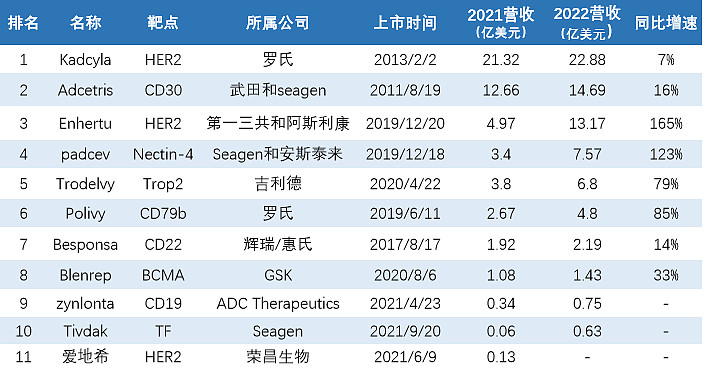

2022年全球ADC药物营收Top10,图源:药融圈

堪忧的营收似乎预示了某些未来。

2022年11月,Blenrep的验证性III期试验DREAMM-3宣告失败,试验未能达到PFS的主要终点。与对照组相比,虽然Blenrep组的mPFS更长(11.2个月 VS 7个月),但不显著。Blenrep组与对照组ORR分别为41%和36%;12个月DOR率分别为76.8%和48.4%,中位DOR未达到。

15天后,GSK应FDA要求,将Blenrep撤出美国市场,该药在欧盟国家中的市场开拓,也随着2023年9月EMA拒绝给予全面批准而面临挑战。

从哪里跌倒就从哪里爬起来。GSK并没有放弃Blenrep,这次,命运眷顾了努力的GSK。

2023年11月,名为DREAMM-7的试验宣告达到主要终点,与基于Darzalex的组合相比,Blenrep方案将疾病进展或死亡的风险降低了59%。今年3月,GSK再次宣告DREAMM-8的中期分析取得成功。

作为第二项“头对头”的临床试验,DREAMM-8将Blenrep与多发性骨髓瘤的二线护理标准进行比较:在预先指定的中期分析中,Blenrep队列的无进展生存期明显长于对照组。

GSK尚未分享任何数据,但表示相较于对照组,Blenrep“显著延长了疾病进展或死亡时间”。GSK还报告了有利于Blenrep的OS趋势。虽然OS终点在统计上并不显著,但随着试验的推进,这种情况可能会发生变化。

两项III期临床旨在将Blenrep重新推向市场,不过,尚不清楚GSK现阶段是否足以向FDA提交申请。毕竟由于加速批准的“负面”舆论,FDA要求更长时间的随访来确认药物没有损害患者预期寿命的迹象。

但显然,此次积极结果令这家有志于肿瘤赛场开疆拓土的巨头喜从中来。

GSK肿瘤研发主管Hesham Abdullah在一份声明中表示,Blenrep“强有力的临床证据表明了强大的疗效。如果获得批准,我们相信这些联合疗法有可能重新定义复发或难治性多发性骨髓瘤的治疗,并提高治疗标准”。

02 竞争力几何?

倘若说Blenrep在BCMA ADC中仍是万里挑一,但面对BCMA靶向的CAR-T疗法或双抗等后来者,很难说其先发优势的赢面还有多大。

多发性骨髓瘤是第二大常见血癌,而在美国,每年确诊人数超过3万。尽管医疗手段有进步,但不幸的是,这种疾病仍无法治愈。作为广泛存在于多发性骨髓瘤细胞表面的生物标志物,靶向BCMA的疗法研发热度极高,CAR-T疗法在治疗血液系统恶性肿瘤方面取得的巨大成功,自然也包括了多发性骨髓瘤。

目前,已有两款靶向BCMA CAR-T产品获得FDA批准,用于治疗多发性骨髓瘤。

Abecma作为全球首款抗BCMA CAR-T疗法,凭借其72%的ORR先后赢得FDA和日本厚生劳动省青睐,用于治疗复发或难治性多发性骨髓瘤;Carvykti则是首款获FDA批准的国产CAR-T疗法,ORR达85%,由传奇生物自主研发。

优异的疗效使得动辄百万的CAR-T产品,有了自圆其说的商业化定价空间,但不可否认,CAR-T的定价和产能,还是这种先进疗法可及性的门槛。

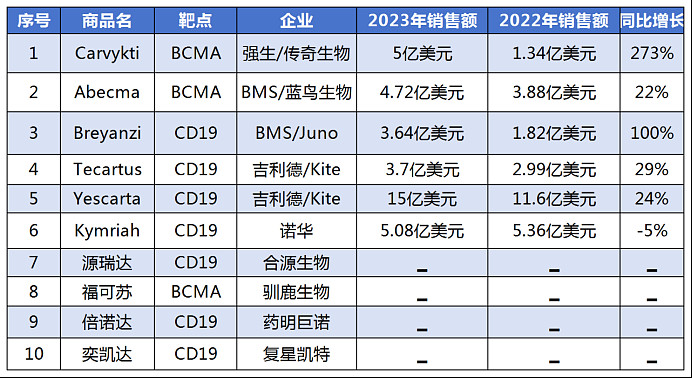

2023年全球上市CAR-T产品业绩,图源:生物药论

双抗部分,目前全球共有两款BCMA/CD3双抗获批上市,分别为强生的Tecvayli和辉瑞的Elrexfio。值得一提的是,强生给Tecvayli的定价高达每年47.4万美元,甚至比46.5万美元每年的Carvykti更高;Elrexfio平均每月价格为4.15万美元,根据临床试验报告的周期,一个典型疗程的成本约33万美元。

相比较之下,Blenrep上市时2.39万美元/月的定价,则温和了很多。

随着两项III期临床的初步告捷,花旗分析师预测,2035年,Blenrep经药物风险调整后的销售额为25亿英镑(约合31.9亿美元)。

摩根大通也肯定了Blenrep可能的未来,在一份报告中写道,如果DREAMM-8的结果与DREAMM-7一致,那么Blenrep在顶峰时期可能会成为一款价值16亿美元的产品。该团队预计,GSK会在今年下半年向FDA申请重新批准,而这是GSK原本希望获得DREAMM-8完整数据的时间。

不过,这也存在不小的不确定性。近期的2023年财报中,GSK修改了风险调整销售额展望:到2031年将超过380亿英镑,但其中未包括Blenrep的收益。

或许正如摩根大通的报告所指出的,成本优势之外,Blenrep的受众是那些无法接受CAR-T或移植的有限患者,并且眼部毒性也是一个需要重视的问题。

从前述两项III期试验来看,在放弃单药使用方案后,Blenrep或许能作为联用方案跻身二线用药,若能如此,也算得上GSK抗肿瘤版图的“曲线救国”。然而,两款BCMA CAR-T疗法也在探索早期治疗。

3月15日,FDA召开ODAC会议,审查Carvykti和Abecma在多发性骨髓瘤早期治疗中的申请。投票结果可以说是压倒性支持两款药物扩展适应症,票数分别为11:0和8:3。据了解,Carvykti的sBLA正在接受FDA审查,PDUFA的目标日期为2024年4月5日。

照此来说,GSK和Blenrep的压力好像并没有减轻所少。

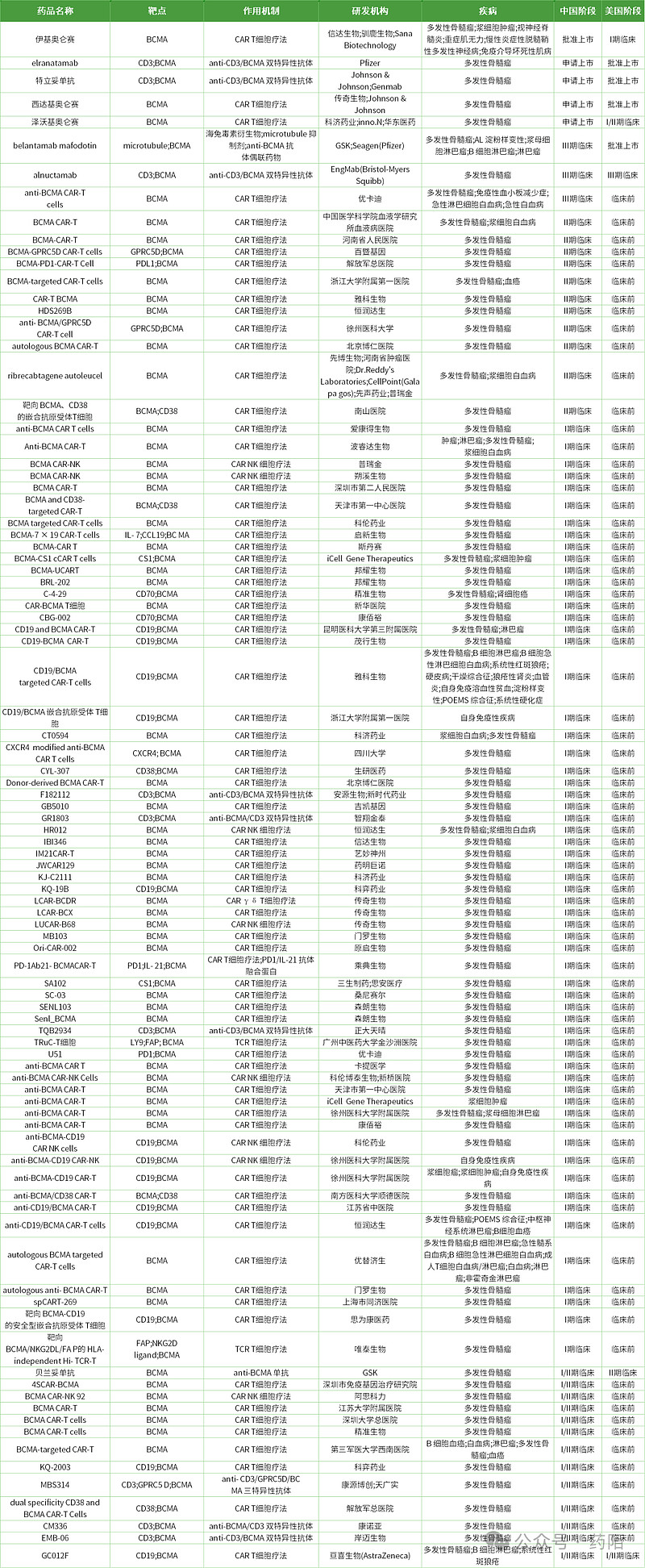

BCMA靶向治疗方式进展,截至2023年底

03 抗肿瘤生意经

从对Blenrep的执着中,我们可以看到,GSK近年布局ADC、扩大肿瘤业务的决心。

Walmsley曾表示:“就ADC而言,我们一直非常清楚,我们的重点是血癌、女性癌症,以及在力所能及的范围内实现肿瘤学转型的机会。”这家巨头自然也没有错过狂热的ADC交易大年。

2023年最后一个季度,GSK两次与翰森制药达成独家许可协议,获得ADC新药HS-20089和HS-20093,两笔ADC的交易金额累计超32亿美元。前者正在开展治疗妇科癌症的I期临床研究,后者已在小细胞肺癌、非小细胞肺癌和肉瘤中观察到初步的临床有效性,目前正在开展多项I期和II期临床。

尚不清楚,外界可否用“起了大早赶了晚集”来描述GSK进军ADC的动作。但至少在抗肿瘤赛道,这家疫苗大厂2016年回归后,确实错失了不少机会。

2019年,GSK和默克达成37亿欧元的合作,共同开发PD-L1/TGF-β双抗M7824。两年后,这一联盟分道扬镳。M7824本欲挑战Keytruda的地位,奈何先天不足,多次折戟,难以复现I期临床的优势。

而在这一波追逐ADC的狂潮中,2022年8月,GSK以14.6亿美元从Mersana Therapeutics引进的HER2 ADC XMT-2056,也很快遭遇挫折。今年3月13日,因发生受试者死亡,Mersana叫停了I期临床。此前,FDA曾授予XMT-2056孤儿药资格,用于治疗胃癌患者。

纵观现阶段GSK“能打”的抗肿瘤资产,屈指可数。尽管增速达到23%,作为GSK肿瘤支柱的几款产品,不论是PD-1还是PARP,都与头部产品相距甚远。

骨干产品Jemperli于2021年获得FDA批准,成为首款用于治疗子宫内膜癌的PD-1抑制剂,可惜并未在这个赛道中卷出亮眼成绩。

目前,GSK正在加快拓展Jemperli的适应症,在针对原发性晚期或复发性子宫内膜癌成人患者开展的III期RUBY研究中,研究人员在dMMR/MSI-H和MMRp/MSS两个预定亚群中均观察到显著的OS获益。

Jemperli最近的看点,主要是与TIM3靶向药Cobolimab联合治疗非小细胞肺癌的临床研究,相关数据预计2024年获得;治疗直肠癌的数据预计在2027年获得。

在血液瘤领域,GSK手握一款新品没多久。JAK抑制剂Ojjaara在2023年9月获FDA批准,成为首款且唯一一款适用于MF2贫血患者的治疗方法。GSK预计,该药将在今年初在欧盟获批上市,同时其组合疗法和更多适应症正在探索中。

PARP抑制剂Zejula最早于2017获批治疗卵巢癌,后因为可能增加潜在死亡风险的安全性问题大受影响,还被撤回了卵巢癌部分适应症。对Zejula的研究也在继续,其用于卵巢癌、非小细胞肺癌的研究预计将于今年获得数据。

Zejula还面临着激烈的竞争。同类药物中,打头的对手来自阿斯利康的Lynparza,占据最大的市场份额,2023年销售额达28.11亿美元。

种种迹象表明,GSK需要找到自己的节奏。虽然做药讲求一个“快”,即使将仅有的BCMA ADC撤市,GSK也没多犹豫,这个举动赢得美国FDA局长Robert Califf盛赞,但不得不承认,Blenrep之后GSK还没有真正拥有ADC市场的话事权。

相反,如果缺乏足够的判断,快速决策可能多少带有“赌”的成分。M7824和XMT-2056这样的早期“潜力”资产却“中道崩殂”,是否暗示了GSK在抗肿瘤赛道上的积累仍有待提高?我们且行且看。

参考文章:

1、After withdrawal, GSK touts another Blenrep combo win as analysts build blockbuster case for the myeloma ADC;fiercepharma

2、FDA sets date for high-profile CAR-T adcomm for Bristol's Abecma, J&J's Carvykti;fiercepharma

3、押注 ADC 的GSK,能否借Blenrep重整肿瘤业务?| JPM;研发客