第一大客户特斯拉,估计环比持平同比略增,总体低于预期,新泉新增配套model3,总体来说同比依然增长。第二大客户吉利汽车16万台同比增长38%,其中高价值的极氪大幅增长新泉充分受益。领克07上市,高速增长,总体吉利汽车中高端车型增速快于低端车型。第三大客户奇瑞汽车估计环比略增,同比大增。依然是燃油车和出口为大头。未来2-3年,混动电动化开始发力,新泉逐步渗透更多车型和外饰,对于新泉是最大潜力股。第四大客户理想汽车同比增长23%,新泉新切入理想外饰总体收入增速应该大幅好于理想自身的增长。二季度,新泉对于奇瑞和理想的外饰配套开始发力,合肥新厂对接比亚迪,蔚来以及安徽大众。第五大客户比亚迪,同比38%,元plus和元up等配套车型逐步回暖。蔚来销量大增,小米新增,智界s7也逐步上量。总体趋势向好。新泉本来我今年非常看好,3大爆点,第一是特斯拉销量,第二是理想新车大量上市,第三,国产自主竞争力大增大幅提高市场占有率。结果第一点,特斯拉换新没爆,因为国产太有竞争力。第二理想mega被黑,其实理mega个人觉得很有设计感,但是黑的角度太刁钻就算喜欢大多数没有强大内心的人也不好买。两大暴点没了超预期的机会。第三超预期了,就是国产车竞争力渗透率真的在加速,不管是电动车还是燃油车。未来几年还会继续加速!本来我内心新泉的未来三年的业绩曲线是12-13,15,17。前高后低因为后两年特斯拉竞争力的下降会拉低增速。现在这种情况提前了,可能未来三年的曲线变成10.5-11.5,14,17-18。今明两年特斯拉会成为拉低增速的主要力量,而国产自主提前取代特斯拉成为主角。总体估值个人觉得,20倍是比较安全的。上个星期,我女儿和我都长了一岁,我也做出了几年来又一次重大决定,开始分仓了。从2021年9月我在新泉的仓位基本都是在88%-100%之间,也很少大仓做波段。上周把新泉仓位降低到了80%以下。其实很不想在一个相对低位这么操作,但是基于一些原因我艰难的做出了这个选择。第一最核心的原因,新国9条,st逐步增多,部分国企因为做假也开始带帽。单吊的玩法风险激增,15年的教训让我发誓不再融资,这次我同样做了个决定未来不再单吊(新泉如果顺利分仓,未来单只个股不超过50%,尽量分散到3个板块,10只个股上,我资金量比较大安全为主),对于新泉我依然觉得长期空间巨大未来极有可能成为世界级的内饰龙头,当然没做假的情况。讲个事,14年我那一年赚得最多的票叫利源精制(现在叫利源股份),现在快退了,一个企业一两年优秀容易,假账真容易做,哪怕真是一个好公司可能也会被一些激进的投资拖垮,不怕一万就怕万一。当然新泉到现在一直很优秀暂时看不到这些风险,依然长期看好,减仓只是风险管控以及其他机会或许来临。第二个原因就是我关注了几年的一个板块个人觉得,到了一个反转的临界点了。电力系统新能源变革的大势所趋!我热爱国产替代,每一个行业国产替代都会早就巨大的变革和财富,以前的电器,衣服,医药,现在正在进行时的汽车。电力系统的新能源变革其实也是一场国产替代,这个逻辑其实前几年我就看好,21年我在用了15%仓位在新能源上赚了25%总仓的钱。三只票,三峡能源(大概中了20多手新股?不太记得了。开板就加仓买入,最后9月份7块多出来买了新泉,海优新材跌120到110买入,3个来月从188-288清仓,这票去年我又小仓买了点,今年做了个波段还赚了不少比例到现在

蚂蚁仓能亏这么多够优秀。第三个大全能源,开盘尾盘60左右买的,8月底80-88出了加了新泉。关于新能源行业,硅料扩产大降价我有预期,22,23上半年我没买相关新能源产业链。但是跌到现在确实超预期了,核心原因是中国上游硅料的过剩,是因为扩产是为了达到全球的预期需求而这三年,世界局势动荡,导致有需求的小国家没钱,有些国家有遏制你暂时不买,限制你卖。但是危机危机,上中游的大跌极度利好的下游,国外不买更是利好国内下游。海优被套以后,没有大幅补仓,但是加速了对下游绿电厂的研究和乐观预期,但是绿电厂跌啊跌,等待和找机会。

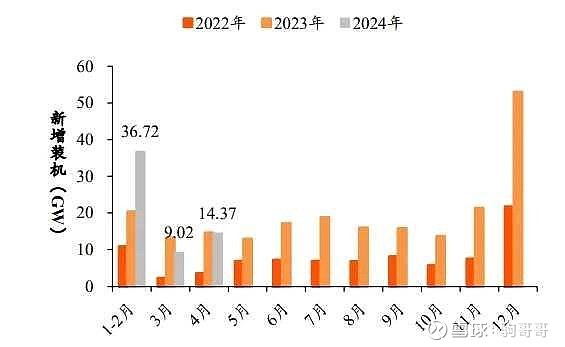

去年中国的光伏下游的装机。预示着,今年二季度,绿电厂可能在利润端会逐步走出来。光伏绿电装机开始并网建设速度大概是6个月到1年(用地前期工作周期比较长),四季度特别12月大装机,今年一季度逐步调试增量,二季度开始逐步趋稳,第一大龙头三峡能源一季度收入端有了增加,利润端因为继续高速的并网装机投资和一季度来风,光照时长等问题,总体体现不出来。为什么我在上周开始下手了![]() 第一云南能投,去年四季度并网快,今年来风又好的公司已经开始走出来了,业绩开始体现。第二,5月22日,国家层面对新增光伏产业链开始逐步管控,光伏硅料跌破成本价,未来继续大跌空间小了。第三,5月29日,24-25年节能减排的规划落实。短期一些短线炒作资金开始回落,对于我中长线优质公司进场提供了助力。游资虽然炒垃圾,但是敏感度是真好。总结一下,从行业赛道来说,现在中国的用电量接近70%是火力发电,另外20%几水电,风光电10%核电5%。未来10-15年,电力变革大概率火电下降到30%稳定调峰,绿电总体变成70%。其中水电依然20%几核电增长一点,最大的空间是风光电大概从现在的10%-增加到40%甚至50%。行业总体规模增加5倍,对于部分公司赛道空间是10-20倍。其次,按照现在的光伏组件价格历史最低,同样现在的市场融资成本历史最低,某绿电公司发的绿色碳中和债利率2.4%,低于长期特别国债2.6%的融资利率。而电力下游总体需求稳步提升,再加上算力未来需求,ai需求,机器人,智能化,电动车,电动船等未来科技需求(中国在构筑一个民用全电动化的社会体系,逐步用绿电发电取代火电,也是一种能源结构的国产替代,以前的能源大量的煤炭和石油国外进口)风光电的不稳定,配套锂价的极度低位对于投建储能系统也是成本低,同时部分地区中午下游用电少出现光伏发电过于富余造成收益下滑,逐步会淘汰一些个人和落后产能,有利于资金强大的国企以及氢能源,抽水蓄能,储能的发展。极大的赛道需求,极便宜的设备成本,极便宜的融资成本,比较便宜的建设成本(建筑劳动力因为地产需求下滑,总体不会大涨价甚至略降),非常稳定的下游需求,这个行业在未来2-3年是大幅扩张期,未来10年是稳定增长期。前期是加速负债,加速并网,营收加速,利润端逐步好转。中期是营收平稳增加,利润端开始加速,降低负债。后期是营收小增利润稳增,负债合理,变成高分红公用事业股。关于时间点,为什么个人觉得现在是转折。第一政策开始发力,第二并网开始加速,我买了三家公司第一家,三峡能源大龙头,6月11日大解禁,解禁可能是利空同时也是大利好,懂的都懂。优点是行业第一龙头,大资金的最爱,逻辑受认同就是超级牛,去年四季度并网了半年的量,去年一年并网了前几年基数的50%。缺点是估值偏高,增速可能不是最快,爆发力差。当然国家还欠着几百亿的补贴没给,如果给回来就是大利好。第二家公司,买得多一点,5月最后几天并网了去年一年的并网量,未来半年预计并网量是去年的三倍。刚刚完成了定增,有钱造,所以我就稍微买得多点。确定是静态估值偏高。第三家,表现最弱,我买得最多,本来去年底并网的项目延到今年6月并网,并网量接近去年的一半

第一云南能投,去年四季度并网快,今年来风又好的公司已经开始走出来了,业绩开始体现。第二,5月22日,国家层面对新增光伏产业链开始逐步管控,光伏硅料跌破成本价,未来继续大跌空间小了。第三,5月29日,24-25年节能减排的规划落实。短期一些短线炒作资金开始回落,对于我中长线优质公司进场提供了助力。游资虽然炒垃圾,但是敏感度是真好。总结一下,从行业赛道来说,现在中国的用电量接近70%是火力发电,另外20%几水电,风光电10%核电5%。未来10-15年,电力变革大概率火电下降到30%稳定调峰,绿电总体变成70%。其中水电依然20%几核电增长一点,最大的空间是风光电大概从现在的10%-增加到40%甚至50%。行业总体规模增加5倍,对于部分公司赛道空间是10-20倍。其次,按照现在的光伏组件价格历史最低,同样现在的市场融资成本历史最低,某绿电公司发的绿色碳中和债利率2.4%,低于长期特别国债2.6%的融资利率。而电力下游总体需求稳步提升,再加上算力未来需求,ai需求,机器人,智能化,电动车,电动船等未来科技需求(中国在构筑一个民用全电动化的社会体系,逐步用绿电发电取代火电,也是一种能源结构的国产替代,以前的能源大量的煤炭和石油国外进口)风光电的不稳定,配套锂价的极度低位对于投建储能系统也是成本低,同时部分地区中午下游用电少出现光伏发电过于富余造成收益下滑,逐步会淘汰一些个人和落后产能,有利于资金强大的国企以及氢能源,抽水蓄能,储能的发展。极大的赛道需求,极便宜的设备成本,极便宜的融资成本,比较便宜的建设成本(建筑劳动力因为地产需求下滑,总体不会大涨价甚至略降),非常稳定的下游需求,这个行业在未来2-3年是大幅扩张期,未来10年是稳定增长期。前期是加速负债,加速并网,营收加速,利润端逐步好转。中期是营收平稳增加,利润端开始加速,降低负债。后期是营收小增利润稳增,负债合理,变成高分红公用事业股。关于时间点,为什么个人觉得现在是转折。第一政策开始发力,第二并网开始加速,我买了三家公司第一家,三峡能源大龙头,6月11日大解禁,解禁可能是利空同时也是大利好,懂的都懂。优点是行业第一龙头,大资金的最爱,逻辑受认同就是超级牛,去年四季度并网了半年的量,去年一年并网了前几年基数的50%。缺点是估值偏高,增速可能不是最快,爆发力差。当然国家还欠着几百亿的补贴没给,如果给回来就是大利好。第二家公司,买得多一点,5月最后几天并网了去年一年的并网量,未来半年预计并网量是去年的三倍。刚刚完成了定增,有钱造,所以我就稍微买得多点。确定是静态估值偏高。第三家,表现最弱,我买得最多,本来去年底并网的项目延到今年6月并网,并网量接近去年的一半![]() 22年定增了20几个亿,去年慢慢用延后了项目,今年开始大并网半年时间成本基本下降了30.40%。20多亿用成了30亿的效果。发行了碳中和债历史新低的利率。去年并网0.7GW,延期项目6月完成0.3GW,半年节约的钱还可以搞其他项目。加上今年本来的项目进展,总体并网速度可能比去年翻倍。大量回购基本完成,制氢储能技术上有布局有技术突破,有绿电算力合作意向。估值还低12.3倍,分红率2-3%。真的很喜欢。三家国企,玩透了产业,半年时间节约了大量成本,未来2-3年对于有钱的企业来说是投资黄金期,6个月的建设周期快速周转,这个行业吃的就是并网消纳的能力,迅速上网形成利润,现金流再投资。以上观点,纯属个人理解,不作投资建议。有好行业,好公司,好赛道的朋友可以深入交流

22年定增了20几个亿,去年慢慢用延后了项目,今年开始大并网半年时间成本基本下降了30.40%。20多亿用成了30亿的效果。发行了碳中和债历史新低的利率。去年并网0.7GW,延期项目6月完成0.3GW,半年节约的钱还可以搞其他项目。加上今年本来的项目进展,总体并网速度可能比去年翻倍。大量回购基本完成,制氢储能技术上有布局有技术突破,有绿电算力合作意向。估值还低12.3倍,分红率2-3%。真的很喜欢。三家国企,玩透了产业,半年时间节约了大量成本,未来2-3年对于有钱的企业来说是投资黄金期,6个月的建设周期快速周转,这个行业吃的就是并网消纳的能力,迅速上网形成利润,现金流再投资。以上观点,纯属个人理解,不作投资建议。有好行业,好公司,好赛道的朋友可以深入交流![]() 未来10几年有几个变革个人觉得很稳,第一,电力绿色化变革,能源安全自主可控需求,绿色环保需求,时代引领需求,经济价值需求(少进口大量煤炭石化能源),所以政策推动改革很明确。第二,老龄化,老龄化必然有受益的行业,但是也存在风险,比如很多人看好创新药,我不看好

未来10几年有几个变革个人觉得很稳,第一,电力绿色化变革,能源安全自主可控需求,绿色环保需求,时代引领需求,经济价值需求(少进口大量煤炭石化能源),所以政策推动改革很明确。第二,老龄化,老龄化必然有受益的行业,但是也存在风险,比如很多人看好创新药,我不看好![]() 卖太贵不行,除非极少数的世界唯一真创新,不然降价超级快。反而看好,医药耗材和遗产消费潮,因为暂时没买票以后再深入探讨。第三,制造业大面积的东部向中西部迁移,东部科创,西部中西部和东盟,中东亚形成新的产业链消费链。老朋友也知道有些长期关注的公司,还在加速建设中等待未来的发展。股价继续趴窝

卖太贵不行,除非极少数的世界唯一真创新,不然降价超级快。反而看好,医药耗材和遗产消费潮,因为暂时没买票以后再深入探讨。第三,制造业大面积的东部向中西部迁移,东部科创,西部中西部和东盟,中东亚形成新的产业链消费链。老朋友也知道有些长期关注的公司,还在加速建设中等待未来的发展。股价继续趴窝![]() 西部拥有了,中国最便宜的劳动力,能源,水利资源,矿产资源,战略大后方。最穷的人富裕了会有更庞大的消费能力,等待通道的完善打通,走向富裕。第四,废物大回收利用,每年进口大量的矿物,搞基建,搞设备,大量消费大量替代大量浪费,必然会造就大量回收。回收再利用核心在于成本,当足够的量,足够好的技术,带来成本的大幅下降,就会造就一个庞大的新的产业链。

西部拥有了,中国最便宜的劳动力,能源,水利资源,矿产资源,战略大后方。最穷的人富裕了会有更庞大的消费能力,等待通道的完善打通,走向富裕。第四,废物大回收利用,每年进口大量的矿物,搞基建,搞设备,大量消费大量替代大量浪费,必然会造就大量回收。回收再利用核心在于成本,当足够的量,足够好的技术,带来成本的大幅下降,就会造就一个庞大的新的产业链。