![]() 今天来说一个典型的反面案例 - 所谓的投资不过山海关谚语下的案例

今天来说一个典型的反面案例 - 所谓的投资不过山海关谚语下的案例

- 【 200706. S B 】

![]() 瓦房店轴承集团

瓦房店轴承集团

![]() 瓦房店轴承集团,全称瓦房店轴承集团有限责任公司,是中国轴承工业的摇篮,曾生产出为开国大典献礼的中国第一套轴承。它始建于1938年,前身为满洲轴承制造株式会社,是日本东洋轴承制造株式会社在中国东北建立的工厂,主要为侵略战争服务。随着时间的推移,瓦房店轴承集团逐渐发展成为中国最大的轴承制造企业之一,拥有"中国轴承故乡"的美誉,援建了哈尔滨轴承厂、洛阳轴承厂、西北轴承厂等中国轴承行业骨干企业。

瓦房店轴承集团,全称瓦房店轴承集团有限责任公司,是中国轴承工业的摇篮,曾生产出为开国大典献礼的中国第一套轴承。它始建于1938年,前身为满洲轴承制造株式会社,是日本东洋轴承制造株式会社在中国东北建立的工厂,主要为侵略战争服务。随着时间的推移,瓦房店轴承集团逐渐发展成为中国最大的轴承制造企业之一,拥有"中国轴承故乡"的美誉,援建了哈尔滨轴承厂、洛阳轴承厂、西北轴承厂等中国轴承行业骨干企业。

瓦轴在建国初期,为国家经济发展作出了不可磨灭的贡献。当时,重型挖掘机、转炉等开矿、炼钢设备上使用的轴承,都来自这里。“一五”计划后10余年里,解放牌汽车上用到的轴承,也全部由瓦轴集团供应。

瓦房店在“2009年全国百强县(市)经济实力评价”中排名27名,位居东北县(市)第一位。瓦轴集团在2009年的产销量比哈尔滨轴承集团和洛阳轴承集团两者之和还要多。

2009年时,在收入利润规模方面,瓦房店作为国内最大的轴承产业集聚地区,拥有600余家本土轴承及配套企业,其中规模企业260余家,实现轴承产业营业收入达到188亿元,占国内轴承企业的1/5。此外,轴承关联企业产值达到118亿元,占全国轴承工业产值的20.3%。当时从事轴承制造产业技术工人5万余人,轴承产业销售、物流、加工服务的相关产业人员10万余人,占全国同行业从业人员总数的16.3%。

![]() 但,瓦房店几百家企业2010年轴承主营业务收入232亿元,折合成美元,还不及世界轴承巨头、瓦轴B的第二大股东SKF(77亿美元)一家多。

但,瓦房店几百家企业2010年轴承主营业务收入232亿元,折合成美元,还不及世界轴承巨头、瓦轴B的第二大股东SKF(77亿美元)一家多。

概 况

![]() 瓦房店轴承集团的产品能够覆盖内径20毫米至外径16米的十大类、各种精度等级的两万多种规格,满足不同客户的需求。此外,瓦房店轴承集团还积极参与国际竞争,产品远销80多个国家和地区。

瓦房店轴承集团的产品能够覆盖内径20毫米至外径16米的十大类、各种精度等级的两万多种规格,满足不同客户的需求。此外,瓦房店轴承集团还积极参与国际竞争,产品远销80多个国家和地区。

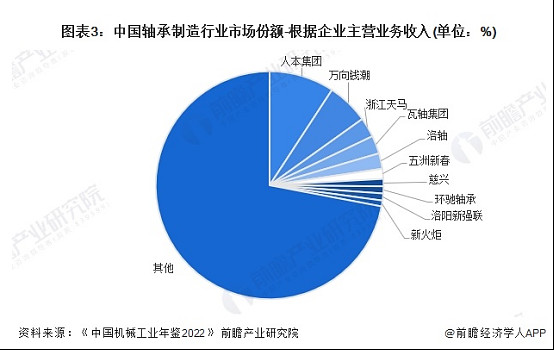

根据中国轴承工业协会公布的数据,2021年中国规模以上轴承企业营收合计为2278亿元,行业规模较大,但参与者众多、同质化现象严重,行业集中度低,CR10仅为28.0%。这表明中国轴承行业的头部企业虽然在市场占有一席之地,但整体市场仍较为分散。

根据《中国机械工业年鉴2022》,2021年我国轴承制造行业轴承产品产值超过20亿元的轴承产销大省有浙江、河南、江苏、辽宁和湖北,轴承产品产值规模分别为348.86亿元、80.22亿元、71.81亿元、67.47亿元和33.60亿元,五省的轴承产品产值为601.96亿元,占当年行业年报企业轴承产品总产值的88.16%,其中浙江占当年行业年报企业轴承产品总产值的51.09%。

中国轴承制造行业竞争层次

中国轴承行业高端市场主要由八大跨国轴承集团公司占有,包括瑞典企业SKF、德国企业Schaeffler(INA+FAG)、日本企业NSK、NTN、Minebea、NACHI、JTKET、美国企业TIMKET;而轴承行业中低端市场主要由中国大型领先企业如人本股份有限公司、洛阳LYC轴承有限公司、万向钱潮股份有限公司、瓦房店轴承集团有限责任公司等企业瓜分市场。

根据《中国机械工业年鉴2022》披露的数据,2021年,在国内厂商中,人本集团和万向钱潮市场份额占比最高,分别为9.2%和5.9%。其余企业市场份额占比均在3%以下。

全球轴承行业规模超千亿美元。2019 年全球轴承市场规模为 1075 亿美元,2020 年全球轴承市场规模达 1187 亿美元/+10.5%。预计未来轴承市 场规模将持续增长。

亚洲为主要消费市场。以中国、日本为代表的亚洲地区,占据了全球轴 承消费的半壁江山,成为了全球最大的轴承消费市场。欧洲和北美地区 紧跟随后,分别为 25%和 20%。

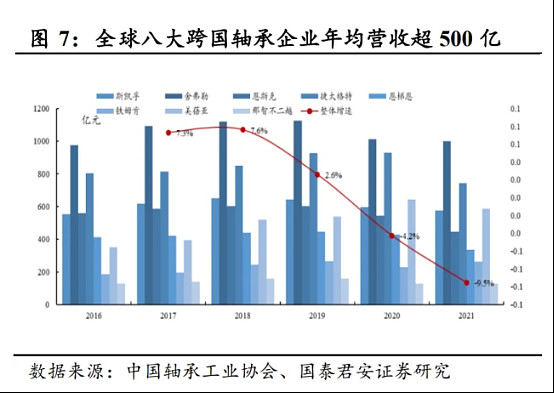

全球八大跨国轴承企业占据全球 70%的市场。世界八大轴承企业包括斯 凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、 捷太格特(JTEKT)、 恩梯恩(NTN)、铁姆肯(TIMKEN)、日本美蓓亚(NMB)、 不二 越(NACHI)。其中斯凯孚轴承行业市场占有率为 7.6%,为第一大轴 承供应商。舍弗勒市场占有率为 4.4%。

全球八大跨国轴承企 业体量巨大,多数企业营收在 300 亿以上,近年来合计营收增速放缓甚 至转负,源于疫情对于跨国公司生产、贸易造成的负面影响。

2021 年中国轴承市场规模突破 2000 亿。自 2006 年以来我国轴承市场规 模逐步扩大,据中国轴承工业协会,2021 年中国轴承市场规模为 2278 亿元/+8%。

2021 年进、出口滚动轴承金额为 43.9 亿美元/+21.1%、51.5 亿美元/+42.0%,均创历史新高。价格上看, 出口均价约为进口均价的一半,代表我国(出口)主要占据中低端市场。

![]()

![]() 曾经被国家重金投入上百亿建设的哈瓦洛三大国有重点轴承集团,如今却只落得这么一个市场地位,岂不是可悲可叹?!

曾经被国家重金投入上百亿建设的哈瓦洛三大国有重点轴承集团,如今却只落得这么一个市场地位,岂不是可悲可叹?!

汽车是轴承最大的下游应用。2020 年占比 37.4%。还好,全球新能源车产业重 心正在移向中国…

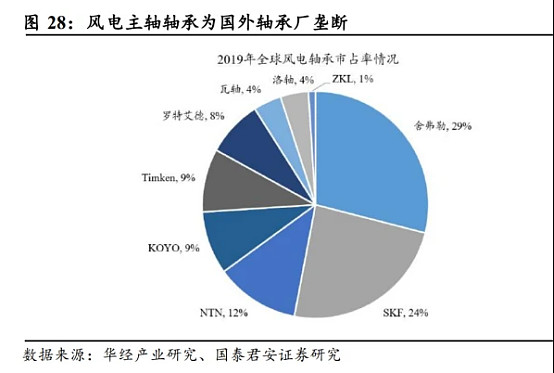

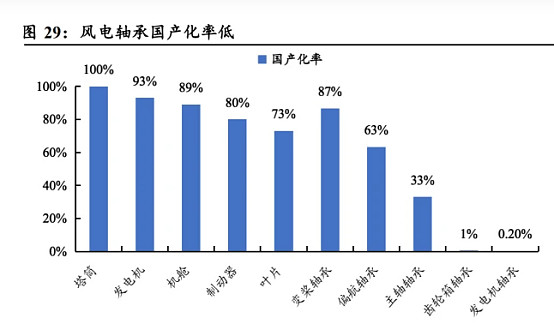

全球风电轴承市场集中,为海外轴承厂垄断。风电轴承是我国风机完全 国产化的最后一环,我国高端市场被瑞典 SKF、德国舍弗勒、日本 NTN、 日本 KOYO、美国 Timken 等海外轴承厂上垄断,2019 年德国舍弗勒、 瑞典 SKF、日本 NTN 的全球市占率分别达 29%、24%、12%,市场竞争格局集中。国产轴承厂仅瓦轴、洛轴合计市占率 8%。

2022 年国内风电主轴轴承市场规模约 50 亿元。

风电轴承国产化率低,国产厂商进口替代空间较大。由于我国轴承行业 与国际企业存在技术差距,我国需进口大量高端轴承,轴承零部件国产 化率低。据中轴协统计,2020 年全国风电机组装机 20401 台,共需配套 轴承 479424 套,天马、洛轴、新强联等国内轴承企业共产销风电轴承 77975 套,占比 16.3%,海外轴承供应商占比 83.7%。风电轴承国内供需 差距大,国产轴承多为变桨轴承,价值量较低,主轴轴承、齿轮箱、发 电机轴承几乎全部依赖进口,国内企业只有瓦轴批量供应少量齿轮箱轴 承,风机平价背景下风机厂商降本意愿强烈,国产替代需求旺盛。

海外厂商在轴承 零配件的加工与检测、高端冶金技术、热处理工艺等具备数十年技术积 累,如 SKF、舍弗勒等,供货经验较为丰富,目前大功率机型的主轴轴 承几乎被海外品牌垄断。

洛轴自 2005 年起完成 2.8 万套主轴配 套,7.0MW、8.0MW 配套风电主轴轴承研发成功,预计 2022 年供货数 量超过 6000 套,装机量全国第一;瓦轴、大冶轴陆续参与大兆瓦主轴轴承的研发。

瓦轴的技术水平已经全面被洛轴碾压!

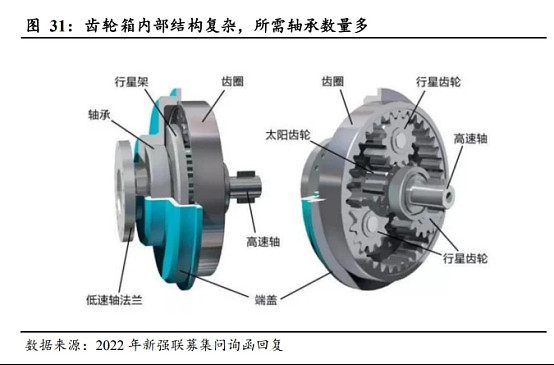

国内齿轮箱轴承基本依赖进 口,齿轮箱轴承市场被舍弗勒、斯凯孚等国际轴承巨头企业占据。国内 厂商方面,瓦轴于 2015 年实现齿轮箱轴承的小规模销售,2021 年研发 并配套 5MW 海风齿轮箱轴承;新强联于 2022 年 4 月拟募集资金,将业 务横向扩展至齿轮箱轴承及精密零部件业务,轴承年产量 37500 个。

相比于世界八大轴承企业 (全球汽车轴承市占率超 70%),中国企业在技术、市占以及成本方面都具有很大的劣势。虽然,新强联等公司在某些方面试图在做一些技术突破…

人工成本及产业集群驱动,汽车轴承产业链转向中国是大势所趋

全球经济一体化下,汽车轴承产业链向中国转移是大势所趋。一个典型 的案例就是八大轴承厂商正将轴承的生产制造环节逐步向中国转移,驱 动力包括: 1)中国人工成本优势显著。中国轴承制造业人均月工资在 7600 人民币 左右,约为欧美的 1/4-1/6,而相比墨西哥、越南等发展中国家约为其 2-4 倍,但考虑到工人受教育程度和工作效率,同时考虑轴承制造业配套及 物流成本因素,中国在全球范围内有望凸显出轴承制造业成本优势。

传统燃油车轴承市场约千亿,但因具有较高的认证壁垒,中国轴承企业鲜有配套且难以切入。

尴尬的上市公司处境与地位

瓦轴B,它是以瓦房店轴承集团有限公司作为独家发起人,设立的中国轴承业第一家B股上市公司,于1997年上市;目前市值只有五亿港币,感觉随时有三年亏损退市及被面值退市的风险。

疑问有三:

一,与外资巨头合资30年,为何就没有学到人家的一丁点尖端科技?

二,与外资合资30年,为何在管理体制、用人机制等方面就没啥进步?

三,上市公司与大股东之间有蛮多关联交易,也有同业竞争;为充分利用上市主体的融资功能,规避退市风险,为何就不能注入一些优质资产?或转移到香港上市,或退B回A、整体上市,缩小与洛阳轴承集团、人本集团等行业巨头的差距?甚至更进一步,作为国内的行业奠基人,向世界顶尖企业发起竞争?