一、啥是长期股权投资?

“长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。”

一项投资是否纳入“长期股权投资”,主要看是否实现了“控制”或者是“重大影响”,此外我们还要心里默念“实质重于形式”。

怎样算“控制”?

1、如果持有被投企业50%的表决权资本时,我们一般认为是实现了“控制”;

2、公司章程或者相关协议约定了投资方可以控制被投企业的财务和经营,即为“控制”;

3、投资方在董事会中有半数以上投票权,通过实控董事会决议以影响公司经营和财务,也算“控制”。

所以“控制”的实质就是通过占股、协议约定或者在董事会上占多数席位等方式达到了直接或者间接控制公司经营和财务的效果。

怎样算“重大影响”?

1、一般在被投企业中持股20%-50%,我们认为投资方即对被投企业构成了“重大影响”;

2、向被投企业委派了董事、财务或者是中高层管理人员,也构成“重大影响”;

3、与被投企业发生了重要的交易或者是输出了对被投企业十分关键的技术等,也算“重大影响”。

所以,当投资方以委派人员或者是参与董事会等方式,参与到了被投方的经营和财务中时,我们就认为构成了重大影响。亦或是通过重要交易、核心技术等方式让被投企业离不开你,也算重大影响。

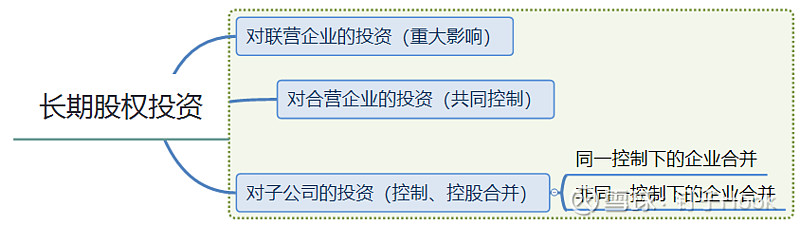

二、长期股权投资的分类

三、长期股权投资的计量

关于长期股权投资的会计计量方法和合并报表太复杂,钉子认为作为金融分析师了解其会计计量的基本原理即可。

长期股权投资计量方法我们一般分为:权益法和成本法。

一般而言,当投资方对被投企业构成重大影响时,我们采取权益法进行核算。

权益法计量方式下投资双方是不合并报表的,投资方需按照在被投企业的净损益和其他综合收益持有的份额,分别确认投资收益和其他综合收益,同时调整长期股权投资的账面价值。权益法下,每年根据被投企业的净利润确认投资收益。

比如,男生和女生谈恋爱,双方打得火热,女生一颦一笑都让男生魂牵梦绕,那我们就认为女生对男生构成了重大影响,就用权益法来核算。那成本法的关键就是投资方对被投企业实现了实际控制。

成本法下,投资双方将会合并报表,长期股权投资按照初始的投资成本计价。成本法下只有在被投企业进行分红时才确认投资收益。

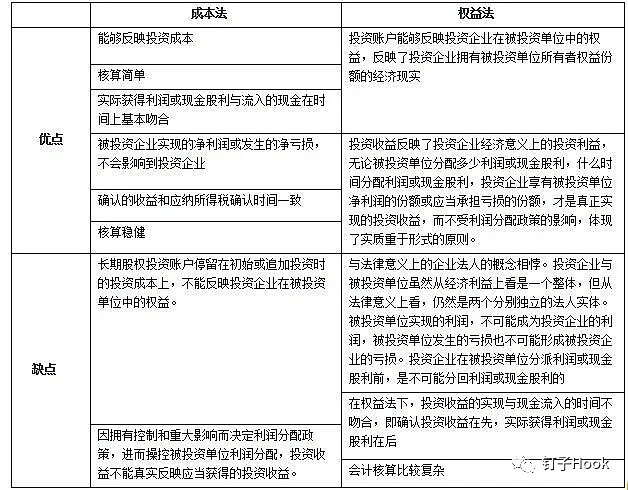

接着上面的例子,男生和女生结婚了,男生工资全部上交,生活重心全都围着家里转,那我们就认为女生实现了对男生的实际控制,要用成本法来核算。女生和男生结婚带来的嫁妆就计入长期股权投资,男生每个月上缴给女生的工资就计入投资收益。总结一下,成本法和权益法最大的区别就在于:成本法下,无论被投企业利润情况是好是坏,对投资方的利润表都没有影响(只有在被投企业现金分红时纳入投资收益);权益法下,被投企业的经营情况会直接反映到投资收益科目中,进而影响投资方的利润。下面是成本法和权益法的对比表:

四、长期股权投资分析要点

1、关注长投核算方法及权益法和成本法的转换

前面钉子已经强调了,成本法和权益法最大的区别就在于“一静一动”!而这一静一动也直接影响投资方的净利润。所以在分析上市公司财务报表时,要关注其长期股权投资的核算方式,尤其是上市公司转换核算方法时要重点关注。

举个栗子:赤天化(600227.SH)2003年时,与另外四家公司共同设立了贵州赤天化纸业股份有限公司(以下简称“赤天纸业”)。在2007年之前,赤天化均将赤天纸业视为联营公司,对长期股权投资以权益法核算。2008年赤天纸业正式开始运转,但是恰逢金融危机,赤天化预期赤天纸业面临巨额亏损,于是在期末将其持股仅27.07%的赤天纸业的长期股权投资变为按照成本法核算,避免了赤天化按投资比例合并赤天纸业的亏损。

有的钉友可能要问,权益法变为成本法又是说变就变的?这就是咱会计的“魅力”所在了。权益法向成本法的转变其实是“重大影响”向“实际控制”的变化。

常见的骚操作,比如通过对被投企业增资或者减资以实现股权上的实控或者仅重大影响。若果嫌跑工商太麻烦,那就可以通过归集表决权(让关联股东委托表决权)的方式来调整控制。

2、关注长期股权投资与公司主营业务的相关性

投资最怕啥?企业拿着钱乱花,我大哀股上市公司盲目扩张致死的案例不在少数。所以分析企业长期股权投资时,我们需要看一看被投企业和企业主营业务的相关性。

如果被投企业的业务和上市公司的主营业务没有直接关系,那我们就把这类资产视为非核心资产,重点看企业未来的收益情况。

警惕企业盲目多元化和跟风投资。如果被投企业和企业主营业务有紧密关系(核心原料供应商或者主要销售渠道),甚至是本身和投资方主营业务相同,那就需要将这项长期股权投资视为核心资产,和上市公司的主营业务一起分析,其贡献的投资收益也视为企业的核心利润。

本期的上市公司财务报告分析就写到这儿啦。原创不易,和钉子一起学习上市公司财务报表分析,把文章分享给更多人是对钉子最大的支持!