如今热门异常的红利类指数,早期的发展之路也同样充满了艰辛。在高增速时代,A股的投资者偏好炒小炒新,对成长性行业有着更大偏爱,使得A股早期的估值处于全球较高水平。

在一个高增速经济体面前谈红利,犹如在一个年轻人面前谈养老。因此,早期红利类指数并不受市场待见,相关基金的规模都较小,甚至不少产品因生不逢时而早夭。

而近几年,经济增速放缓、流动性周期下滑、市场风险偏好下行、政策强调上市公司质量与分红,红利策略再次成为市场的关注点。

近期,不断有朋友询问红利的潜在问题,如:股息率陷阱、基本面风险、行业分布不均、流动性风险等。

今天我们回溯历史,谈一谈红利指数的发展与潜在的问题,以及可能的解决方式。

一、在问题中成长:红利指数的成长之路

任何一个指数,受限于其编制规则的局限性,在有其优势的同时,也或多或少存在着这样或那样的问题。

红利指数也是在问题中慢慢改变、不断完善。

1、A股红利的发展之路

2、在问题与改善中不断成长

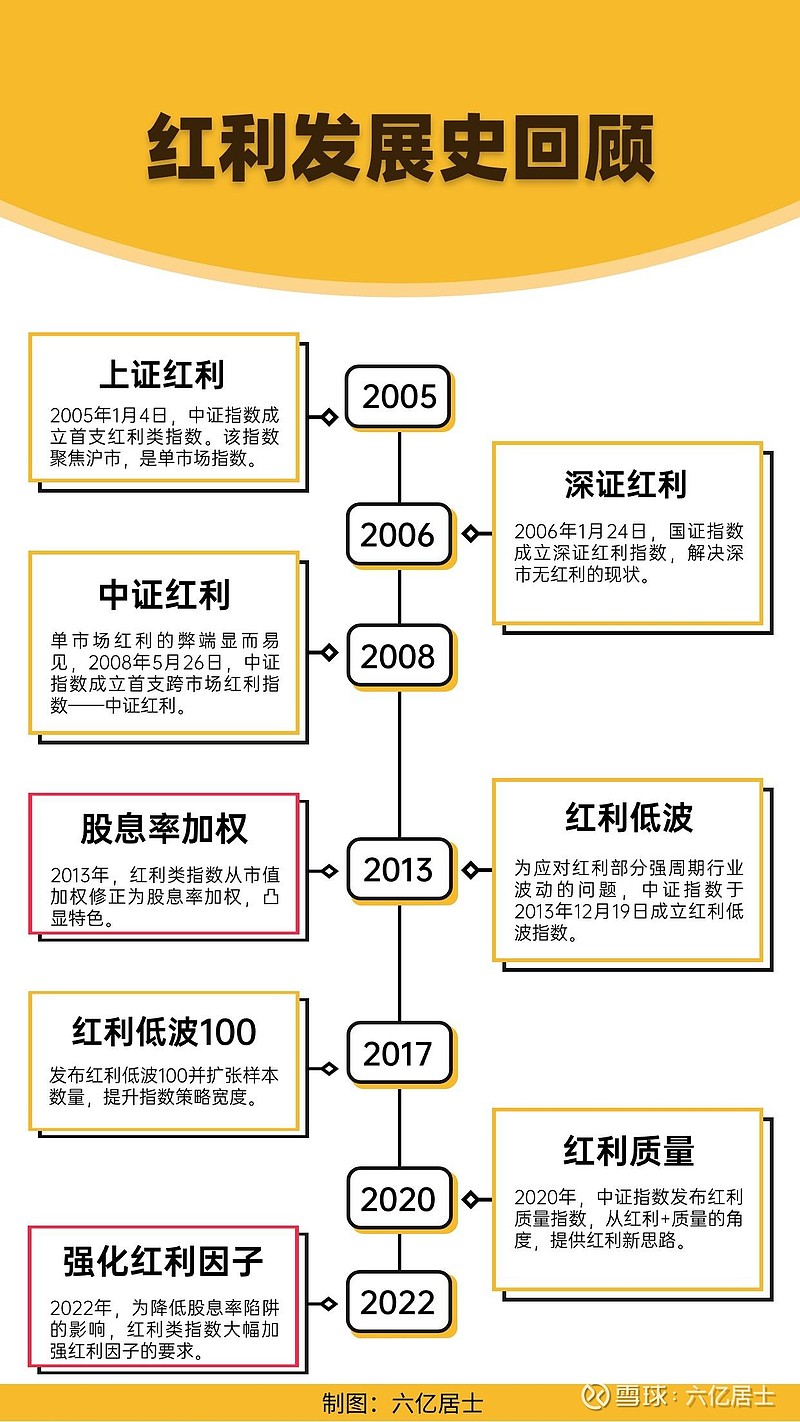

1)红利三兄弟的诞生

红利指数(000015)成立最早,是A股红利的老大哥,奠定了红利发展的基石。但其受限于仅聚焦沪市,其样本空间与样本数量较为有限,并不能完整的诠释A股整体高股息的表现。

深证红利(399324)虽然补充展现了深市红利的发展,但其编制规则更像是一个基本面指数,从红利的角度其代表性并不强。

2008年5月26日,中证红利(000922)正式发布,该指数横跨沪深两市,成份股扩展至100个,成为了A股红利的基准指数。

2)从市值加权到股息率加权

当时中证红利的发布,其实并没有引起投资者太多的关注,因为整个市场都在追涨杀跌。那会的中证红利同样追涨杀跌,因为当时采用市值加权,中证红利整体走势跟沪深300一样的跌宕起伏。

2013年,红利的关键年份,中证指数公司发布更新公告,红利类指数从市值加权调整为“股息率加权”,此时的红利类指数才算名副其实。

经过加权规则的调整后,中证红利等指数开始脱离大市值个股的干扰,从“追涨杀跌”进化成“高抛低吸”,实现了红利因子的最初目的。

3)流动性危机与强化红利因子

2021年大白马牛市结束,成长性行业回撤巨大,投资者纷纷躲到红利、价值防守,红利类基金规模快速崛起。但随着规模快速增加,红利指数的隐藏问题突然爆发。

因为红利类指数以股息率加权,部分小市值成份股流动性不足,而红利类基金的规模太大,导致基金不能紧密的跟踪指数,从而出现较大跟踪偏离。

2022年,又一个红利关键年份,中证指数发布修正方案,限制小市值成份股权重上限,强化红利因子要求,增强指数流动性、降低掉入股息率陷阱的概率。

二、红利的潜在问题与应对机制

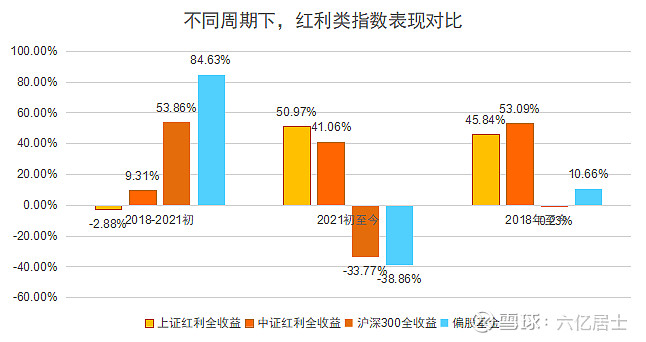

2018年1月1日至2024年6月20日,代表权益类整体走势的中证偏股指数(930950)累计上涨10.66%,大幅跑输红利类资产。沪深300全收益就更惨了,整整6年有余还是绿的,累计收益率-0.23%。

而同期上证红利全收益上涨45.84%,中证红利全收益累计上涨53.09%,红利因子的长期有效性得到了基础验证。(数据源:Choice)

虽然偏股基金指数在牛市表现优异,但熊市的大幅回撤降低了长期收益率。在长期投资中,相对稳定的收益率要比短期爆发式的涨幅更重要。

不过,除优势外受指数编制规则影响,红利类指数也有其特定的问题。

1)股息率陷阱:受红利因子影响,股息率较高的成份股一般为较为成熟的行业,甚至部分行业已经进入真正的黄昏(如港股红利中的内房股),部分企业甚至借钱分红,从而出现股息率陷阱。

中证指数的应对策略是强化分红连续性、稳定性和合理性,2022年编制规则修正时,要求成份股需要连续三年稳定稳定,且分红率在一个合理区间。

2)周期性陷阱:如石油、煤炭等传统能源行业,在周期顶部期,其业绩释放、利润大涨,随之而来的短期分红颇为可观,达成极高的股息率。

周期循环、利润回落,即便采用近3年平均股息率,因为早前极高的股息率,平均下来仍能获得指数较高的权重。周期回归时,就可能出现股价回落,估值却上涨的不利局面。

对于这个问题,中证指数发布了红利低波与红利低波100指数,希望通过低波动因子,降低周期行业对指数的整体影响。

3)流动性障碍:如前文所言,指数部分成份股的自由流通市值较小,当被纳入指数后,如果权重太高则违反“双十限制”,跟踪的基金不得不降低权重,不可避免的产生了跟踪偏差。

中证指数的应对策略是从编制规则上限制了小市值的权重,以中证红利为例,当成份股总市值低于100亿时,单样本权重不能超过0.5%。

4)基本面风险:毕竟是单因子指数,红利类指数只考虑了股息率,并没有太多关注样本的基本面,质量不佳的成份股就有概率被纳入。

因此,中证指数也在做努力,发布的中证红利质量指数,增加了质量因子,在考虑股息率的同时,也强调了成份股的基本面。

5)市场适应性问题:如图2第一部分所示,在牛市时期,红利大概率是跑不过偏股基金指数的。在上一次牛市时,中证红利全收益以9.31%的收益率跑赢大部分红利指数,但仍差偏股指数75%左右。

经常有朋友会说:要是能剔除高位的煤炭就好了,要是能平衡各行业的权重占比就好了,要是能剔除部分基本面出问题的成份股就好了。

还是那句话,毕竟是被动策略,一定程度上得接受被动策略所带来的特定影响。

三、被动潜在的问题,主动能否改善?

被动的问题,交给被动其实只能算半改进、半妥协。

比如,随着红利基金规模日益增加,流动性问题逐渐突出,中证指数给出的方案是限制了小市值成份股的最高权重(0.5%),确实解决了短期流动性问题,但这也会降低红利因子的效用。

除了被动策略,其实还有主动策略,那么主动红利策略能否规避此类问题?

得益于红利的崛起,近期有一个以“中证红利”为基准收益的主动红利产品——华夏红利量化选股基金(A:021570;C:021571)发行,这也从侧面佐证了中证红利作为红利基准指数的地位。

华夏也发行了中证红利质量指数相关的产品,他们对红利+质量有一定的经验。那么针对前文问题,华夏红利量化是怎么样优化的呢?

1、采用中证红利作为基准:如上文所言,中证红利作为A股的红利基准指数,其长期收益表现突出,市场、行业、个股分布相对分散,能较好的代表A股红利的整体表现。

打不过就加入这种态度是务实的。其实选择中证红利作为基准,对主动策略而言既是机会、也是挑战,机会在于红利投资者们逐渐认识到中证红利的重要性,但也会面临被动指数的挑战。

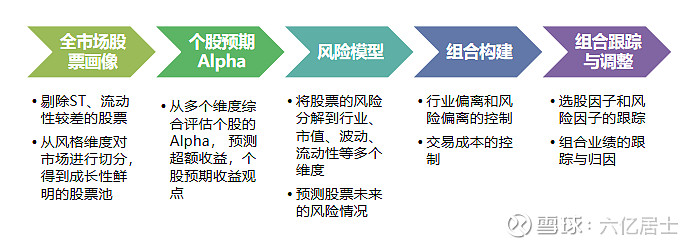

2、多因子策略模式:基于中证红利指数作为基本盘的情况下,综合采用市场宽度、估值系列、基本面系列、动量系列、情绪风格系列、算法风格系列等因子,动态构建投资组合。

采用多因子策略模式后,会减少对单一因子的依赖,可能从更多角度获得超额收益来源。这对原指数可能产生的策略容量、行业倾斜、基本面质量、股息率陷阱等问题都会有一定帮助。

3、充分利用海量数据:传统的基本面、量化分析手段,受限于有限的、历史的、局部的数据进行假设、分析、验证及应用。

利用量化多因子进行投资,可以挖掘不同数据源的海量数据,从而互相补充、交叉验证,提升策略的整体稳定性。

4、基本面风险控制:类似采用中证A50的ESG体系评估,剔除存在公司治理风险的成份股,减少成份股潜在的黑天鹅。

红利基本面风险的管理,其重要性不言而喻。受限于策略特点,股息率陷阱、估值陷阱、基本面陷阱的问题不在少数,基于ESG体系评估,能有效减少基本面问题。

这其实也给红利类指数一个提醒,被动指数同样可以采用ESG评估体系。

5、偏离约束与控制波动:除了ESG评估外,该基金采用多维度偏离约束,控制组合与基准指数的主动偏离程度。

红利因子作为长期有效的关键因子,如果最终组合偏离中证红利太远,反而得不偿失。在可控的范围内优化被动策略不能解决的问题,才是主动红利该做的事。

简要来说,华夏红利量化是一个中证红利+产品,它是一个以中证红利为基准,采用红利+多因子量化策略,注重基本面风险管理与样本偏离管控的产品,大致可称为“中证红利多因子量化加强版”。

四、选被动还是主动?

还是那句话,对于大部分投资经验较少的朋友而言,被动是基准。毕竟被动指数产品的费率优势是很明显的。

但如果在红利的投资过程中,逐渐意识到红利类指数的潜在问题,并希望通过一定的努力,争取更好的收益率,那华夏红利量化这类便可留意。

华夏红利量化选股基金(A:021570;C:021571),相对其他主动产品,它选择中证红利指数作为基准,已经表明更积极、更稳健的态度。

结合中证红利质量ETF的管理经验,强调成份股基本面以及整体的偏离度,也说明立项态度是务实的。

不过,主动基金的波动风险相较于被动基金,更受基金管理人的影响,产品能否基于设立初衷(坚持围绕中证红利不动摇)、不忘初心(管控偏离度)、严格把关(注重基本面),能否在解决红利类指数问题的同时,获取更高的超额收益率,但这需要更长时间的来验证。

毕竟是新基金,不妨先观察个一年半载。看看是不是能较稳定的跟踪住中证红利指数,并且稳定的产生一定的超额,然后再考虑不迟。

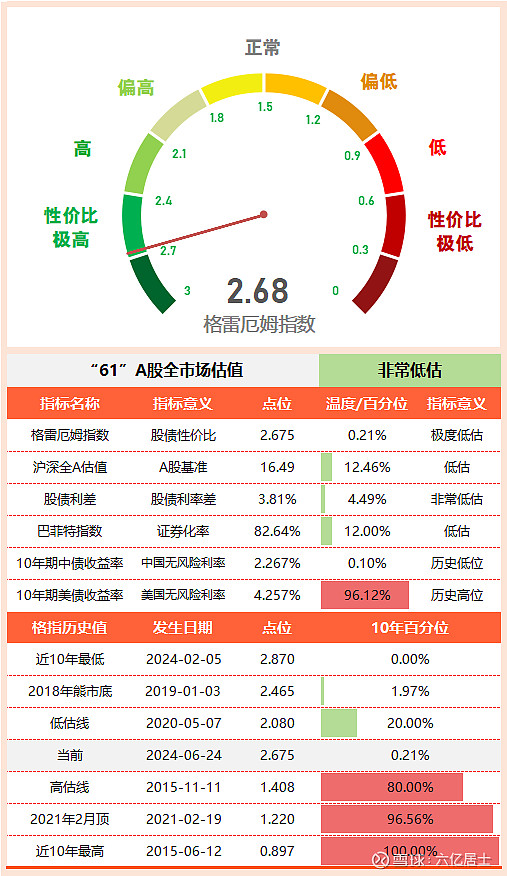

五、“61”全市场估值仪表盘

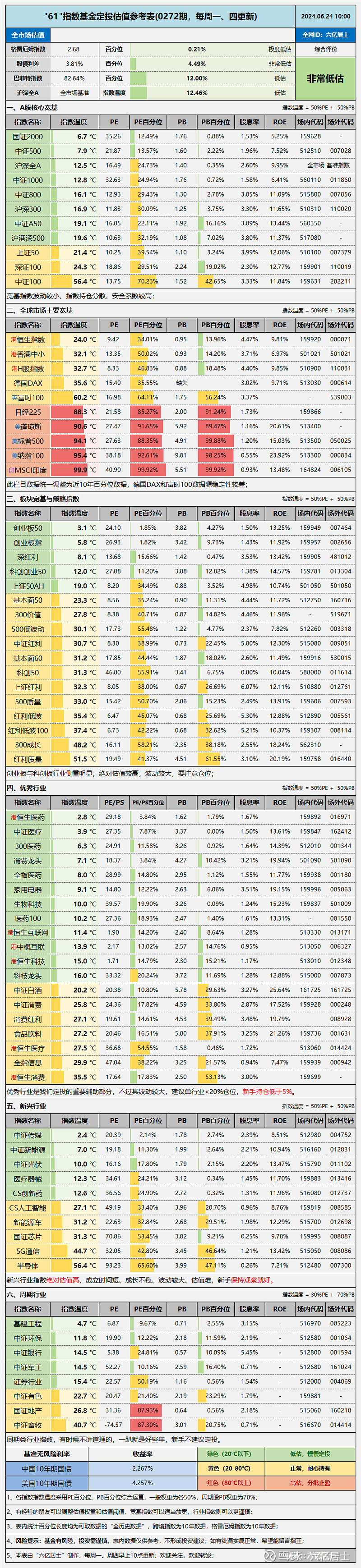

六、“61”指数基金估值表(0272期)

七、重点提示

1、沪深300:经过这段时间的回调,沪深300PE降至11.83,百分位降至30.09%;以单PE指标评估,基于PE小于12或百分位低于30%的初步门槛,目前又进入可定投区间。

PB跌至1.25,全历史百分位降至3.75%,指数股息率3.30%,高于无风险利率约1%,从市净率与股息率的角度看,安全系数不错。

2、中证A50:PE降至16.05,百分位降至22.11%;PB降至1.92,百分位降至16.16%,股息率升至3.09%,指数综合温度降至19.1°C,再次回归低估。

3、沪港深500:PE降至10.63,全历史百分位降至32.19%,PB降至1.08,距离破净仅一步之遥,百分位降至7.02%,指数股息率升至3.80%,综合温度降至19.6°C,同样再次回归低估。

上述这三个指数如果同时进入低估,则说明整个A股、H股市场的主要大盘权重股进入较低区间。从上证指数的点位来看,也不出意外的再次跌破3000点。

市场这样来回震荡,非常考验我们的心态,心情有所起伏再所难免,情绪波动之后,仍然要管理好自己的情绪,避免出现破坏原定计划的操作。

4、消费龙头:PE跌至18.37,百分位跌至3.84%;PB跌至4.27,百分位跌至10.42%,股息率升至夸张的3.21%,指数综合温度降至7.1°C,整体进入非常低估的阶段。

最近诸多因素影响,消费行业指数出现难见的低估,如有计划投资消费行业的朋友,这个时候建议密切关注。

从估值看,现在整个A股、H股市场,科技、医药、消费同时低估或接近低估,是非常难见的状态,好好体会当下的心态,坚守自己的计划,对未来的投资之路会产生很大帮助。

====================

61会长期关注该产品,看看对比被动产品,主动红利是否能稳定的跑出超额,有进一步数据了,会及时分享。![]()

====================

扩展阅读:《指数基金文章目录列表》(新手必看)

$红利ETF(SH510880)$ $沪深300ETF(SH510300)$ $上证50ETF(SH510050)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。