冬去春来,时钟拨回春分,万物复苏,枝桠透出新芽。

市场的周期,犹如冬去春来的钟摆,难以捉摸却又何其相似。短短几月,我们经历了一场跌宕起伏的过山车之旅。年前的剧烈下跌,让我们深刻体会到了市场的极端,年后的大幅反弹,也让我们见识了市场的修复能力。

经历了如此颠簸的我们,肯定自己坚持下来的同时,也应该有一些思考。因为这是一次宝贵的经验,只有经历了极端过程,我们才有可能发现持仓的弊端,才能理解自身风险偏好的实际边界。

每一次底部,61都会想办法用数据按摩大伙的情绪,尽量避免在情绪上头的时刻,做出未来后悔的操作。但按摩总归是“外物”,自己本身的认知和策略,才是长期投资稳健的根基。

因此,借着这万物复苏的美好时节,我们不妨重新审视自己持仓结构,一起探讨如何穿越更长的周期。

一、股债平衡是长期投资的基石

在搭建组合时,首先得分配大类资产的结构,比如股票(基金)、债券、贵金属、大宗商品、房地产等等。基于长期回报,在大类资产中,股票和债券是我们配置的主要选项。

第二步便是确定股债配比,我们可以根据自身的风险偏好、年龄等要素,去设定合适的股债比例,比如常见的 7股3债 或 5股5债 等。

股债平衡是长期投资的基石,它通过在股票和债券之间分配资产,实现了风险和回报的平衡。股票虽有较高的增长潜力,但也伴随着较大的波动;而债券则提供了稳定的收益和较低的风险。

这种平衡策略有助于平滑投资组合的波动,保护我们免受单一市场极端波动的影响。对于债性资产的选择,我们有很多方向:如货币基金、国债、国债逆回购、同业存单、纯债基金等。

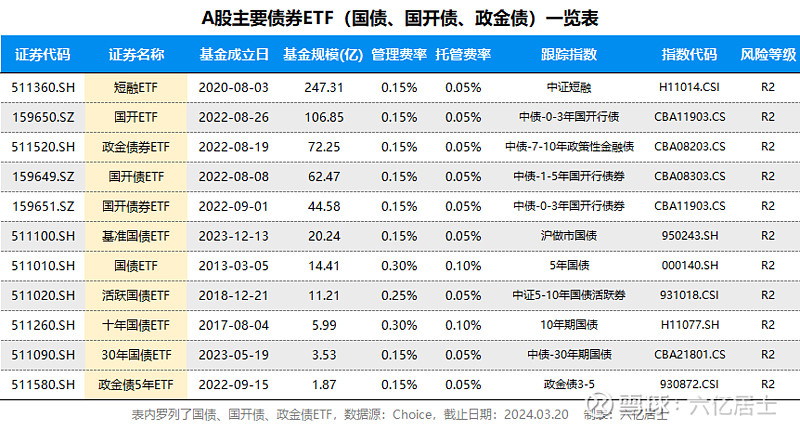

回应主题,61整理了主要的债券ETF(国债、国开债、政金债),具体如下:

为避免风险和干扰,表中去掉了地方债、信用债、可转债相关品种。

二、基于股债平衡后的走势对比

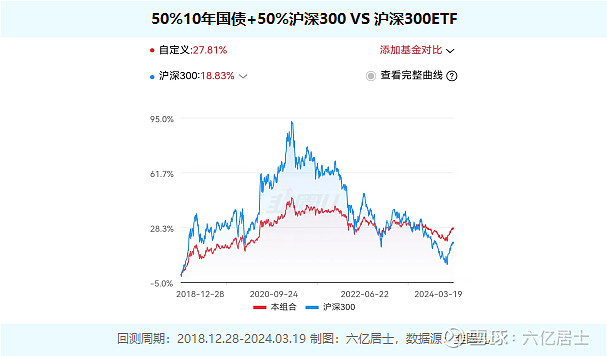

我们拿5股5债做一次回测,一组为50%的十年国债ETF和50%的沪深300ETF,并进行年度再平衡,对照组则是沪深300ETF。

上图为趋势对比图,红线代表股债组合,蓝线代表纯沪深300ETF走势,通过对比可以发现:

1、基于股债平衡,能大幅降低持仓的波动,虽然在牛市时整体收益降低,但进入熊市时,同样能大幅减少回撤,使得持仓体验更好。

2、从2018年年底至2024年2月5日低点,股债平衡组反而获得了更高的收益。

3、通过股债年度再平衡,能小幅提升整体收益率,提升约1%的年化。

4、虽然无法预测牛熊,但有经验的朋友可以根据全市场股债性价比指数(格雷厄姆指数)、10年期国债收益率等指标,动态调整股债配置比例,以期获得更高年化收益率。

对于普通投资者而言,基于股债平衡的再平衡与动态配置,是为数不多难度不大,但可以提升收益率的招式,值得细思。

三、权益资产分散化配置的作用

资产配置的方式不仅只针对大类资产,在纯权益类搭配中,我们选择关联度较低的指数,一样能降低波动,提升潜在收益率。

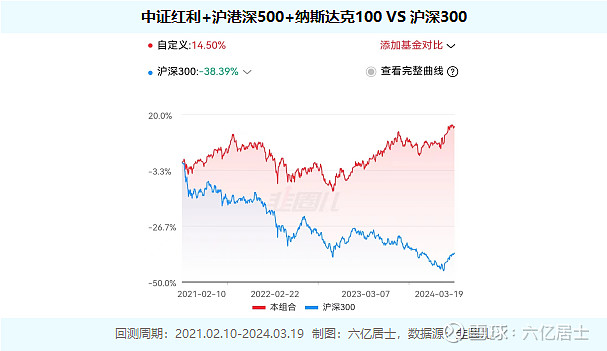

61曾分享过一个简单的组合:中证红利ETF + 沪港深500ETF + 纳斯达克100ETF,这个组合曾在过往文章中多次提及。

61同样回测了这个组合从2021年牛市顶点至今的表现对比。上图为等权分配三个ETF(红线)与沪深300(蓝线)走势的对比图,这走势的差异极为醒目。

这个组合的强势,有一定的偶发性,主要得益于近期中证红利与纳斯达克100指数的强势。大伙不要盲目直接照搬,尤其目前美股处于较高估值阶段。

其实61也跑了输该组合,主要是配置了更高的港股和更低的美股,但61还是会继续耐心等港股的价值回归,等周期钟摆回来,再优化结构,去迎接下一轮的挑战。

四、如果持有十年,你会买哪些ETF?

回到2022年6月,即便是纳斯达克100指数,也罕见地跌至低估。作为长期投资组合,为了降低波动,我们结合上文所有内容,继续优化组合:

40%十年国债ETF + 20%中证红利ETF + 20%沪港深500ETF + 20%纳斯达克100ETF的趋势对比图:

这个组合加入了债券ETF,虽然较为保守,但波动更低、回撤更小,长期收益其实更稳健了。

所有数据回测具有极强的后视镜偏差的可能,并且案例中的指数估值高低不一,朋友们不应该盲目跟风,这百害而无一利。

61分享此文,重在分享思路,引导大伙思考,希望通过类似的讨论,发现自身的弱点,并逐渐完善它。

那么通过思考,从长期投资的角度,你会买哪些ETF,去组建你的投资组合?

请一定在文末留言探讨哈。

五、全市场估值仪表盘

六、“61”指数基金估值表(0247期)

====================

请老朋友们畅所欲言、多多分享,因为分享能促进思考的深度。

====================

![]()

扩展阅读:《指数基金文章目录列表》(新手必看)

$沪深300ETF(SH510300)$ $纳指ETF(SH513100)$ $标普500ETF(SH513500)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。