去年开年欢天喜地,今年开年痛迎暴击!

刚刚过去的1月份,核心指数中除了红利类和价值类指数,其余大部分指数跌幅超-10%,其中恒生科技指数跌-20.15%,再次夺得“桂冠”;国证2000、科创50、中证1000紧随其后。

本期文章,61整理了2023年至今每个月各指数的涨跌幅对比,从而了解2024年1月的下跌到底有多么凶残。

另外,为了大伙能更全面地了解当前市场所处的位置,文章也统计了各指数(全收益指数),2019年1月1日(18年熊市末期)、2021年1月1日(21年牛市初期)与当下的估值对比。

从统计数据看,部分数据已极为离谱,跌成这样也超过了61的预期。

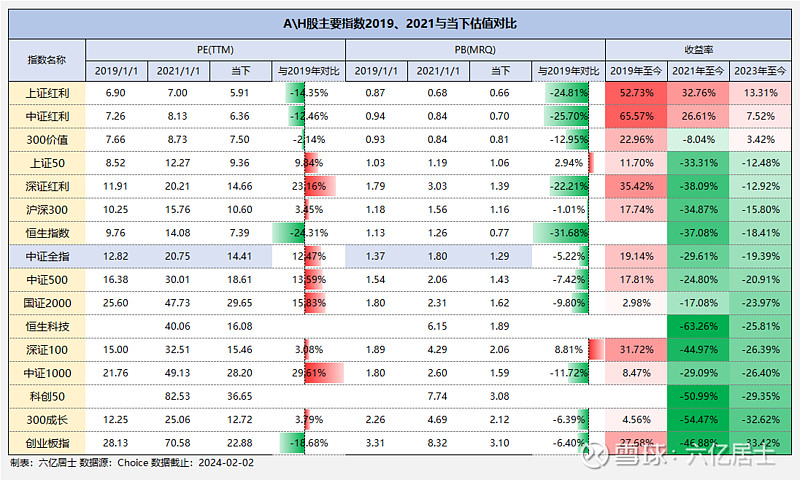

一、A\H主要指数各时间段估值、收益率对比

上图统计了2019年1月1日、2021年1月1日与当下的估值。并且分别统计了2019年与当下估值之间的差距(%),以及2019年、2021年、2023年至今的区间收益率。

1、中证全指(全市场基准)

当前PE高于2018年底部12.47%,但PB低-5.22%,这说明整个市场的盈利能力下滑,PE被动抬升,但PB已说明当下的情况要更逊于2018年熊市末期。

从收益率看,近5年累计收益为19.14%,近3年为-29.61%,2023年至今为-19.39%。

5年仍为正收益,这是指数化投资最核心的基础:各核心指数在编制规则的帮助下,优胜劣汰,成份股不断增长,从而实现长期向上的基本趋势。

2、沪深300(大盘基准)

对比2018年底部,PE略高3.45%,PB略降-1.01%,整体一致。但同样从近5年收益率看,沪深300全收益指数仍有17.74%的累计收益率,这便是长期持有的基础根基。

从近3年数据看,累计下跌-34.87%,结合中证全指的-29.61%,如果近3年持仓在-30%区间,是市场的平均水平。如果基于低估定投,即便部分朋友吃了一些恒指的亏,整体收益率大概率也会好于这个平均值,不必懊恼。

对比2018年底部,上证50PE高9.84%、PB高2.94%;深证100PE高3.08%、PB高8.81%。这也是为数不多,两者均高于2018年底部的指数。

整体而言,大盘指数在近期会更稳定一些,毕竟有神秘力量在支撑。而且上证50、沪深300的绝对估值很低,相对估值也处于历史低位,韧性较强。

4、上证红利、中证红利

基于市值加权的红利类指数,PE约下降-12%至-14%、PB约下降-25%,虽然与股息率加权的真实数据有一定差距,但红利类的估值整体平稳下降是事实。

虽然估值下滑,从近5年收益率看,排名TOP3的是红利三兄弟:中证红利65.57%、上证红利52.73%、深证红利35.42%,体现了防守队员的价值,居功甚伟!

最为意外的便是300价值和300成长这对孪生兄弟,市场这些年一直看不上300价值,而疯狂追逐300成长。从近5年数据看,300价值以22.96%收益率远超300成长的4.56%,给“只要成长、不看估值”的朋友们一个蛮大的教训。

从估值看,300价值略低于2018年熊市底部,300成长接近2018年熊市底部。这几年,300价值温吞慢行,300成长则是巨大波动,风雨过后,现在又一起回到了起点。

2021年年初至今,A股下跌第一的是300成长(-54.47%),不少人为高估值付出了极大的代价。

对比2019年初,恒生指数PE下滑-24.31%、PB下滑-31.68%,自2020年开始,恒生指数已连跌5年,极为离谱!

恒生科技指数也好不到哪去,从2021年年初至今,已累计下跌-63.26%,夺得表内各指数下跌之冠,极为惨烈。

本文后续会有2023年每一个月的涨跌幅对比,恒生指数和恒生科技的波动冠绝市场,只是不知道下一次暴力反弹何时来临?

这几个指数有一个特色:PE上升、PB下降,侧面说明现在中小企业的日子不好过,利润下滑很明显。

即便当下的估值已较低,但在部分结构化产品的反作用力下,中证500、中证1000羸弱的走势,弄不好还会持续一段时间,毕竟资本的贪婪和嗜血,没有终点。

唯愿所有关注61的朋友们,远离复杂的结构化产品,远离杠杆,远离借贷投资。

对比2018年熊市,创业板PE降-18.68%,PB降-6.40%,PE降更多,则说明创业板成份股的利润增速其实还不错。但在流动性趋紧、成长行业受挫的大环境下,走出了跟恒生指数一样的羸弱走势。

早些年从绝对估值看,创业板、科创板远高于市场平均水平,当市场回归防守,弱视成长时,高企的绝对估值,便是最大的原罪。2021年至今,科创50跌-50.99%、创业板指跌-46.88%,下跌幅度仅次300成长。

9、数据小结

1)近年,受整体经济承压影响,企业赚钱的能力有所下滑。

2)PE下降最大的是恒生指数,从2019年初的9.76倍,下降至当下的7.39倍,连跌5年,足见这5年有多惨。

3)对比2018年熊市底部,表内指数PB平均下降约-14.2%,目前已熊过2018。

4)哪怕惨淡如斯,2018年熊市至今正好五年,所有指数其实都仍是正收益。

5)作为基准指数的中证全指下跌-29.61%、沪深300下跌-34.87%。因此,近3年持仓累计下跌-30%其实是市场均值,与其懊恼,不如继续迭代优化。

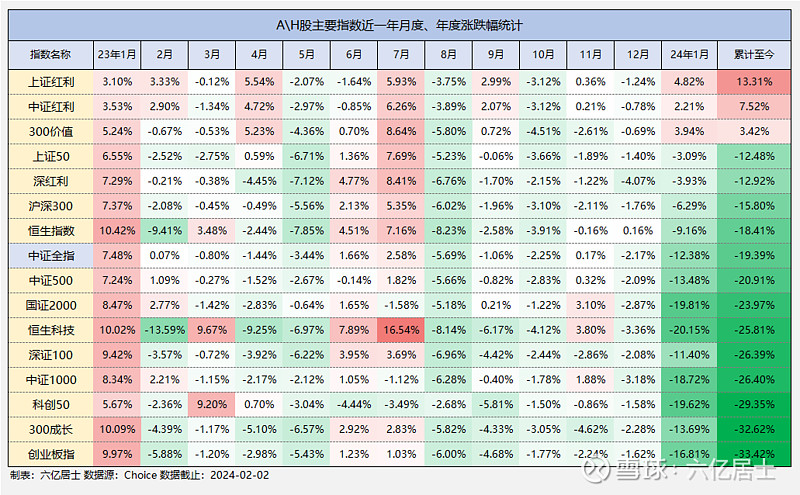

二、A\H主要指数近一年月度涨跌幅对比

2023年1月:歌舞升平!

2月:分化剧烈,恒生科技领跌;

3月:恒科反弹、科创50笑傲江湖;

4月:红利、价值领跑,其余下跌;

5月:一起躺板板;

6月:略有反弹;

7月:大幅反弹,恒生科技又行了;

8月:继续一起躺板板;

9月:差强人意;

10月:第三次一起躺板板;

11月:中小盘略有反弹;

12月:第四次一起躺板板;

2024年1月:红利、价值稳如泰山,其余一泻千里,极为离谱!

整体而言,波动最剧烈的是恒生科技指数,月度动辄正负10%,一般人是真吃不消。

2023年1月1日至今,不过一年零一个月,但除了红利和300价值,其余指数跌幅均在-10%以上,尤其是中证全指下方的中小盘、成长型指数,跌幅均超-20%。

从这个波动,回顾61之前介绍的“攻防平衡”的搭配思路,或许会有更深刻的体会。

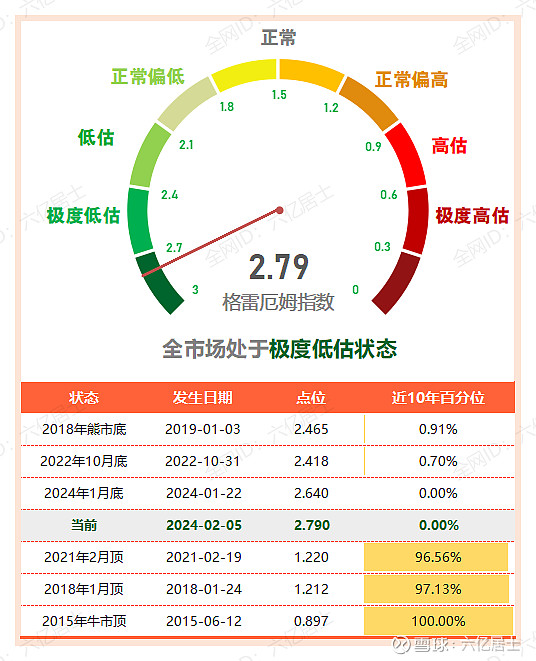

三、全市场估值仪表盘

最近,为缓解经济压力,提升市场流动性,10年期国债收益率继续下滑。在大盘下跌和无风险利率下滑的双重作用下,A股格雷厄姆指数升至全历史新高2.79!

确实是太惨了,跟市场打个商量:咱们能不能反弹一些?再不反弹,我得重新划分表盘刻度了。![]()

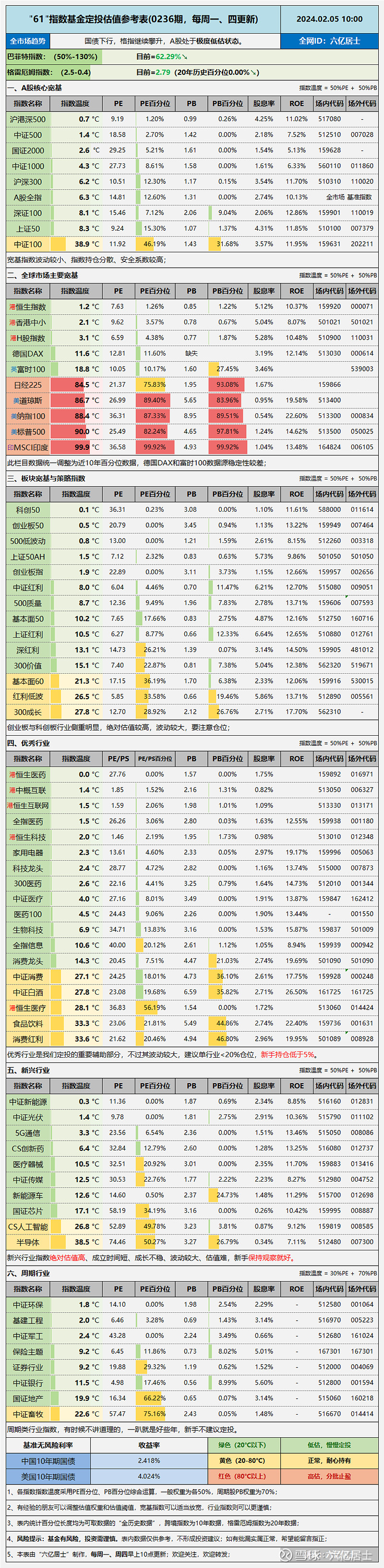

四、“61”指数基金估值表(0236期)

====================

市场难免让人心烦,但数据、逻辑和常识让人平静。都到这份上了,继续耐心种地吧。

最近常有朋友询问:都这么惨烈了,是不是可以加点杠杆?

61的回复仍然坚决:请坚决杜绝借贷,远离杠杆。虽然有概率获得极高的收益,但市场底部末期,什么幺蛾子都可能出现。

比如结构化产品的连环坍塌出清,股东质押被迫减仓导致流动性危机等等。到这个时刻,已经不是估值的事情,而是在比拼人性、风控、久期、流动性安全。

为何要“闲钱理财”? 因为,61不相信人性。

====================

![]()

扩展阅读:《指数基金文章目录列表》(新手必看)

$沪深300ETF(SH510300)$ $恒生ETF(SZ159920)$ $创业板ETF(SZ159915)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。