对比外部市场的高歌猛进,A股、H股的表现着实羸弱不堪,近日各大核心指数继续下探,均纷纷创造新低或接近新低。

从主要估值指标看,A股全市场已接近“极度低估”状态,再次接近去年10月的底部。从部分指标看,当前位置已经低于去年最低位,真正的进入“冰点时刻”。

作为一个纯数据、讲基础的博主,61很少发表带情绪的言论,但这个时候有必要喊一声:千万别倒在黎明前。

为了各位对当前市场所处位置,有一个理性的认知,61从三个关键指标来分享当下全市场的估值水平。

一、全市场3个关键指标

1、全市场估值仪表盘

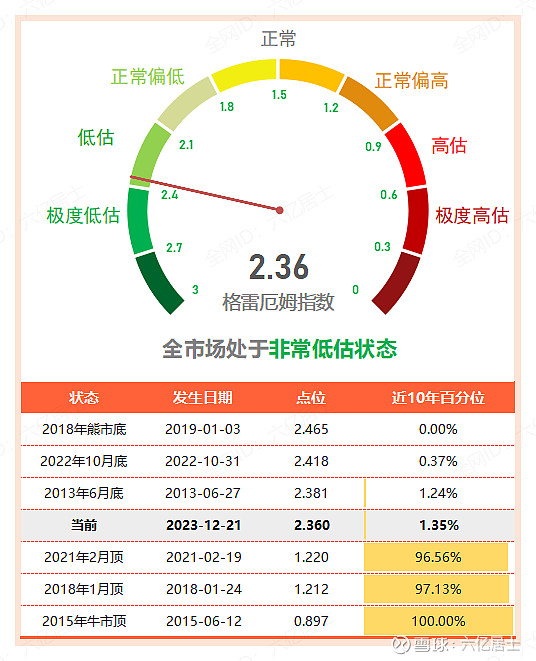

2、格雷厄姆指数

格雷厄姆指数又称股债性价比指数,该值 = 沪深全A市盈率倒数 / 中国10年期国债收益率 = A股投资潜在收益率 / 无风险利率。这是双因子指标,不仅受权益市场的市盈率影响,也受国债收益率的影响。

该值越高,则说明投资权益市场的潜在回报越大。一般认为,当格雷厄姆指数 > 2 时,可视为投资权益资产的性价比较高,具备一定的安全边际。

从上图可见,A股历史低位时,格雷厄姆指数(股债性价比指数)一般在2.4-2.5左右,近20年最高为2.52,发生于2008年12月25日,十五年前的圣诞。格指2.52则表示,投资权益市场的潜在收益率为投资无风险利率的2.52倍。

1)2022年4月26日,格雷厄姆指数升至2.33,近10年百分位3.74%;

2)2022年10月3日,格雷厄姆指数升至2.418,近10年百分位0.37%;

3)2023年12月20日,格雷厄姆指数升至2.36,近10年百分位1.35%;

当下,格指已经升至2.36,超过2022年4月的低点,接近2022年10月底的底部数值。而且从图中可见,当格指超过2.4之后,反弹随时可能发生。

3、沪深全A估值

上文提到,格指是有两个因子,既受沪深全A市盈率的影响,也受10年期国债收益率的影响。当下的国债收益率其实处于较低位置,所以有必要看一下沪深全A的估值。

1)沪深全A估值

沪深全A市盈率 PE = 16.19,全历史百分位15.55%,处于低估;历史上最低为10.98,发生于1994年。

沪深全A市净率 PB = 1.429,全历史百分位0.11%,处于极度低估;历史上最低为1.399,发生于2019年1月3日,2018年熊市最低点。

2)沪深全A点位

2022年4月26日,沪深全A收于4351.27点,PE为15.12;

2022年10月31日,沪深全A收于4500.13点,PE为15.60;

2023年12月30日,沪深全A收于4300.24点,当下PE为16.19;

可以看到,当前对比去年低点沪深全A点位更低,PE估值更高,惨!出现价格与估值背离,说明指数成分股近期的利润下滑,估值被动走高,也从侧面反映当下的经济压力。

但以防守为主的PB进入全历史极低位置,则说明当下的位置已具备足够的安全边际。

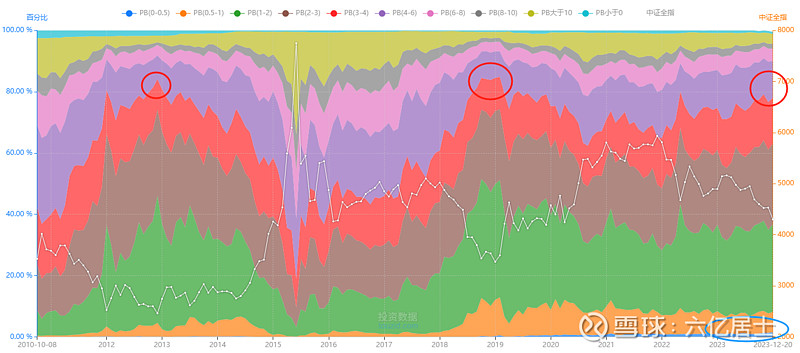

4、全市场个股PB分布

这图是全市场(中证全指)所有成分股的PB分布图,图虽然比较小,但可以看出一个大概:

在底部时期,绝大部分成分股都进入较低估值阶段,从图可见 PB < 4 的个股总数的能占比到80%以上。2012年底部是约占83.8%,2018年底部时约占84.9%,当下约占78.5%,略有距离,但已不远。

从低估值个股看(PB < 1),2012年底部约占5%,2018年底部约占12%,当下约占8%。

从高估值个股看(PB > 10),2012年底部约占2.52%,2018年底部约占1.91%,当下约占3.12%。

从全市场个股PB数据看,当下的估值离全历史最低状态还有些许距离,但也契合格指2.36的现状。

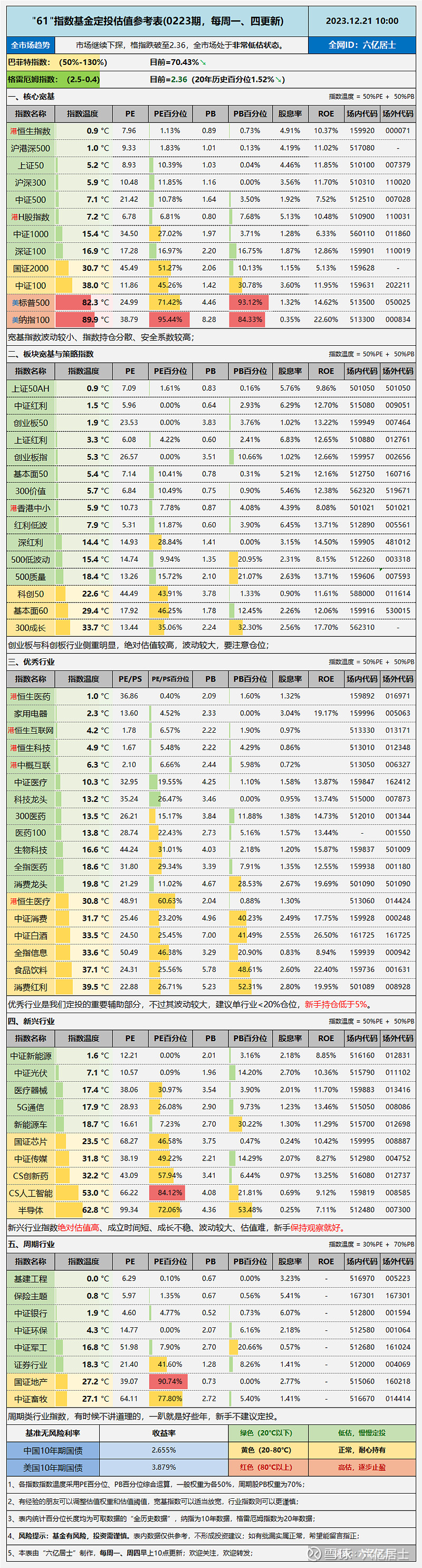

二、“61”指数基金估值表(0223期)

三、重点提示

1、恒生指数:PE跌至7.96,全历史百分位跌至1.13%;PB跌至0.89,全历史百分位跌至0.73%,处于极度低估状态。H股跌跌撞撞这四年,从仅剩的几个交易日看,怕是要创造新历史了:恒生指数连跌四年!

2、沪深300:PE跌至10.48,全历史百分位11.85%;PB跌至1.16,全历史百分位0.00%,处于非常低估状态。浓眉大眼的沪深300,PB跌至全历史最低,无语归无语,倒是免去狙击标的的选择了!

61将在近日看情况逐步狙击沪深300,打完躺平,坐等过年!

3、中证500:PE跌至21.42,全历史百分位跌至10.78%;PB跌至1.64,全历史百分位跌至3.50%,同样处于非常低估状态。

4、深证100:PE跌至17.28,全历史百分位跌至16.97%;PB跌至2.20,全历史百分位跌至16.75%,处于低估。深证100作为A股最强传统宽基,也算跌到位了,有兴趣的不妨了解一下该指数编制规则和成分股。

5、标普500:PE涨至24.99,超过A股创业板50的23.53,全历史百分位71.42%;PB涨至4.46,全历史百分位93.12%,处于高估状态。

6、纳斯达克100:PE涨至38.79,10年历史百分位95.44%;PB涨至8.28!全历史百分位涨至84.33%,处于非常高估状态。

美股虽好但当前的估值可要当心,从PB看纳指100 = 8.28,是创业板指3.51的一倍有余,高的有点晃眼。61也看到不少朋友受了A股的气,大肆宣扬纳指100,但目前的位置,我劝你谨慎,再好的东西,估值太高也容易烫嘴。

鉴于还未到40,纳指100剩余的40%仓位,61会继续耐心持有,到了就止盈,不然就看戏。

7、中证红利:PE跌至5.96,从61手头可回溯的历史数据看,目前已经突破新低。红利类估值判断的难度较大,不过结合PE、PB和股息率,判定低估是没问题的。

很多朋友也提到红利类近期涨幅还算可以,但为何估值一路走低。

这主要有两个原因:1)12月11日年度调仓,中证红利PE绝对值从7降至6附近,降幅很大;2)成分股利润增速较稳,从而消化了估值,即便股价近年表现不差,但股价涨速低于利润增速,估值也会被动下降。

8、300成长:PE跌至13.44,全历史百分位35.06%;PB跌至2.24,全历史百分位跌至32.30%,处于正常略偏低状态。

300成长可以看作“基金抱团主指标”,富含A股各行各业的成长龙头,是前几年基金公司、基金经理和基民最喜欢的标的。经过历时近3年的下跌,300成长终于回到了合理偏低的位置。

9、美10年期国债收益率:从最新数据分析看,美联储2024年降息的概率大幅提升,有望降息3次或以上,最近一次有望在2024年3月开始降息。受诸多因素影响,当前美国10年期国债收益率快速降至3.879%附近,接近近半年底部。

从目前的信息来看,明年进入降息周期已无悬念,唯一的变数是3月开始,还是6月开始。后续必要时,61会再次分享美联储利率趋势图。

外部利率见顶转向,A股估值已然底部,难受归难受,可不能在这个位置放弃!

===============

提个醒:见到估值趋于底部,部分朋友心生贪婪,想短钱长投,甚至借钱上杠杆。可千万别!

投资是一辈子的事,不要赚不在能力范围内的一分一毫,即便这次你赌对了,但你的道心垮了。尝到甜头后,我敢保证你下次会变本加厉,而不是就此收手。千万不要挑战市场,挑战人性,让自己处于危机的边缘。

确保计划的稳健性、确保自身流动性安全,让自己立于不败之地,是长期投资的前提。切记切记啊!

===============

扩展阅读>>> 61指数基金文章目录(2023)

$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$ $创业板ETF(SZ159915)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。