各位朋友好:

上周是暗藏波涛的一周,自2863点低位反弹以来,大盘也已经反弹10%。在外部环境没有整体改善,二季度压力仍较大的前提下,A股进入了挣扎期,大盘看似波澜不惊,但情绪上仍风云诡异。

美股经过接近半年的下跌,上周迎来反弹。最近5个交易日,道琼斯指数反弹6.2%,纳斯达克指数反弹6.8%,标普500反弹6.5%。跌多了总会有反弹,美股后续如何,核心还是得看经济以及通胀数据,以及因此而产生的加息、缩表力度。

1、季度指数调仓

接近6月,A股大部分一年调仓两次以上的指数,都将进入季度调仓准备期。5月27日,中证指数官方公告称:上证50、上证180、上证380、沪深300、中证500、深证基本面60、深证基本面120、科创50等指数已经开展指数调仓,调整方案将于6月10日收盘后正式生效。

2、编制规则调整

5月18、26日,中证指数官方发布公告,包含保险主题、中国互联网系列、中证100等一系列指数编制规则发生较大变化。

例如,保险主题限制了非保险行业成份股的纳入条件和权重;中国互联网系列指数全部以“优先纳入香港市场证券”作为了选样规则,从而能实现“中概互联”根基港股化。另外中证100指数也进行了巨大调整,从标准的市值指数,华丽变身为:“A股行业龙头指数”。

以上修订将于2022年6月13日实施,具体变化请看后文。

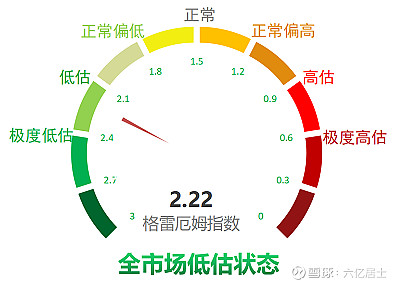

一、“61”全市场估值仪表盘

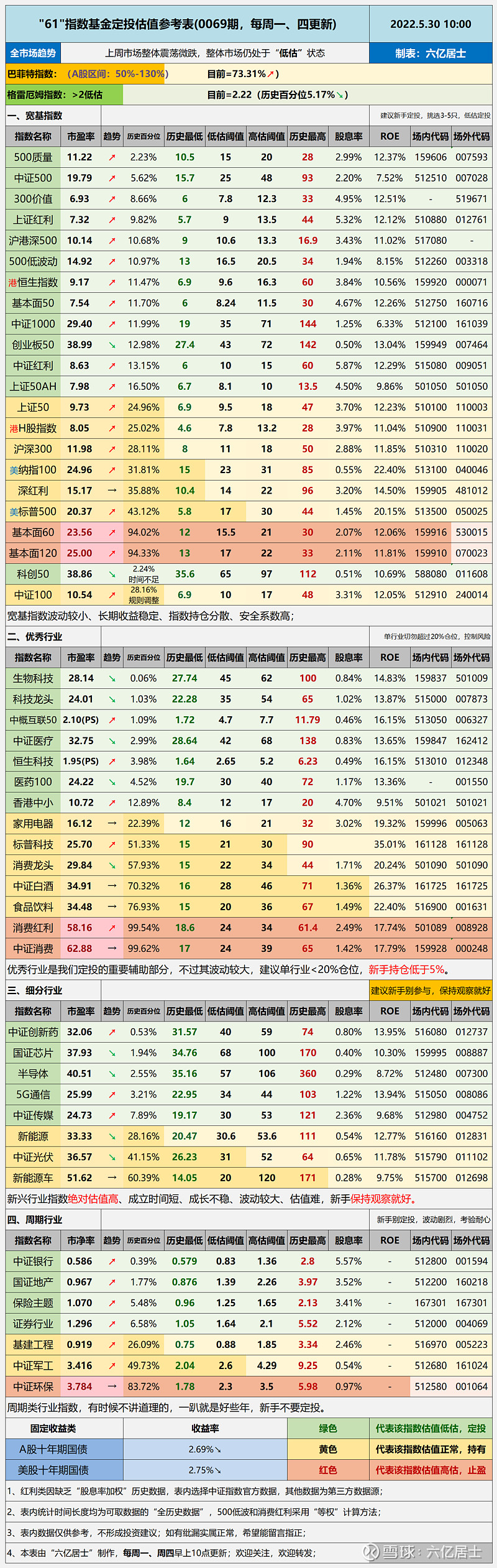

二、“61”指数基金估值表(0069期)

三、重点提示

1、重点指数编制规则变化细节

1)中证100:(1)样本空间修订为同中证全指样本空间;(2)增加过去一年日均成交额位于样本空间前90%的流动性筛选条件;(3)选样方法修订为,选取经中证ESG评价筛选后总市值在前300名且属于沪深股通范围的证券作为待选样本,从中优先选取各二级行业自由流通市值最大且总市值位于样本空间前100名的证券作为指数样本,再从各一级行业内按自由流通市值高低依次选入一定数量证券,以使样本数达到100只,且各一级行业自由流通市值占比与样本空间尽可能保持一致;(4)增加单个样本权重不超过10%的限制;(5)样本调整比例上限修订为20%;(6)取消快速进入规则,增加样本因不满足互联互通资格而临时调整的规则。编制方案其余部分保持不变。

释义:中证100原来是一个标准的市值规模指数,简单的取了样本空间内市值规模前100的成份股。现在从样本空间、市值规模、流动性、行业分布、权重限制、调整比例、取消快速纳入机制等各个方面,加强和约束了指数。从性质看,中证100已经成了一个新指数:一个类似MSCI A50,且成份股更丰富的“A股行业龙头指数”。

估值:估值表内重点标注“规则调整”字样,历史百分位参考有效性大幅降低,需要我们积累一段时间。但也无须彷徨,绝对估值还是可以参考,结合调整后的PE和沪深300百分位的位置,我们仍能“相对”准确的判断估值高低。

2)中证方正富邦保险主题指数:(1)选样方法中关于待选样本参股保险公司的金额要求修订为不低于1亿元;(2)增加“单个参股保险类样本权重不超过3%”的权重限制规则。编制方案其余部分保持不变。

释义:自去年保险主题“无厘头”纳入宁德时代,并且权重逾10%+后,61专门写文提醒,该文引起了非常热烈的讨论。现在编制规则优化,限制了投资金额规模和纳入之后的权重占比,在一定程度上能减少和降低指数的风格漂移。

后续:坦率讲,该指数这个偏颇确实很大,这半年宁王腰斩,保险指数的投资者默默的忍受了这个巨幅亏损。现在规则调整,>3%的部分还得卖掉,真是“追涨杀跌”的好手。不是特别熟悉和喜爱的话,一般投资者是不建议去碰该类指数了。

3)中国互联网系列指数:中证全球中国教育主题指数、中证全球中国互联网指数、中证海外中国互联网30指数、中证海外中国互联网50指数和中证中美互联网指数:(1)香港市场样本空间修订为同中证香港300指数样本空间;(2)针对同一家公司的多个境外市场上市证券作为待选样本的情形,新增“优先纳入香港市场证券”的选样规则。编制方案其余部分保持不变。

释义:就一句话:港股为先。之前只有“中国互联网”指数恒指化,这次调整后我们所关注的:中国互联网50、中国互联网30也都加入进来,中概正式进入“恒指化”时代。61之前诸多文章也有类似建议和预测,目前结果也是如此。61在《退市时间线:中概互联大跌的来龙去脉》一文中曾详细介绍过这个问题,有兴趣或疑惑的可以移步一观。

=====================

中证100的调整,势必会对MSCI A50指数产生一定的影响,61是乐于看到这类竞争的。而保险主题的修正,也反映了:编制者很关注市场的呼声。至于老大难中概互联,其实最近表现并不算差,恒指化之后能大幅减少美股的影响,最近的走势已经略见苗头。

文章已较长,其他指数不再赘述,有任何问题请留言,提前祝各位61快乐哈。

(61祝您61快乐![]() )

)

扩展阅读:“61” 指数基金定投指南系列文章(新手必看)

$中概互联网ETF(SH513050)$ $中概互联ETF(SZ159605)$ $沪深300ETF(SH510300)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。