今年以来论述了很多行业的指数基金,比如互联网,基建,医药等等,但是哪个行业是战略配置的首选?那么毫无疑问,个人认为当属券商指数基金,原因也很简答,首先券商是我最了解的行业,其次不管是估值,还是未来业绩的释放,乃至当下政策层面的趋势,券商都是值得投资者关注的,这篇文章就来测评下券商ETF的价值。

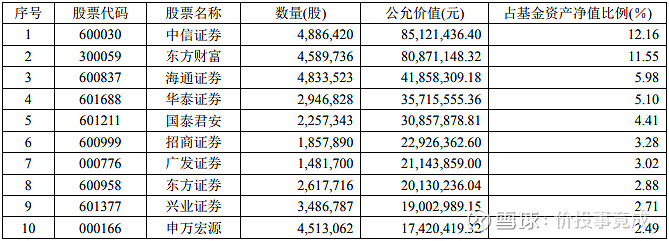

以博时中证全指证券公司指数(160516)作为测评标的,该产品的走势基本与券商板块是一致的,因此很有代表意义,这款基金当下的规模为7亿左右,因为是行业ETF,所以基金持仓都以券商企业为主,从前十大持仓层面理解:

该基金三季报披露显示持有中信证券12.16%,东方财富11.55%,海通证券5.98%,华泰证券5.10%,国泰君安4.41%,这些企业都是行业头部券商,业务层面遥遥领先于同行,而且该基金前十大持仓占比达50%以上,所以持仓相对还是很集中的,当券商发动行情的时候,该基金的表现至少不会逊色于板块走势。

更为关键的是券商近些年的表现都低于各大指数,估值层面具备强有力的优势,只要统计下券商ETF这些年的表现投资者就能明白当下的配置价值,如图:

该基金是15年牛市成立的,16年当时券商ETF下跌12.88%,主要原因受牛市结束指数回调影响,而当时的沪深300下跌幅度也与券商差不多,17年指数开始回暖,券商ETF获得12.13%收益,沪深300则更为亮眼些,收益为21.77%,跑赢当时的券商板块,到了18年,券商受股权质押风波的影响,收益下跌24.22%,而同时的沪深300也差不多,19年券商迎来反转的年份,获得收益为42.41%,这是相当了不起的,沪深300也表现不错,收益为36.06%,到了20年券商ETF延续强势的表现,仍然获得14.38%的收益,但沪深300则达到27.21%的惊艳表现,21年券商ETF则开始原地踏步,收益仅为1.67%,沪深300也下降达到5.20%,今年以来券商下跌23.54%,沪深300再次与券商表现出相近的走势,这是这些年券商与沪深300的对比。

投资者可以发现一些有趣的现象,首先券商与沪深300的走势总是非常相似的,比如说16年,18年,19年,还有则是今年以来基本如出一辙,券商就像是加强版的沪深300,在行情反转以及火热的时候,总是能赚取超额收益,比如19~20年,持有券商ETF的累计收益为60%左右,基本可以超过大多数的个股,沪深300也是如此,因此只要行情回暖,那么持有券商将会给投资者带来相当不错的利润,这是通过历史表现可以得到的论证。

其次则是当下的券商有望迎来拐点,这是非常重要的,也是投资者获利的核心逻辑,从历史表现对比而言,今年以来的下跌幅度与18年券商股权质押最为相近,都达到25%左右的下跌,而此后的券商连续两年展现出强势的表现,而这样的走势是因为估值的极限低估,以及政策层面的扶持,比如说19年设立科创板,20年创业板注册制,还有就是21年成立的北交所,那么为何说当下与18年极其相似呢?首先估值层面券商再次回落到历史极限低估,再者就是券商行业即将迎来全面注册制,也就是股权融资时代真正的到来,所以估值与政策层面的利好都与18年的反转时刻尤为相近,因此未来两年券商逻辑层面有望回归强势的表现。

比如说全面注册制应该就在最近会有动静,不管是上交所还是深交所都经常发表关于注册制推进的言论,所以注册制的实施应该是势在必行的,那么估值层面券商当下什么样的极限低估呢?让我们继续来统计,仍然以前十大持仓作为衡量标准:

中信证券当下估值为13倍左右,PB层面1.26倍,东方财富估值为28倍左右,PB层面4倍,海通证券估值为14倍左右,PB层面0.69倍,华泰证券估值为10倍左右,PB层面0.81倍,国泰君安估值为10倍左右,PB层面0.87倍,招商证券估值为13倍左右,PB层面1.16倍,广发证券估值为15倍左右,PB层面1.10倍,东方证券估值为24倍左右,PB层面1.05倍,兴业证券估值为17倍左右,PB层面0.93倍,申万宏源16倍左右,PB层面1.03倍,以上这些是前十大持仓券商的估值统计。

要是剔除东方财富的话,这些传统券商当下的估值基本都在13倍左右,有的甚至接近10倍左右,而PB层面行业平均估值也只有1.2倍左右,像华泰,国泰,海通这些都是破净,比如说华泰的PB只有0.8倍左右,国泰君安0.87倍左右,这简直就是像话,因为把券商放在历史估值进行统计,很少有破净的年份,而当下这些优秀的头部券商纷纷破净,只能说行业确实处于历史级别的低估。

那么我总是说过的一句话,那就是投资需要建立于动态的角度理解,要是拉长时间的维度,当下的券商真实估值是多少呢?我们以还原券商真实估值的方式来理解,中信证券当下市值为2900亿左右,未来我想中信证券赚取400亿应该是没问题的,那么还原真实估值其实只有7倍左右,东方财富当下市值为2500亿左右,未来赚取130亿左右的利润应该也是可以的,那么还原真实估值也是低于20倍的,华泰证券更不用多说,当下市值为1150亿左右,我想未来几年赚取200左右的利润华泰还是可以的,还原真实估值只有5倍左右,国泰君安这家企业与华泰差不多,所以还原真实估值的话,只要投资者当下这个价位介入,那么持有几年获得的实际估值与银行股是差不多的。

而且以动态估值角度测算,今年很多券商的估值当下为10倍左右,有的稍微贵些,大概在13倍左右,那么明年一季度券商的业绩会是如何呢?假设全面注册制在一季度实施,市场资金也开始回暖,毕竟政策层面对于经济的力度是十分有利的,那么因为22年一季度券商的低基数,我想很多券商的业绩增速都可以达到40%以上,那么低估值的这些券商在动态估值层面将会只有7倍左右的估值在市场交易,而且这些券商同时还破净,所以市场回暖叠加低基数效应,券商利润的高增速将会推动估值修复行情,在逻辑层面明年券商板块有望实现这样的表现,这是十分值得期待的。

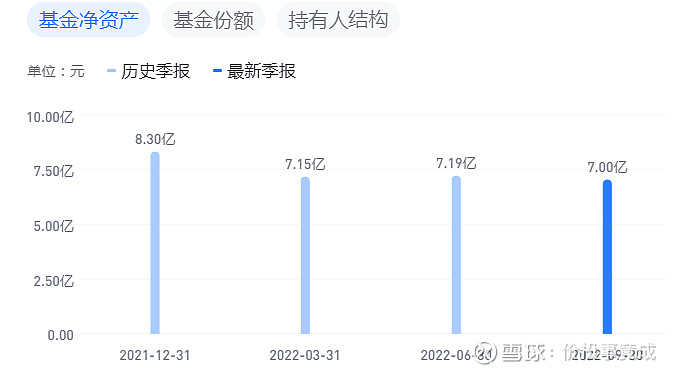

另外从软件统计层面测算,该ETF从21年年底基金规模达到8亿左右,到22年基金规模没有一直下跌到7亿左右,要知道财富管理时代券商是最为受益的,逻辑层面券商ETF的规模应该是上升的,今年指数基金的差劲表现是因为券商业绩下滑,以及板块没有贡献正收益导致的,所以明年该基金规模有望重新实现提升,如图所示:

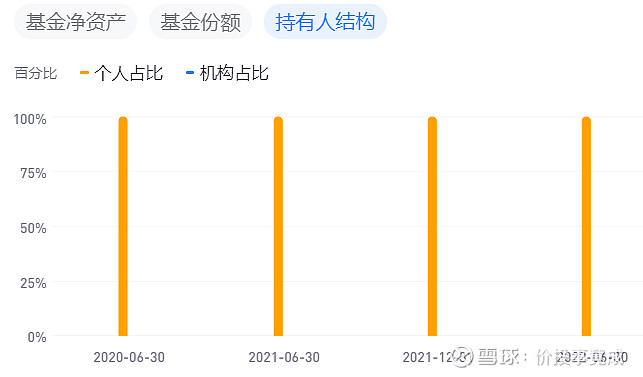

目前该基金规模下跌至7亿左右,而且更有意思的是持有人结构,投资者统计会发现有趣的现象,这也足以说明券商ETF跌无可跌,未来价格拉升会成为必然,让我们继续来统计:

这是多么有趣的现象啊,该ETF持有人占比基本都是个人投资者,机构基本不持仓,要知道在15年牛市成立的时候,该基金机构占比为17.30%,而软件统计22年6月该基金个人投资者达到99.99%,也就是没有机构投资者,那么这说明什么呢?也就是券商目前成为低波动的行业指数基金,机构投资者处于极其低配的状态,整个市场机构的资金并没有买入券商,而券商的个人投资者基本也是套牢的趋势,所以很少有投资者会在券商之中赚取股价波动的收益,板块成交量也处于历史较低位置,这就是为何说有着攻击属性著称的券商板块成为低波动的板块。

因此机构资金的低配会造成券商跌无可跌,券商低迷的成交量导致极限低估值,未来随着市场回暖,券商会再次成为反攻的投资标的,那么机构的资金将会随之提升,从投资者结构也能够论证当下券商的投资价值,这是从数据层面梳理的券商ETF值得战略配置的逻辑。

那么回归于业务的角度呢?券商财富管理处于历史级别的发展机遇,很多人不明白这其中的逻辑,一些投资者总是说不就是未来会全面注册制吗?怎么最受益的是财富管理呢?要知道随着上市企业的增多,也就是直接融资时代的到来,那么资本市场的作用会上升到战略发展级别,企业上市必须要建设多层次的资本市场,首先要解决的就是市场流动性的问题,那么资金从哪里来呢?

曾经国内居民财富是以买房为主,但是未来房住不炒成为基本的定调,那么居民财富一定会逐渐配置为金融产品,这些产品有固收基金,货币基金,混合基金,以及行业ETF,所以权益类资产占比提升是非常明确的事情,基金销售会成为未来金融企业的必争之地,那么从这个角度论证,券商有着研究所以及风险投资者偏好较高的优势,未来销售基金产品对于券商而言是有利的,在以基金时代为主题背景下,券商的财富管理会迎来极其景气的行业发展,投顾这些将成为券商的特色业务,实现拉近银行之间的差距,券商会从曾经通道业务的股票交易,转型为基金销售,居民财富管理的金融平台。

其次也是因为受市场作用提升的逻辑,券商的两融业务会得到释放,融资融券会带动券商业绩的提升,这些年券商不断的再融资,这些资金主要的用途基本都是资本中介业务,其实简单来说就是两融业务,因为该业务能够为券商赚取稳定利差的信用业务,券商当然会大力发展该领域,再者就是自营业务,当下的主板只有区区的3000点左右,未来拉升则是理所应当的,那么当所有板块估值提升的时候,券商则最有收益,受益于行业估值提升的逻辑,券商的自营业务会拉动利润,而且22年券商的自营基本都是下滑,所以在低基数的背景下,未来两年券商的自营值得期待,也许会成为拉动利润的主力军,而且衍生品业务也能够对冲券商的风险,该业务才处于刚刚起步的阶段,比如说科创板做市商,随着市场的成熟,这些做市商业务会给券商的自营带来低波动的稳健收益。

那么投行业务则更不用多说,这是券商这些年最稳健的业务,逻辑也很简单,那就是注册制的背景下,企业上市以及再融资需求的提升,股权与债券都需要券商中介的服务,未来投行业务的景气会成为常态,这是毋庸置疑的,所以不管从财富管理,信用,资管,自营,投行业务都能说明券商业务正处于景气的时代,也许今年会有些波动,但这是行业的震荡,而非向下的拐点,随着时代的升级以及政策的推动,券商的业务会回归于行业的发展逻辑,那么券商的利润自然也能创出新高,这样的逻辑毫无疑问是成立的。

以上这些是从券商业务层面梳理的,所以投资者可以了解,不管是从行业ETF的数据层面衡量,还是券商业务前景方面理解,当下的券商是能够成为战略配置的首选,这也是本文的核心观点,如果说沪深300是投资者最常用的资产配置ETF的话,那么券商则是加强版的沪深300,在市场回暖反攻的背景下,配置券商ETF有望带来超额收益。

而且把券商ETF作为资产配置首选还有另外的好处,那就是不管怎么说券商是金融行业,所以逻辑层面该行业是没有天花板的,只要资本市场未来会得到发展,那么券商业务就会获得增量,因此利润一定会随着时间创出新高的,而且券商ETF也可以避免个股利空的问题,比如说个股再融资影响股价阶段的表现,持有券商ETF就不会出现这样的情况,投资者将会赚取行业的相对收益,获得券商的贝塔效应,而且券商未来是强征恒强的格局,因此从上文梳理可以了解,券商ETF持有的基本以头部券商为主,那么马太效应加强的券商行业,券商ETF的持仓还具备阿尔法的效应,这对于行业研究能力较差的投资者来说,指数基金是最为合理的投资方式。

因此不管是从市值角度衡量,或者还原券商的真实估值,以及当下的动态估值,或者业务前景层面,还是市场资金动向理解,券商都是战略配置的首选,这是值得投资者关注的板块,也许这些年持有券商的投资者没获得什么收益,凭心而论见到很多投资者在别的板块赚的盆满钵满的时候,难免会有些嫉妒,这真的很难,但是我想付出耐心,持有券商的投资者定能后来者居上,正如经典的那句话所言,忍得住寂寞才能守得住繁华,把这篇券商ETF测评,以及深度讲解行业的文章分享给大家,相信券商未来会王者归来,再次成为市场的宠儿,让我们共同守望券商的绽放。

-----------------------------------------------------------------------------------------------------------------------------------------------------------免责声明:以上发布的观点全是自己个人的主观观点,仅供参考,不构成对任何人的投资建议,不具备任何代表性,投资者据此操作,风险自负。

如果你喜欢该系列文章可以加个关注,或者转发文章,感谢您的支持。