$恒生电子(SH600570)$ $宝信软件(SH600845)$ $科大讯飞(SZ002230)$

从来没有从这个角度做过专题分析,但稍微对比看了下,还挺有意思。

软件公司的核心竞争力,就在于人力资源。花钱在员工身上越多,是否公司竞争力就越强、业绩越好呢?哪些公司花钱在员工身上更多或更少呢?

公司赚了钱后,大多数都分给员工,这是利润如何分配的问题。这点非常的重要。如果要评选国内利润分享做的最好的或靠前的公司,肯定少不了HW与胖东来。这是典范。

而每家公司的员工薪酬占收入的比例,貌似这是很少被专门讨论的指标。

这个恰好是公司利润分配前,衡量公司为了赚钱,支出性质的问题。钱是都花到员工身上了,还是其他类型的支出上了?这个比例的本质含义是,公司为了获得每1元的收入,花在员工身上的钱有多少?非员工身上的支持,类型非常的多样和复杂,比如物料、设备、折旧、营销等等等。

比例越高,意味着每一元收入,花在员工身上的钱越多。理论上,员工奋斗意愿也更高。

在看数据前,如果要预判,会觉得哪类公司的比例会更高呢?

逻辑上,纯软件的会高于包含硬件收入与成本的公司,没有营销广告支出、外包少的软件公司占比相对会更高,也就是TO B会高于TO C。比如恒生要比指南针更高。

具体来看看数据。

一、员工薪酬收入占比(12家A股软件公司样本)

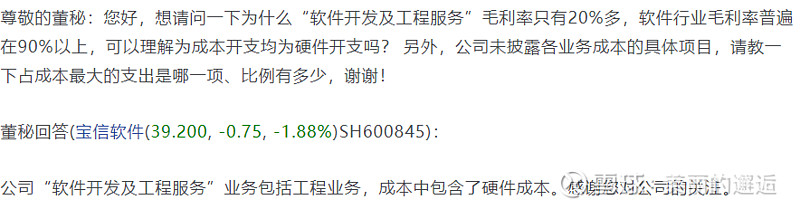

仅2023年而言,用友网络员工薪酬占收入比例最高,恒生次之;低于30%的只有2家,分科大讯飞的23%(个人计算应是27%=53.7/196.5),宝信软件的18.9%。

过去3年的算术平均值,宇信科技最高,恒生次之,略低于宇信;用友、顶点差不多;宝信居然平均只有17%左右,科大约23%。

宝信的比例之低,让我非常的意外。科大与宝信后面单独分析简单分析下。

当然从用友、奇安信等公司部分公司来看,比例高与公司盈利能力或者竞争力高低也没有直接或必然关系。因为逻辑上,员工支出比例高,导致公司不赚钱,那也是不合理的,或者说公司产品没有相应的人力成本溢价。这种公司竞争力也会很低。典型是用友。这类公司,也许股东不怎么赚钱,但员工满意度也许并不低。

最好的公司,应该是该比例较高,公司股息率也很高,且公司还能长期保持稳定增长,客户满意度也高,这是完美型的公司了。几乎做到了员工、客户、股东都满意。

宝信过去多年业绩整体还是很不错的。因此该比例与经营没有直接关系。

还要结合人均薪酬来看。事实上宝信这个指标是很好的。如果占比低,人均也低,那大概率是很烂的公司了。

二、宝信的成本与员工薪酬

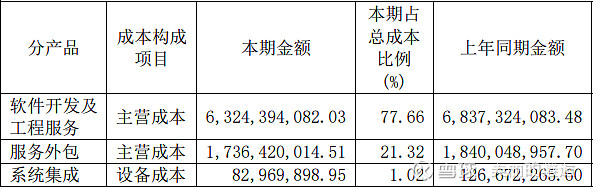

宝信2023年财报:营业收入129.16亿元,其中软件开发及工程服务收入93.22亿元, 服务外包营业收入为 34.91 亿元;

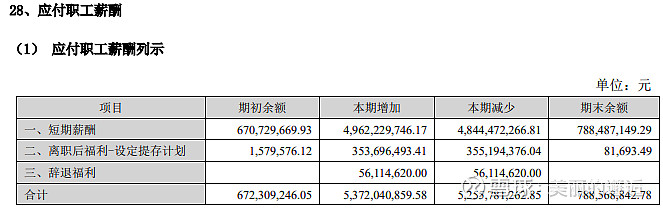

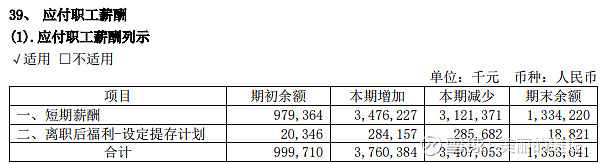

39、 应付职工薪酬

宝信2023年营业成本达81亿,而全年员工薪酬只有24.7亿,就算全部进入成本(事实上有部分进销售、管理、研发费用),也仅占成本的30%左右。其余成本都是什么呢?公司财报上没有详细披露,只有一个总数,如上所示63.24亿;

软件项目的一般成本构成,大体包括如下明细:

1. 人力成本:软件项目中包括了开发人员、测试人员、项目经理等人力成本;

2. 设备成本:包括了开发、测试和运维所需的硬件设备成本;

3. 软件工具成本:开发、测试和运维所需要的软件工具及许可成本;

4. 外部服务成本:外包服务、咨询服务等外部服务成本;

5. 基础设施成本:包括了办公场地、网络、电力等基础设施的成本;

6. 培训成本:为员工提供相关培训所需的成本;

7. 管理成本:项目管理、项目沟通所需的成本

综合以上,倒推可得出,宝信的营业成本中大部分是非人力成本。

因此宝信的收入分类相当综合。过去4年毛利率不断在增长,从29%提升到36%,但完全不清楚,这到底主要是软件开发,还是工程服务的提升?或者是两者都有一定的提升?两种性质完全不一样的业务,长期放到一个业务类型中披露,是很不合理的。个人不太喜欢这种信披很迷糊的公司。

三、科大讯飞成本与员工薪酬

科大收入按下游行业分类,作为软件公司,根据软件类型或特点进行区分,个人感觉更合适,行业可作为一个汇总补充,软硬件肯定也要区分;

不过软件公司总体上,收入分类都做的不太好。主要是行业、产品类型、软硬件、软件产品与集成等维度较多,不同维度都有一定的差异。财报往往都只体现一个主要维度,因此就很多信息就掩盖了。恒生大体上按业务类型分,但其实也有交叉。

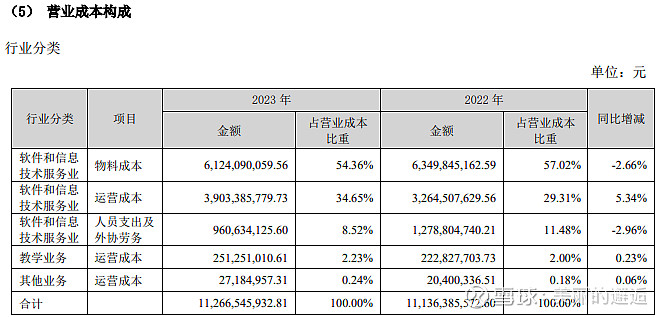

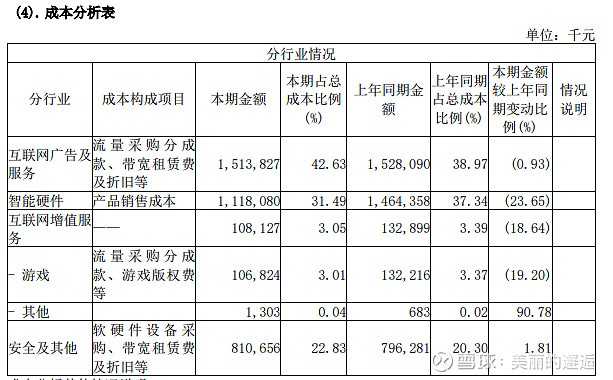

从成本来看,分了三类,物料、运营与人员支出:

表中人员支出9.6亿,貌似不没纳入应付职工薪酬范围?运营成本具体是什么,也不是很清楚。应该跟员工薪酬支出也没关系。

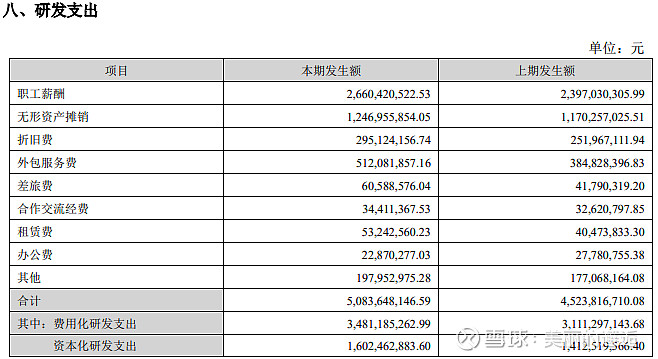

2023年财报的销售、管理费用中职工薪酬共约27.1亿,研发需注意,因为部分支出资本化了,研发费用中的职工薪酬13.28亿只是其中的一部分。

研发支出明细中,职工薪酬是26.6亿,26.6+27.1=53.7亿;这可以相互勾稽了。

因此,也可以推断,营业成本中的运营成本、人员支出及外协劳务,跟员工薪酬没关系。

这点我没有想到,员工薪酬怎么都没有进入营业成本呢?后续进一步再了解吧。

再看下360,其人均薪酬达60万,虽然公司过去2年大幅亏损,但员工薪酬并没有下降。这属于典型的,员工薪酬满意度不错,但股东满意度不好甚至很差的那种。

37.6亿,是否刚好等于三费中的职工薪酬呢?

10.64+4.02+22.4=37.1亿;比37.6少了0.5亿,哪里去了?它的研发支出全部费用化了。成本项中好像也没有员工薪酬的支出。正因为360每赚1元钱,大量的支出是非员工薪酬,因此在人均员工薪酬最高时,近两年扣非依然大亏。

这篇专题,是我写完后疑问最多的专题了吧?一堆搞不懂的地方,数据也勾稽不上。只能有个大概的印象。先这样吧。