恒生15年牛市开发homs软件被处罚过一次;2021年6月有一次财报问询函。其他没了。

问询函部分内容摘要:

一、毛利率调整:

多了一年的调整后毛利率数据。19~23年的5年中,21年最低,但也有72.99%,过去2年环比有小幅提升。这个调整后的毛利率已经按最新会计准则要求核算了,水分较少。

毛利率非常重要。是判断公司是产品型还是项目外包型的核心指标。恒生2020年进行了调整,但目前依然有部分高毛利率软件股,貌似还是恒生调整前那种模式,毛利率很高,但销售费用也极高,销售费用明细中有现场实施人员的工资,这些其实要算成本,我忘了哪家了。

2020 年计入销售费用人员总数为 327 人,2019 年计入销售费用人员总数为2,005 人,人数减少约 83.70%,与销售费用下降波动一致,两者本期大幅下降的原因主要系:2020 年公司将与销售业务直接相关的项目实施及运营维护人员核算口径由销售费用调整为成本

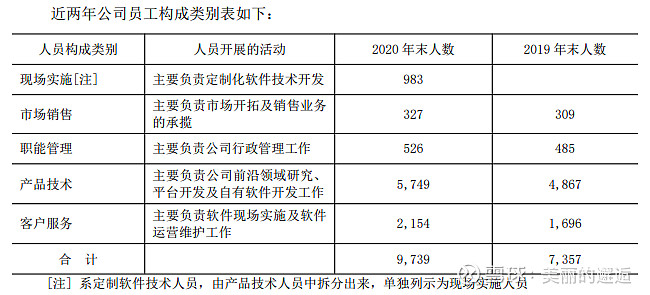

二、员工构成调整

公司 2020年在2019年基础上新增了现场实施分类,并在组织架构上专为定制软件技术人员的部门划分进行调整,变化原因系公司对人员构成类别进行调整,从而使人员构成类别变动与2020年成本与费用变动相匹配,从而更好体现2020年适用新收入准则对年度报告的影响。

//定制软件技术人员,基本就是外包了,中低端岗位;客户服务中,应包括实施项目经理,这些是核心岗位,但运营维护应该是主体,也是中低端岗位为主;剩下的产品技术就是真正的公司研发人员了。恒生毛利率的高点,基本上是由这部分人来决定。

金融科技类,或者绝大多数公司,技术人员都没有在财报中细分,水分更大。比如顶点、宇信、金证,以及像宝信、同花顺等等。

这个细节非常有意思。我自己有一个经验,好公司当你不断从不同角度去研究时,大多数细节都是证明这的确是家公司,而烂公司相反,各种细节不断的印证这就是一家烂公司。

恒生符合好公司的特点,好公司不达标10~20年的经营过程中没有出现问题或风险。两回事

过去几年,恒生几类员工的细节变化,值得再整理。

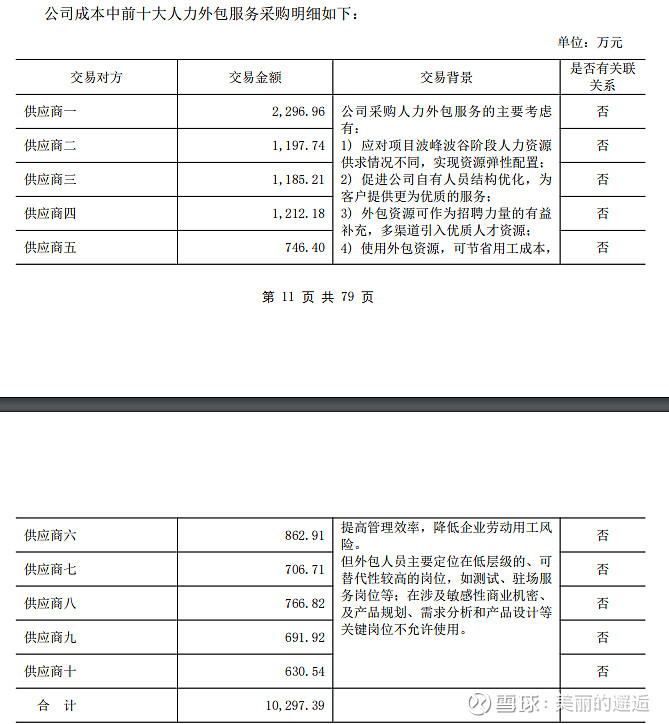

三、2020年人力外包前10构成

这也是很重要的细节。恒生高管层很特殊,股权比例少。在国内这很容易导致,高层寄生在上市公司身上赚钱,中兴是典型。不过软件公司没有原材料采购这一大块,收入规模小,天然缺少这样的土壤,天然比制造类公司风险更小。

2020年外包采购成本总共才2.48亿,而且还非常分散,前10才1亿,都无关联关系。这种分散模式下,就算是有,影响也不大了,水至清则无鱼了。

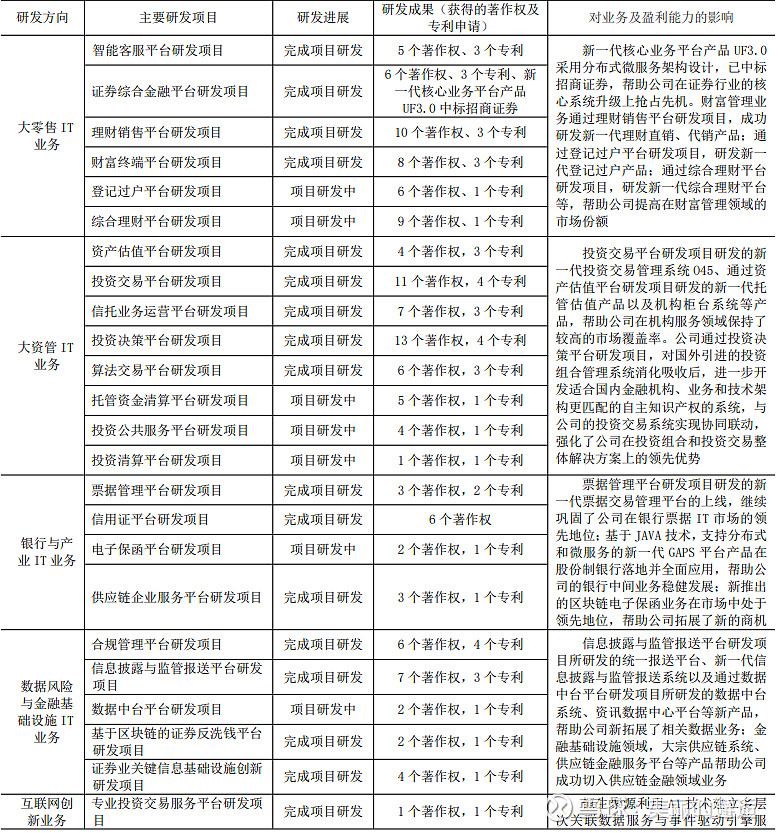

四、主要研发项目

券商交易系统是恒生的强点或优势,但其实公司业务涉及面很宽泛,布局很宽。而国内金融科技A股公司,普遍收入规模都还很小。同花顺偏C端,收入构成上差异还挺大,只是市值更高而已。

其他关于金融资产、恒云科技的问询,没啥特别的。

我现在研究公司,只要自己持有的,如果有问询函,必须仔细看。这是非常好的资料。但一家公司多了也不行,年年问询,经常被问询,那极大概率就是有问题了。比如中电兴发这种。