$炬华科技(SZ300360)$ $海兴电力(SH603556)$ $万胜智能(SZ300882)$

下面这篇是基本面分析的优秀文章代表,这样的文章,可以为我省掉很多时间。看到这样的文章,让人内心充满欣赏与感激,不过在雪球上,已经很久很久没看到过类似的文章了。

作者 犹怜草木2023年11月27日 20:59 以下核心内容转载:

一、国内市场,现阶段是不是行业周期顶部?

关于认为炬华科技国内市场进入行业周期顶部的言论很多,主要有以下两点:

1)继2022年第二批国家电网智能电表招标情况不理想之后,2023年智能电表第一批招标数量和金额同比、环比均断崖式下降。智能电表行业国内需求开始下行?

2)2020年智能电表新标准备发布,使用寿命从10年提高到16年,未来行业周期变长?

1、关于第一个问题,先上几组手工统计数据图来证伪:

2010年-2023年智能电表和集采器招标数量表

1)今年招标7300万只,距上一轮周期高点2014-15年的每年1亿只,还有很大增长空间;

2)智能电表新标准于2020年8月发布,按老电表10年的使用寿命(实际8年更换),新一轮换表周期是2017年-2025年,由于疫情影响,未来两到三年会进入高峰期。

(电表维修成本远高于换新表)

由于YI情期间智能电表更新工作停滞,以及近几年输变电、配电侧投入非常大,用电侧支持有所控制,2022年第二批和2023年第一批智能电表招标数量受到了一定程度的影响。但从第二批的招标数据来看,同比增长72.36%;环比增长94.3%,智能电表招标又恢复了常态增长,

难言周期见顶。

2、至于第二个问题,如减小智能电表周期变长的影响,从两个方面来说:

第一,短线看,新一轮换表周期为2017年-2025年,即未来两年国内市场的需求不受影响。

(我在看炬华财报时,明显感觉到2018年是业绩增长分水岭,本文给出了很好的解释)

第二,中长线来看,智能水表、充电桩等增量业务的稳步推进,能从一定程度上对冲负面影响。智能水表方面,10月底炬华科技中标长沙3500万的智能水表网上可以查询。智能电表能做到网内第二,做智能水表没有产品上的障碍,只是等待做好渠道建设而已。充电桩方面,目前无论国内市场份额,还是国外市场开拓进展,炬华科技都走到前端。

二、国外市场,有没有增量?

据Statista数据,2021年全球智能电表市场规模112亿美元,预计2026年增长至152亿元,2022至2026年年均复合增 长率为6.3%。中国为全球智能电表产品的重要供应国,2022年我国智能电表出口金额达11.34亿美元,同比增长7.7%。

从渗透率来看:美国、欧洲智能电表渗透率均超过 50%,巴西与拉丁美洲其他国家渗透率不足10%,亚太(不包括中国)、非洲年平均渗透率仅4%。

海外市场的增长是确定的,按2022年的年报数据,炬华科技海外收入占比20%左右(海兴电力60%),其中,欧洲区去年收入约1.5亿元,收入占比接近10%。近期公司高层去欧洲考察,建厂基本敲定,深度参与欧洲电网的建设,公司计划欧洲工厂建成(2025年前后)放量后欧洲收入占比提升至20%+。(加粗部分是重点,后面会提到)

三、炬华科技的竞争力如何?

先来看看2023年第一批招标炬华科技市场份额总体排名:

炬华科技前几年市场份额排名4-6名之间,2023年国家电网第一批次中标金额3.45亿元,全市场第二(上市公司里排第一,第一名华立科技未上市,领先于最近股价表现较好的三星医疗、海兴电力),占比3.83%。

分产品来看:

1)A级单相智能电表第三

2)B级三相智能电表第一

3)C级三相智能电表第一

4)D级三相智能电表只有2个包,金额1433万元,炬华科技没中标。

5)集中器和采集器第十

6)专变采集器第二

矩华科技三相智能电表中的优势还是相当全面,单表价值量大的B级和C级更是全市场第一。

四、短线有哪些驱动因素?

1、2023年第二批招标结果公告在即

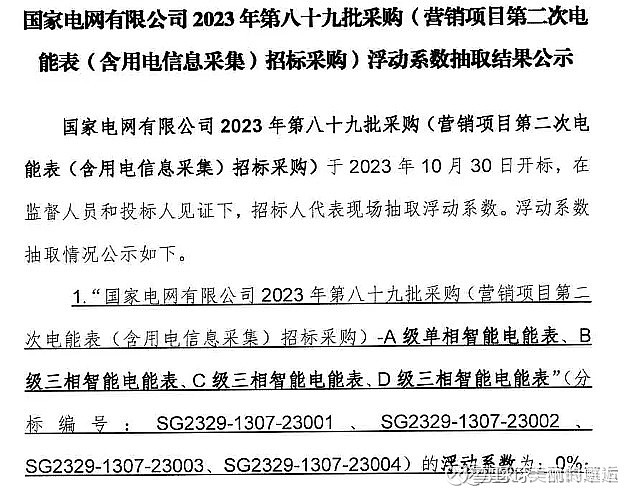

国家电网2023年第二批采购开标情况已经于2023年10月30日公告:

至于中标结果何时公布,先来看一下近三年的统计:

跟预计中标公告日相比已经大大延期,但也恰恰说明,未来的每一天,都有可能成为惊喜日!

2、欧盟5840亿欧元电网改造投资近日正式公布

欧委会一项规模高达5840亿欧元投资计划(约合4.55万亿元),用于未来十年对欧洲电网进行全面检修和升级,以应对快速发展的可再生能源对电网的冲击,预计将于下周公布。

炬华科技2022年欧盟收入1.5亿左右,远高于海兴电力的1700万。再来看看一张图,很应景:

(这点没想到,海外收入很低的炬华,欧盟居然还比海兴高,海兴成为牛股,核心是出口)