$炬华科技(SZ300360)$ $川仪股份(SH603100)$

这怎么搞呀,炬华看起来更加的绩优低估,机构关注度更低,是民营企业,与川仪不同。

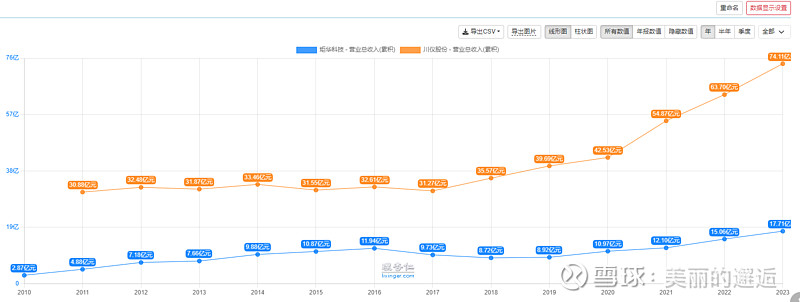

但两者处于相同的行业大类,因此有一定很相似,也基本能解释我的疑问。

大体上18~19年之后的发展速度,远比前些年要更快。

国产替代在不少行业,这些年是一个不错的红利,不说仪器仪表这类,政府采购导向的更是非常的明确和清晰,甚至直接排除外资了,因为老外也在干同样的事情。这可能是成长主因。

炬华是民企,一般就没有具体的经营计划了。

炬华盈利能力强了太多,是产品技术含量高很多吗?也许跟它主要聚焦在电工这个很有钱的上游有密切的关系。负债率极低,没长短期借款,27亿现金等价物,才76亿市值。

1季度收入和利润在23年较高增长的基础上,同比继续大增。

卧槽,有种不真实的感觉,开盘后有点担心80亿市值以内都买不到了。

我才买了低个位数仓位,太少了。

A股这么大,每个时间段,总是会有一些被尘蒙的金子等着你,简单弯个腰来捡。