2022年绝味财报:过去三年,行业内部的参与者均承受压力:首先是线下消费需求面临不确定性,同时复杂多变的外部环境还影响到行业上游,导 致原材料价格始终处于高位,具体体现在:

1、大宗商品价格上涨,粮食、饲料的价格攀升,鸭苗价格上升显著,上游养 殖成本不断增加;

2、禽类屠宰和养殖企业不定期关停,导致产能受限;

3、基建和房地产企业的开工面积和建设进度下降,导致鸭肉蛋白质的主要消 费场景(例如工地团餐)需求下降,鸭农提高鸭副产品价格,平衡整鸭毛利。

以上因素导致行业洗牌加速,腰部以下企业加速退出,市场份额进一步向头部企业集中。头部企业也同样面临挑战,原材料、物流、人工成本增加,消费场景受限,供给和需求均受到影响。与之相伴的是行业整合趋势愈加明显,行业竞争格局出现重大变化,机会与挑战并存。

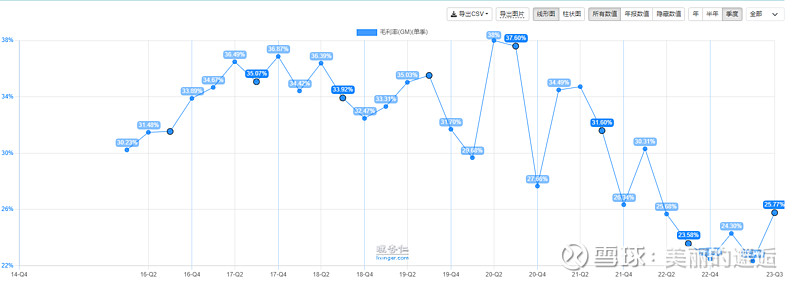

2022年利润下降原因:主要系原材料成本上涨导致营业成本同比增加;市场补贴加大导致销售费用同比增加;被投企业亏损导致投资收益减少。呵呵,3管齐下,造就了上市以来最低价格的绝味。

绝味产品分类中的其他、包装产品,2022年规模近10亿,但毛利率下滑严重,是拉低毛利低的主要原因。畜类产品收入规模很低,毛利率也极其低。

公司在全国建立了 22 个生产基地(含 4 家在建),并以此为中心,300-500 公里 为半径构建了“紧靠销售网点、快捷生产供应、最大程度保鲜”的供应链体系,实现 了“当日订单,当日生产,当日配送,24 小时开始售卖”。

这些东西,在情绪乐观时,的确可以大吹特吹的。

截止233Q,负债率才22.3%,长短期借款6.1亿。这是抗住行业长期低迷周期的重要底层支柱。

2021年初股价曾高达105.5元,从2018年底的20元,2年时间涨幅5倍,但总体上,控股股东虽然上涨途中有些坚持,但数量还是相对不多。

另外,去年增发11.8亿,呵呵,价格52元,现在18.5元。还想怎样?先搞个20%的仓位再说吧。

盐津铺子也是成长股代表。只要有业绩,股价不会亏待。

像劲仔这种,过去两年可以说高增长的股票,就更不用说了,股价处于自身高位。由于高增长,才让估值显得没那么夸张,成长稍微慢一些,估值就会看起来很高了。

甘源食品,但凡这种业绩好些,或年度暴涨的,估值都不低。的确去年收入增速挺高的。毛利率19~22也是下降趋势,不过去年开始有小幅反弹。在收入增长下,双轮驱动,利润大幅度提升。