年报终于来了。更新一下自己对振华的最新理解。

一、外部环境与竞争格局:

1、近年来我国铬盐产能(以重铬酸钠计)约40万吨/年;这个口径近几年都没改变。产能与产量差异还是很大。因为铬盐行业相关公司的报批产能,类似振华都远低于产量。

事实上振华技改后的产能已经是15万吨了,民丰10万吨,但黄石报批只有5万吨,因此年报口径产能15万吨。名义利用率高达163%,实际利用率差不多是100%。

不过民丰产能10万吨,产量估计也差不多。振华按15万吨产能算,其他几家公司大体是25万吨,他们应该无法满产,就算按25万吨产量算。国内去年总体产量是振华的24.5+其它的25万,共约50万吨(乐观假设),振华产量占有率(市占率有差异)约50%,刚好半壁江山,不过已经是名副其实的行业龙头了。

2、"可以预期,未来铬盐主流生产商将遵循整合提效、纵向一体化经营理念发展。头部企业依托市场、技术、产品结构、成本构成等领域多年来积累,将获得较强格局红利”。格局红利,首次提出。就过去业绩来讲,有一定体现,但体现还不明显。但过去半年来的两次涨价函,应是业内首家,虽还未开始真正起效,稍显格局优势,只是还不算强势。

3、在行业需求整体收缩的宏观经济背景下,以规模效应和成本优化举措充分对冲市场端的不利因素,实现经营业绩稳步提升。海外销售收入47,042.66万元,同比增长18.02%。

从这句话看,上面的产量假设的确是乐观的。兄弟科技的数据也是证明,其他公司近2年在上后不断涨价背景下,活的其实异常难。

全球几大地区各剩一个主要玩家,为什么?因为铬盐有销售半径问题。行业本身也小,所以难以出全球化运营龙头。不过振华外销收入表现还是挺不错。2022年外销3.98亿,绝对值仅增长0.7亿,但结构性差异其实很大。VK3价格波动剧烈,22年外销主力是VK3,但去年财报提到:海外销售布局取得重大突破,以高纯氧化铬绿、金属铬等为代表的铬盐精深加工产品取得欧美地区的批量订单,市场美誉度持续提升。

只有偏产业链后端的相对高附加值产品,比如VK3这种景气时高达14万每吨的产品,才能破除销售半径的约束。兄弟科技的铬揉剂这类传统产品就很难。铬金属应该也算是战略小金属,没有全产业链,是很难提炼的。这个是很大的一个意外收获。如果能打开外销市场,振华扩大金属铬的产能,是相对容易的事情。更关键的是,金属铬纯度不同,价格差异非常大。价格区间可能在6~12万吨之间,这块振华还有很大的潜力空间。

每个股票的行业竞争格局,在当前的环境下,非常的重要。也是我高度重视的因素。这点振华在不断的提升,非常不错。

二、主要经营数据:

振华已全产业链,但源头在国外,无法改变,这是一个重大缺陷。

1、成本:

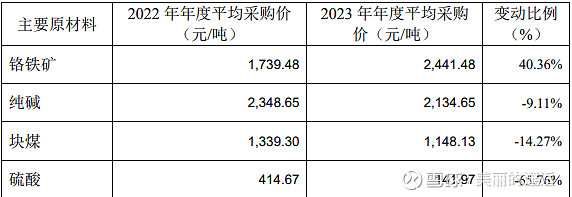

铬铁矿去年前三季度的平均价格是2,421.95,全年增长到2441.48,说明单4季度的均价比这个还要高一些,应该过了2500元了。全年同比增长40.4%,好夸张呀。

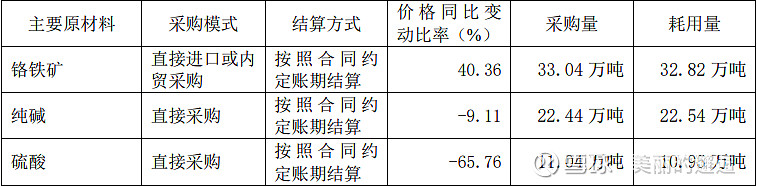

全年采购33.04万吨,仅铬铁矿采购金额约8.1亿;2020年铬铁矿采购均价1,235.72,每吨差1205.8元;当年铬的氧化物销售均价16,158.11每吨,去年是21,027.98。每吨增长约4870元。销量去年达到了10.63万吨,采购量33万吨。

假设未来铬铁矿价格下降时,氧化物价格也下跌,都跌到2020年的水平,销量按11万吨来计算,短期内公司氧化物的产量不会有大的变化了。如果金属铬销量提升,反而有可能会销量小一些。在此假设不变。

价格都降到2020年,成本差不多下降4亿,收入下降5.4亿,这种下降方式,是每个行业中的普通非龙头企业的常见现象,价格跟着原材料波动,自己赚点差价,有时候差价都赚不到。对于振华,这是比较悲观的假设。

铬的氧化物毛利率是26.52%。需注意的是,收入与成本下降同样的金额,毛利率其实是会提升的。假设一个产品50%的毛利率,100元成本50,两者都降低10元,那毛利率会变成50/90=55.5%。大概是这个道理。

正常逻辑下,未来铬铁矿价格下降时,产品价格肯定至少有1、2个季度的滞后,关键是近半年的2次提价,还完全没有体现。

前3季度铬的氧化物销售均价21,099.85,全年是21,027.98,说明4季度价格相比前3季度,不断没有提升,还有小幅的继续下滑。难怪前期跟公司电话沟通时,反馈说去年3季度的涨价,难以真正落实下去。这点到是真实的。

但发了2次函了,不可能一直不涨的。今年2季度或下半年,也许就要开始体现了。这点密切关注季度经营数据就可以知道了。理想情况下,甚至会出现,销售端涨价,原材料端降价的一段美妙时期,但能否真的发生,能持续多久?难以准确预判,需根据数据判断。

纯碱前三季度价格是2,124.28,全年是2,134.65,说明4季度依然环比有小幅上涨,与看到的数据差不多,11月纯碱曾经飙涨了一个月。但全年同比下降了9.11%,开始进入下降趋势了。成本端核心就是铬铁矿了。

2、收入、利润:

核心原材料大涨,是去年扣非利润3.82亿、同比下降10.73%的核心原因,这还是在公司经营效率提升、销量有较大提升的情况下取得的。由于没有公开可比同行,振华的相对优秀,难以直接被大多数人看到了。

4季度净利润8196.05万,去年最低的一个季度,跟上面提到的原材料4季度依然在涨价也是相符的。在4季度可能是成本最高点的情况下,盈利能力依然还算是不错的。只要稍微好一点,未来每年4亿净利润是非常保守的一个值。

财报:2024年将力争实现营业收入42 亿元,净利润4.3亿元。这次预测比较保守了。

2023年,三类主营产品(重铬酸盐、铬的氧化物、铬盐联产产品)销量为2.56万吨、 10.63万吨及 3.21万吨,同比上涨0.94%、19.83%及 17.23%。

金属铬开始有销售了,但目前还未单独披露。按公司电话沟通提到的产能1.2万吨,今年不一定能满产,具体不作太多预测,持续跟进吧。

10万吨/年超细氢氧化铝扩产建设正在有序推进。去年该产品毛利率37.31,应该是最高毛利率的产品。扩产进度有些低于预期,在建工程也没有披露进度,这点做的很不好,很少公司会这样。均价4000左右,10万吨带来4亿左右的新增收入。

如果金属铬+氢氧化铝满产,两者新增收入在11亿以上。公司预测今年收入仅42亿,估计这两者今年还不会有太多贡献,还在投产、爬坡阶段。

已向业内主流厂商交付关键电堆材料6个批次,对应装机功率约2 兆瓦;公司液流储能研发中心建设有序推进,与自主研发的电解液方案相适配的电堆测试线已建设完成,进入试生产阶段。说明公司不仅仅是搞电解液,还涉及电堆材料。铁铬液流目前的确规模还很小,但风口来了,振华肯定是正宗概念股,未来1~2年内,只能当概念了,利润是负担。

氧化物更坚挺,铬盐下滑更厉害,兄弟科技铬盐70%是重铬酸钠,波动就更大。相对于毛利率或价格,当前的振华的确更重视市场占有率,销量重于价格。行业3~7名,产能普遍2~4万吨,估计全面亏损状态。熬掉一个是一个,趋势上只会不断减少,时间会是振华的朋友,这点对于重仓股来说,极其的重要。重仓一个股票,成本高些问题都不太大,方向错了才最可怕。

全年实现铬盐综合能耗同比降 31%,万元产值能耗同比降 24%,碳排放量同比下降17%

完全靠内功在抵抗周期的不利因素。按周期股来看,去年对应基本就是大亏的年份。

三、其他

负债率32.5%,在过去成长的几年保持很好的杠杆。可转债拖的有点久了。

3月底股东人数2.92万,过去1年基本平稳,虽然股价经历了一次历史级别的灾难。应该讲,振华的散户股东,整体上是价投型股民。除非外部特殊情况,很难再现1季度这样的罕见快速大跌。

前10股东前期分析过,公子哥也持有90万股,整体很不错。

当前市值49.43亿,今年公司预测利润4.3亿,动态PE才11.5倍,非常的低估。

总体上,虽然利润数据稍低于预期,主要还是原材料没有想象中的转向,其他差不多。但财报所体现的气势,我觉得超出了预期,有不少亮点。

短期怎么走,无法预测,但振华我依然会高度重仓,这点不会变。近2个月,持仓整体反弹不错,本周我会调整自有资金和融资资金的持仓模式,应对未来可能不利的大环境。

振华,坚定重仓持有干到至少80亿市值,就这样吧,其他细节,留着慢慢补充。

一季报会如何呢?可能性很多,我依然是乐观的预期。

今年注定又是我的重仓赌博年!