简单记录几点

1、2015年以来股价走势与业绩趋势有较大节奏差异,经常你涨我坏,你跌我好;

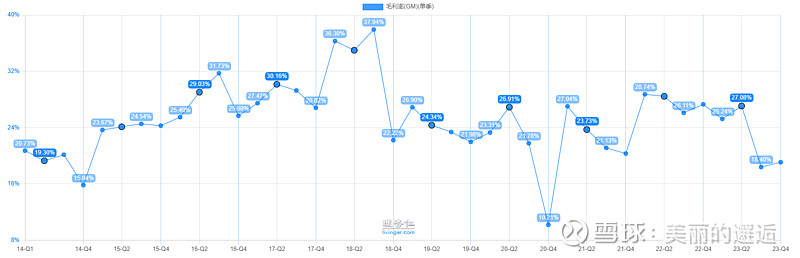

2、15~183Q毛利率整体上涨趋势,183Q居然是历史最高点;184Q以来,毛利率总体上比较稳定,204Q突然大幅下跌,很快211Q又回到正常水平,但去年3、4连续低于20%,也是去年业绩大幅下滑的重要原因。

3、过去3年固定资产变化不大,但在建工程增长很快,目前达到4.93亿。

几个预算最多的项目,目前进展还较低,没细看投产计划,估计至少得下半年或明年上半年了吧?

总体上,需要保持跟踪。一是毛利率何时反弹到25%左右的水平?在建进度;当前估值客观讲已经偏低了。对于处于周期不景气的化工股,还能看PE,很难得的,说明公司已不纯粹是周期性的化工股了。