$振华股份(SH603067)$ $兄弟科技(SZ002562)$

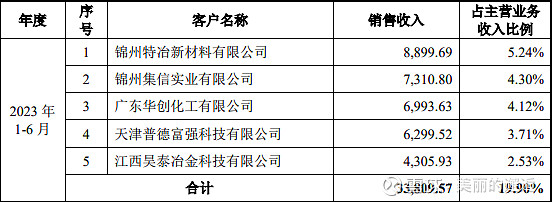

前五客户源自可转债说明书;

1、锦州特冶新材料有限公司:

辽宁省锦州市太和区重点金属材料企业推介

2023年06月05日 15:00 来源:中国铁合金网

中信金属有限公司。隶属于中信集团,主导产品包括金属铬、高纯金属铬、中低碳锰铁、五氧化二钒、金属锆、金属钛。2022年销售收入22.89亿元。

锦州特冶新材料有限公司。仅用2年时间从一家小微企业迅速成长为规模以上企业,主要产品为金属铬冶炼、高纯金属铬冶炼、铁合金粉末加工三大类。2022年金属铬产量4000吨、高纯金属铬产量500吨、金属粉末产量8000吨,销售收入5.4亿元。

//该公司应该是从振华采购三氧化二铬,冶炼金属铬,成本2万吨一顿,4500吨金属铬,差不多也要相应重要原材料吧(不清楚换算系数),对应收入差不多0.9亿;

股东:王春持股66.7%,王禹乔33.3%;于2016年04月21日成立;

2022年是第2大客户,振华对其收入1.29亿,去年预估有较高的同比增长;

2、锦州集信实业有限公司

是中信金属下游企业,主要从事金属铬冶炼渣的资源化及无害化处理工作,产品为铬刚玉砖、电熔刚玉、金属铬等,连续三年复合增长率超过20%。2022年金属铬产量4924吨、耐火制品产量18948吨、五氧化二钒产量1653吨,销售收入5亿元。

这家小公司的官网还挺规范,新闻也很多,

股东:田刚持股高达94%,剩余田怡乐,名字看像他女儿;2022年及以前都没出现在前5客户,231H首次出现,收入就有0.73亿,发展态势不错,预计近1~2年采购也会较稳定;

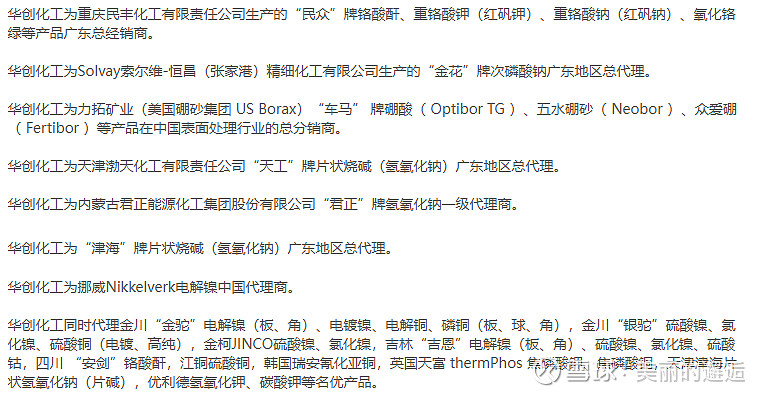

3、广东华创化工

创始人梁永林持股90%,他目前也是振华第4股东,持股1.12%;实力挺强;

官网有些新闻;2023还能21.8亿高价拿地的民营地产(是其子公司),实力可想而知;

另,华创化工是很多化工、矿业公司在华南的确的核心或独家代理商;

21、22年是振华第一大客户,2020年及以前应该是民丰的前几客户;过去三年对其收入保持稳定小幅增长,24~26应该会持续稳定增长;

华创集团也涉及金融投资,不过从起入股振华来看,风格还是相对保守;梁永林个人在网上能找到新闻或报道不多,比较低调;

4、天津普德富强科技有限公司

2022年及以前也不是前5客户,231H达到0.63亿,增速也挺快;

又是一家纯私人控股企业,刘建荣持股高达90%,大股东都有绝对控制权;

公司都没有官网,网上信息很少;第2、4都属于去年开拓的新客户;

2023年前三季度,振华应收5.58亿,同期新高,同比增29.6%,相对收入增速高了很多;新客户开拓是否会带来坏账的提升?这点在去年及后续的财报,需要重点关注一下。

5、江西昊泰冶金科技有限公司

朱刚强持股80%,朱政新持股20%,去年前5客户都是这种个人高度控股民营企业;

2021年不在前5,意味着振华对其收入低于当年第5名,收入低于0.82亿,2022年对其收入1.2亿,同比有很高的增长,但231H收入只有0.43亿,说明去年同比又有较大的下降,明显具有较大的波动性;今年及后续的收入,可能也不好预判;

全球顶尖金属铬、海绵钛、铬剂、钛剂生产商及供应商。 江西金泰集团,是一家集投资、制造、研发、贸易于一体的高科技国际集团。江西省高新技术企业,特种冶金材料公共服务中心,中南大学冶金学院合作单位。 金泰集团由以下六家子公司组成。

网上相关信息也不多;

兄弟科技是以前振华的老客户,但它2020年并购南非子公司后,从去年开始原材料基本自给自足,不再从振华采购了。这相当于被外资企业抢了市场份额;

DSM Nutritional Products AG

帝斯曼是一家以目的为导向、以科学为基础的全球公司,活跃于营养、健康和生物科学领域

2022年收入0.98亿,购买V-K3,2021年不在前五,低于0.83亿。VK3价格波动区间很大,在7~15万之间,2022年是高价位,同等销量下,价格波动就可带来这种幅度的收入增长;231H DSM也未进前5,收入低于0.43亿,估计核心还是价格大幅下跌导致。

关键是,2020年并购前,单纯黄石振华的前5大客户,也没有DSM,收入低于0.27亿。印象中振华并购前也有1000吨的VK3产量,但当时DSM可能不是公司主要客户。

类似华创、DSM很可能是并购民丰后继承过来的客户关系,是重要无形资产;

6、洛阳利尔功能材料有限公司

是振华老客户,20、21都在前5,但20年之后的近3年,每年收入推测都有下滑。

$北京利尔(SZ002392)$ 的全资子公司,第2家上市公司客户。

21~22年利润下跌,22年利润大幅下降,20~22年毛利率连续下跌;这几年利尔自身经营形势也不太好,但是一家耐火材料公司的细分龙头,去年收入、利润都有小幅反弹;

总体上与振华这边的销售收入变化是一致的;

7、广州振华百川化工科技

并购前的振华,广东的确是靠这家经销商;21年收入0.75亿,22年不在前5,但具体变成多少了?暂时不知道了。21年华创第一、该公司第四,两者并存;这公司由汪轶100%控股,成立于2018年;没官网,没啥新闻报道;2021年收入同比有很高的增长,估计22、23年还是有一定的收入规模;

8、双乐颜料股份有限公司

创建于1983年,专业生产蓝色、绿色、黄色和红色系列颜料。系中国染料工业协会、中国涂料工业协会副会长单位,中国日用化工协会油墨分会副理事长单位。荣获“高新技术企业”、“石油和化工行业节能减排先进单位”、“江苏名牌产品”等称号。产品主要应用于油墨、涂料、塑料等着色,主要有2个生产基地,位于江苏泰兴和江苏兴化,是国内主要颜料生产厂家之一。

20、21年收入非常接近,约0.82亿,22年退出前5客户,更多可能是对这家公司的销售比较稳定,增幅有限,这应该是以一家长期稳定的客户。

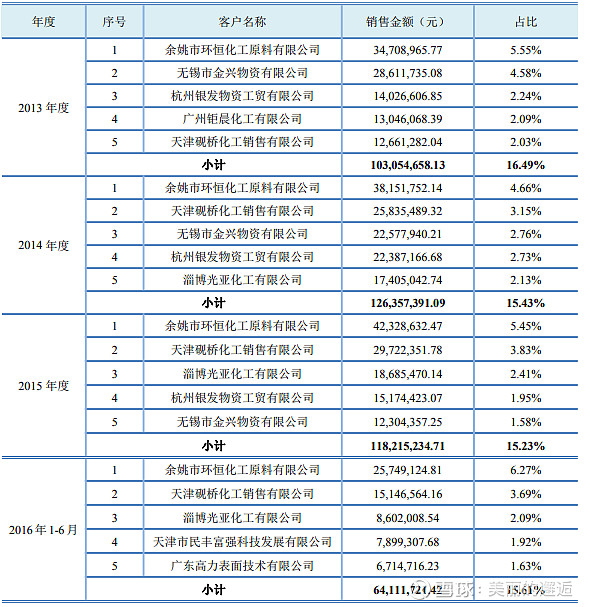

9、余姚市环恒化工原料有限公司

程远大持股90%,成立于1997年,也是典型浙江小型民营化工企业;收入规模较小,在振华并购后,无法进入前5客户了,估计收入规模差不多,也算是成立较久的公司了。

以下是早期IPO时的前5客户;没想到环恒在13~16年都是公司第一大客户。但2020年收入只有0.28亿,15、16年有不小的降幅,这公司应该没有发展起来。

IPO其他公司:后面都没能成为前5客户,特别是有并购因素;

振华2022年的直销和经销模式构成:

经销毛利率反而更高,2021年也是如此,有些没想到。但增速远低于直销模式;经销规模相对已有较大差距了,231H未披露两者数据,看看年报是否依然是这种特点?

直销主要针对一些采购量较大或付款信用好的生产厂家; 经销针对一定区域内无法实现直销,而该经销商又能在该区域为下游客户提供良好的分销及其它配套服务的商家。

以上重点客户,应该只有华创与振华百川是分销,其余都是直销重点客户;

综合以上

1、公司客户集中度相对较低,某个年度内单个客户的变化影响有限,哪怕突然全没了,如兄弟科技;一般单个客户收入也不会有如此巨变;

2、客户会有一定的变化,这与下游产业的发展及景气度有关系;高温合金近几年开始快速发展,因此近2年突然冒出了锦州两家铬金属客户,锦州高温金属加工业很集中,有利于公司拓展铬金属业务;利尔耐火材料本身经营下降,也影响其购买收入;

3、客户所属行业有高温合金,耐火材料、颜料、维生素,综合性分销商,比较多样化;

但以上这些公司,的确都难以有爆发性成长,因此振华定性上也是缓慢稳定成长型公司。中长期,铁铬液流有可能会带来很大的改变,但至少最近2年内,更多都只是重要题材与方向,不会有什么实质性的收入和利润,属于战略的赛道。

通过几只小麻雀的解剖,希望能对自己的公司分析能力有一定的提升。有些事要逼着做,才有动力,要不是现在持仓锁定,我可能更多是到处简单看一看,但最近一周,我发现每家公司的分析,其实真不是想象的没事可做或很简单,要分析或不知道的地方太多了。

振华2022年财报提到,铬铁矿消耗量29.4万吨,21年只有25.4万吨,但2022年生产量低于2021年,为什么呢?我问公司IR接口人,她的解释(试产、实验)是不够的。IR也只是公司非业务部门的一个员工,股民也不要把他们当做啥都知道的人,看看后面她能否给我更详细或更有说服力的解释。

就这样吧