假设并不知道数据背后的公司,纯看数据,会如何评估他们的买入卖出优先级?

过去10年,外部环境波动足够巨大,足够多变,基本上是能够对公司做出合理评价的。

所有指标,个人总体上都任务,趋势比绝对值更有分析的意义或价值,特别说炒股而言。

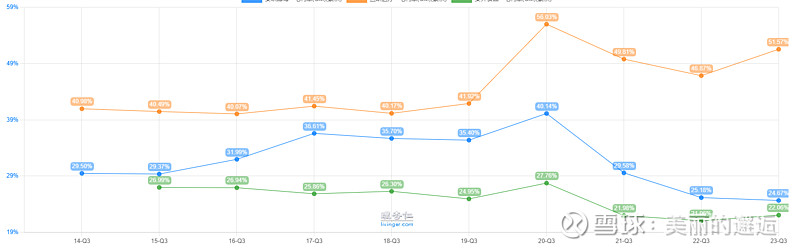

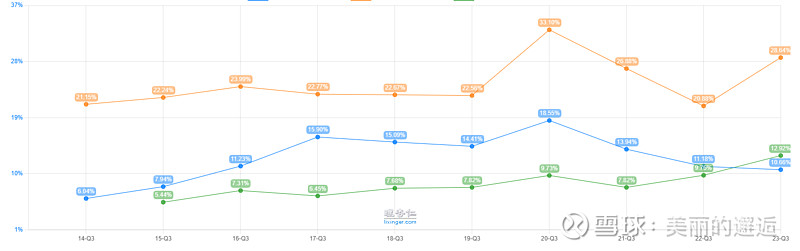

一、毛利率:

一家稳中有升,另2家从2017年后不断下滑,目前已处于历史最低点;

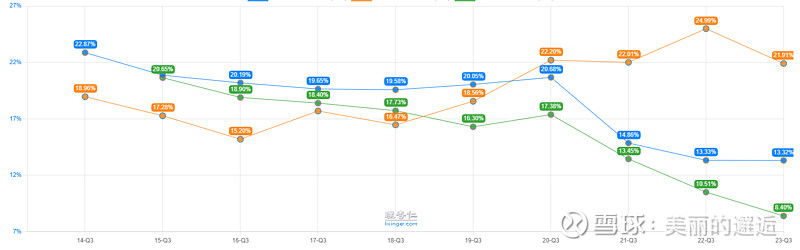

二、期间费用率:

毛利率高的,期间费用率也更高,20年以来,毛利率低的,期间费用率下降了7~8个点,而高的总体上持平,去年还增长了不少。

费用最大的特征是刚性,费用绝对值很难下降,费用率能保持稳定,算是管控不错的公司,如果能多年连续下滑,一是说明管控有力,二是收入连续高增长,三是公司进入成熟期,投入开始下降,收入稳定时费用率降低。最理想的场景,是迈瑞医疗这种收入稳定高增长下的费率不断下滑;

毛利率不断下滑的公司,如果做不到费率下滑,那就是在走下坡路了。同时下滑,情况就复杂多了。

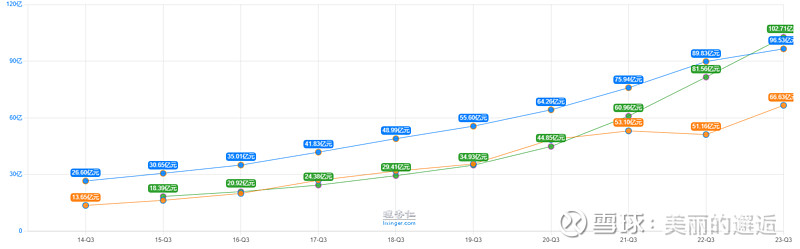

三、收入增速:

三家公司,特别是毛利率较低的两家,收入规模接近,增长斜率也接近,也是巧了。高毛利率的公司,逻辑上收入增长是很难跟毛利率差20%或以上的公司去对比的。但看起来这家公司表现也挺不错,21、22年明显增长也停滞了。今年表现不错;

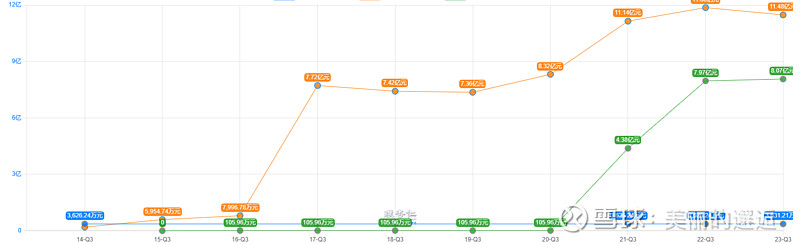

四、商誉

增长性质也挺重要。并购本身没所谓好坏,要看是否适合行业特点或公司基因,但内生性成长,大体上是要好于并购式增长的。一家完全内生式,高毛利率的那家,有一定并购因素,21、22年这两家都有并购。

五、核心利润率

高毛利率的,长期在20%或以上,整体明显高出很多。

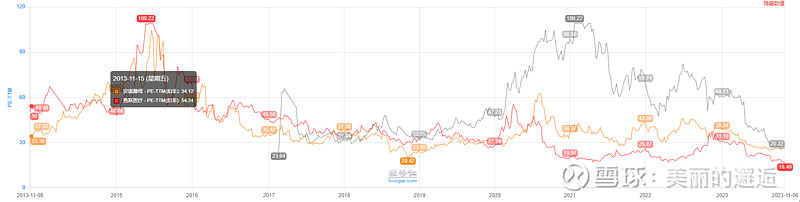

六、估值

从成长、盈利能力等几个核心指标来看,高净利润率、成长也不错的这家,明显综合得分要更高,当然这不一定是真实的。数据最多只能辅助分析,关键是他们都是历史,本身无法预测或决定未来。但大多数好学生,最终考上好大学的概率是会更高的。

如此来看,综合得分更高的这家,估值至少应该不低于另两家才合理吧?

实际上,看看数据。

PE-TIM扣非,当前16倍的是综合得分最高的那家;其余两家比较接近,在27倍左右;当然近一年而言,都是不断下滑的趋势,只是谁更惨一些而已。16倍与27倍,这个估值差距还是很大的,都是盈利稳定的公司,PE是很重要的估值指标。

综合得分更高的那家,2016年7月是分水岭,之前明显更高,后面长期处于三者中的最低者,当前三者PB估值接近,但得分高的依然最低,差了约10%左右。

七、未来前瞻

综合得分最高的,估值看起来最低,PE还差了很多。是不是它所在行业的前景,或行业成长性、天花板最低?竞争格局最差?我自己认为,其实可能依然是相反的。它可能是三者中最好的一个。事情就是这么的奇怪。