$鱼跃医疗(SZ002223)$ $可孚医疗(SZ301087)$ $迈瑞医疗(SZ300760)$

医疗器械是高估值行业,是A股重要赛道,当前169个股票,基于中报数据,咋样呢?

一、估值:

医疗ETF的K线,会让人觉得行业跌幅够大了,如512170相对202107跌幅已达58%,但这个只能代表目前相对最高位的落差,与当前的静态估值没任何关系。

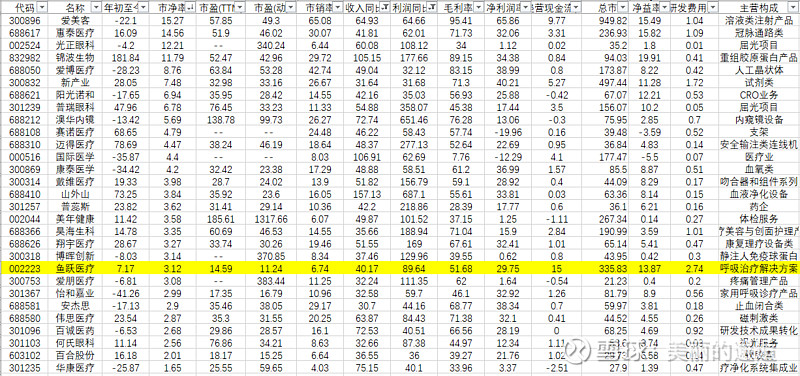

动态PE(半年报利润*2=预测年度利润):均值75.3倍,中间值39倍,鱼跃11.24倒数第一;

TTM-[PE:均值91.1倍,33个亏损股没有值,中值35.9;鱼跃14.6,底部位置,比它更低的,基本都是受核算检测影响的股票;

PB:均值高达7.93,中间值2.99,刚好是鱼跃同行怡和嘉业,鱼跃3.12;有8个破净股,46个PB低于2,这与过去3年多,很多器械股大赚了一把有很大的关系。虽然今年利润跌回到疫情前、甚至更差,但净资产的确更丰厚了,落袋为安的最佳代表为九安,有些形成了一大把应收,典型如迪安,有些高潮时不知进退,很多就变成了不赚钱的产能,典型如手套等防护类股票;

大面上看,行业虽然距离估值高峰已有较大滑落,但依然是一个很高估值的状态;因为收入、利润的增长,以及ROE其实是难以匹配的;

二、成长:

231H收入保持增长的103个,增速超过20%的只有57个,占比只有33.7%;鱼跃增速40.2%,是第23名;

利润同比增长的只有90个,低于收入正增长的数量;增速超过20%的只有68个,反倒比收入好些;增速超40%的有45个,鱼跃89%,第21名;

收入、利润同时增长超过30%的,共29个,占比17.1%,鱼跃是其中之一;

这29个股票,市值均值140亿,最高是爱美客,鱼跃第3;PB均值为5.38,TTM-PE均值为50.4,动态PE均值高达120倍;鱼跃除了PB属于偏后,PE与均值那差距就大了。

这部分股票的半年ROE均值只有6.3而已,鱼跃第4名,为13.87;

三、盈利能力:

行业毛利率均值50.4%,比这高的行业除了酿酒、医药,基本没其他的了。软件、互联网、银行、券商高毛利率股票占比较高,但平均值也达不到;

平均净利润率14.6%,医药行业扣除净利润率为负,剩余243个股票,平均净利润率达到16.8%,算是一个很高的水平了,PB均值3.15,PE-TTM是42.7,都远低于器械股;哪怕相对一个估值较高的医药行业,器械的估值中枢都高了很多。医药本身也是处于行业的底部区间。有些行业,处于历史底部,其估值中枢也会高于其他行业的历史高位,这是行业天然的差异,基本是无法改变的行业基因,长期存在的现象,更多要看其合理或科学性;

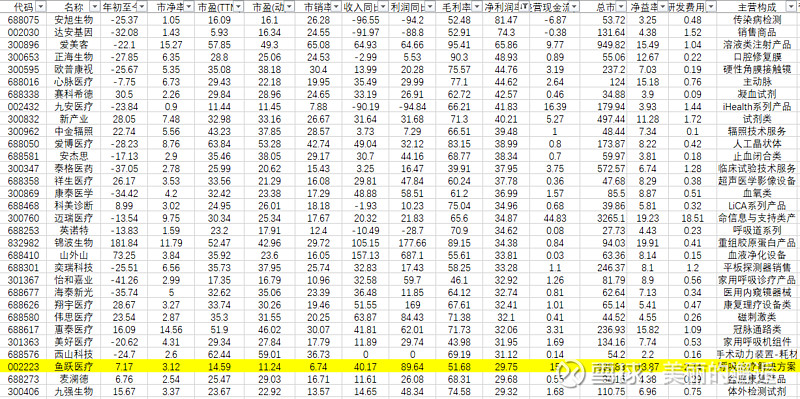

鱼跃毛利率51.7%,只是略高于行业平均水平,不过净利润率上半年创历史新高,达到29.75%,排在第30名;盈利能力超过30%的股票清单如下:

这批具备极高盈利能力的股票,这个小群体的估值如何?

PB均值5.02,PE-TTM为32.6,动态PE为29.6,鱼跃依然离均值有很大的差异。无论哪个PE,在2024年年底前,能达到25倍,我都满意了。鱼跃无论是放在高成长、还是高盈利的群体中,都是估值最低的,这是很有意思的现象。

如果放到规模化器械股里面呢?

四、业务规模

收入均值才10.98亿,中间值更是只有5.24亿,收入高于20亿的只有25个股票,理邦这种聚焦器械行业30年的公司,上半年收入才10.9亿,欧普康式是7.8亿,开立医疗10.4亿,等等,从中可以看到,医疗器械行业是典型的高盈利,但规模也很难做大的行业。

平均净利润才1.88亿,中间值才0.76亿,万东医疗;半年利润超5亿的才仅仅只有13个公司而已,占比只有7.7%;

赚钱又快又多,这是多么多么难的事情,有这种股票,估值也会一直高高在上,典型如爱尔眼科,联影,迈瑞,等到他们市值巨大后,估值依然难以低于30倍;

鱼跃收入、利润、经营性现金流都在前几位;

新华医疗只看器械,不看商业、设备,其实只有20亿;迪安诊断相对是中毛利率、低利润率性质,规模对它很重要,真正高毛利率,净利润率稳定20%以上,且规模比鱼跃高的就只有迈瑞、爱尔、联影了。

这个行业收入的高增长,是难度很大的一件事,没有并购更是如此。爱尔商誉54亿,过去逐年增长,并购是它的杀手锏。鱼跃这块还有空间。

五、市值与其他

行业当前总市值21749亿,略低于茅台的2.33万亿,略高于移动的2.07万亿;

千亿及以上,只有2家,迈瑞和爱尔;500~1000亿也只有3家,200~500亿为16家,200亿以上总共21家;均值128.7亿,中间值58亿;百亿及以下120家;

整个中国医疗器械行业的A股公司,头部还是太少太弱,中间梯队也不够;

数据显示,中国医疗器械行业市场规模由2013年的2120亿元增长至2021年的9630亿元,年复合增长率为 20.83%。预计2025年医疗器械行业规模将突破1.8万亿。

上半年,行业研发投入总共才134亿,均值0.8亿,平均研发投入/收入=0.8/10.98=7.3%;

普遍负债率比较低,低于40%的有123家,市值大于200亿的22家公司,均值才25.6%;

总体上来看,行业成长速度比较快,毛利率高,盈利能力较强,负债率低。

回到鱼跃,其规模、盈利、成长都是行业领先,但估值在最后,不过要是看鱼跃的年线,它又是一个长期大牛股。客观来讲,只有这种公司才适合长期持有,因为估值很少透支公司的盈利能力,是价值股的典型代表。

去年离开鱼跃后,并不清楚啥时候会回来,当前的市值,如不是创历史新高的业绩,很可能也不会回来,中报总体上实在超预期,虽然还不是最理想的每条线都高成长,有涨有跌,换个角度看,也给未来的增长留下了一些空间与余地。