$华扬联众(SH603825)$ $蓝色光标(SZ300058)$ $天娱数科(SZ002354)$

总共刷选29个公司,属于互联网、广告包装行业,这29个公司大体属于可比同行,主营业务稍有差异;找到可对比公司,横向进行对比,是个人非常重视的一项内容;

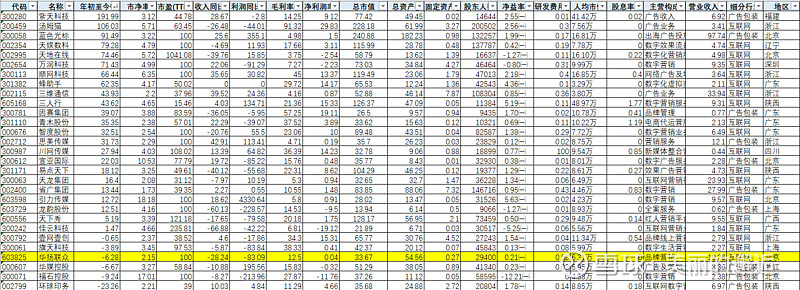

截止今日,重要把所有的行业内公司,进行了简单的了解和对比;

一、年内涨跌:

23个上涨,占比80%;2个翻倍;8个涨幅超60%,30%以上有14个,占比近半;

如把数字营销或广告当做一个行业,这个细分行业今年的涨幅情况,要远好于大盘整体情况;客观来讲,是赛道行业;由于券商的互联网、广告行业包括了很多其他行业,笼统看这两个行业,肯定没有上表清晰;

只有6个下跌,华扬倒数第4;目前跌幅6.3%;

二、估值:

29个公司,PB均值4.77;低于2的只有1个;低于3的只有9个;

排除引力传媒、富石控股两个PB极高、不正常的公司,PB均值依然有3.82;

华扬PB倒数第3,目前2.15;行业中值刚好也是3.88;

这29个公司,除了三人行的利润比较稳定,整体上PE估值是没有效果的,总体很高;

华扬主要是2022年大幅减值导致大亏,按历史盈利能力来看,PE也就15倍多;

三、业绩增长与盈利能力:

1、14个公司1季度收入同比增长,14个下降;14个收入下降,而这里面也只有4个今年涨幅为负;1季度利润同比下降的也是14个;也是只有4个涨幅为负;

再看毛利率低于20%的17个公司,这些公司的业务模式更接近,汤姆猫、因赛、壹网壹创等,其实与光标、浙文、华扬依然差异很大;天下秀都与这几个不太一样;但这些低毛利率的公司,相互间可比性又更进一步了;

这批低毛利率的17个公司,PB均值4.63;今年也就3个公司涨幅为负;涨幅超过40%的有6个,占比35%;平均涨幅37%,华扬如果年内达到当前的平均涨幅37%;价格为19.5元;相对目前涨幅有46%;这也就是我对华扬下半年的基本预期;会参考此预期,进行响应的仓位调整和操作;

这17个公司,净利润率高于3%的只有3个;其余14个低于2%;极其苦逼的行业;

1季度,收入超过10亿的6家,华扬19.3亿,排第5;5亿以下16家;光标规模遥遥领先;省广、天龙、华扬相对比较接近;

四、其他:

这17个低毛利率公司,市值过100亿的3个,市值50亿以上8个;

1季度研发费用,华扬依然第一名,达到0.53亿,0.1亿以上的9个;涨幅牛逼的紫天科技仅仅只有100万;蓝色光标也才0.17亿;目前为止,我还不太理解,为啥华扬研发投入要远高于同行?而且范围扩大到29个公司,依然是华扬第一,省广第2;

川网传媒市值32.8亿,略低于华扬,历年财报居然没有单独披露研发费用。这合规吗?2022年506人,其中技术人员35人;应该是家空壳公司了,过去几年收入2亿左右;

五、总结:

研发投入行业最高,PB倒数第3,收入规模靠前的华扬,涨幅倒数,落户于行业平均涨幅近43个百分点;

我自己过往重仓的股票,有一个共同点,那就是重仓时,PB或PE排名都是行业倒数,而整体基本面处于行业内头部,如zanyu\yuyue\shuangxing\taiyue\sanqi都,他们股价底部时,都有类似的特点;现在华扬只是再次重复而已。

就炒股而言,多年前我基本就已经定型了,过去几年,以及未来更多只是重复,只是在不同的时期,选择合适的标的而已;

我头上应该没有什么标签,要有,更多可能是我自己打的"散韭"签!