$华扬联众(SH603825)$ $蓝色光标(SZ300058)$ $浙文互联(SH600986)$

一、收入与盈利能力

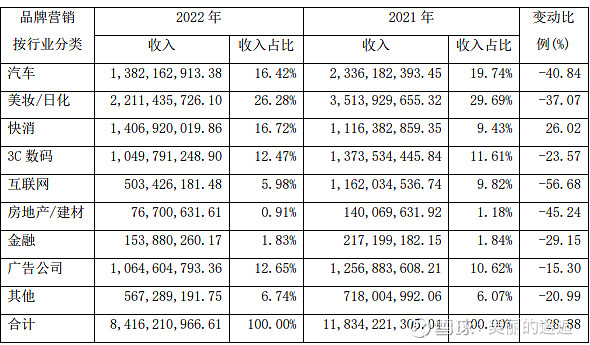

光标外销收入占大头,华扬、浙文、三人行基本都是纯国内收入,这是巨大差异。

光标从2011年~2015年每年都有新商誉产生。从19年高峰49亿减值到去年的17亿多。

三人行纯内生成长,质量很高,是家真正不错的公司;华扬商誉很少,目前仅0.37亿了;浙文18年商誉40亿,不断减值到目前的9亿;

而下游行业分类来看,游戏是大头。游戏公司本身是最优质的广告主,广告支出是刚需,在不断加强出海的背景下,出海游戏公司的广告支出也很可观。不清楚光标的海外营销服务收入中,大部分是否都是游戏公司?

国内广告公司很难做海外数字营销业务,跟国内公司出海数量、品牌质量等有关,直接拿下海外大品牌的海外广告,国内公司能力及品牌力都要差很多。

外销占比72%,游戏行业收入占比47.5%,这是光标收入最大的两个独有特色与优势。

华扬2022年下游客户构成,游戏客户有,也会很少。

浙文的财报太简单,完全没有类似的分类,只有地区分布;

三人行基本也没有具体的行业分类,主要是数字营销,这部分毛利率去年15.65%,相对其他规模小的部分,毛利率降低,且整体是下滑的状态。财报提到:持续挖掘原有消费品、电信运营商、金融等行业头部存量客户增量营销预算,同时继续落实开拓汽车行业整合营销业务的发展战略。游戏行业估计有也是很少。

光标为啥2017~22年毛利率下滑严重,以2022年为例,出海广告占比72%,但毛利率低至1.5%,毛利率是非常反应营销服务的性质或溢价的。标子海外业务1.5%的毛利率,说明基本接近通道型业务,没有太多附加值,只是因为与微软捆绑较深,估计可以理解为微软广告平台,这块基数巨大的业务,未来毛利率是否有提升的空间?可能是研究光标的核心课题?游戏客户为什么这么集中找光标代理广告呢?待了解。

浙文的毛利率趋势与标子类似;相对来讲,华扬表现算是非常稳定的,哪怕是去年收入大幅下滑的一年,毛利率也保持稳定,且231Q达到12.5%的历史高位;而标子和浙文环比也只是底部区间的小幅反弹。

标子国内收入去年103亿,同口径2021年是94亿,不过2021年有个海外公司业务达22.2亿,2022年确口径调整,不清楚具体拆到哪里去了。

华扬2022年收入大幅下滑35%,只有85亿,但2021年国内高达132亿。总体上国内规模并不弱于标子。如2022年算是比较例外的一年的话。

二、光标AIGC相关:

今年3月,蓝标跨境出海业务与Microsoft广告达成战略合作,在具备生成式AI能力的New Bing浏 览器上提供营销服务。同时,也正在申请成为Azure的营销ISV。

蓝标不会在底层AI基础设施和大模型 上做重复建设,而是专注于行业模型及在应用层创新。我们已经在创意素材生产、 公关传播、虚拟人内容、虚拟直播等业务上有了一批项目实践,并与客户开展试点合作。

从组织变革角度重塑AIGC与蓝色光标的方方面面。会要求蓝标从基层员工到核心管理层,每个人都高频使用AIGC,让新工具完全渗透到日常工作场景中。会改变考核模式,对AIGC的应用和掌握程度将成为重要的晋升考核标准,每个团队的奖惩和HC设置也会围绕AIGC重新设计。 更重要的是组织模式的改变,每个团队都会设立AIGC相关职位,会寻找体系内外最好的人才,组成新的专业团队,由内而外,上下同欲,无所不用其极地推动变革。简而言之,我们会全员开启“人+AI助理”的工作模式。

蓝色光标约90%以上的工作都和内容生成息息相关,从数字营销到智能广告、 再到元宇宙业务都无一例外,AIGC在内容生成方面的巨大想象空间将会使蓝色光标的所有业务受益。文本内容生成、动画生成、视频生成、智能对话等会很快从根本上让蓝色光标插上腾飞的翅膀。

//标子年报的这些话,让人振奋呀,怪不大能成为AIGC的龙头股之一。重点强调AIGC会带来的好处,可以让自己腾飞,不提可能带来的竞争力重构或风险。

华扬:“算力+脑力”战略,华扬联众营销大脑系统开启AIGC新航程

浙文:AIGC助力数字营销领军者稳健发展

但无论如何,数字营销公司,客观上的确是AIGC的重要概念股,标子提到的组织变革,合情合理,如能够快速实施,也说明对重大技术变革的敏感性很强。炒作有龙头带路,是好事,无需羡慕嫉妒恨。标子大涨,我相信华扬应该也会有些机会。

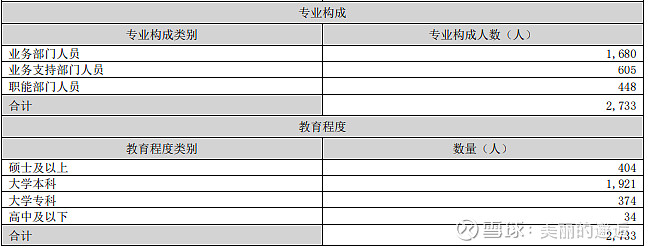

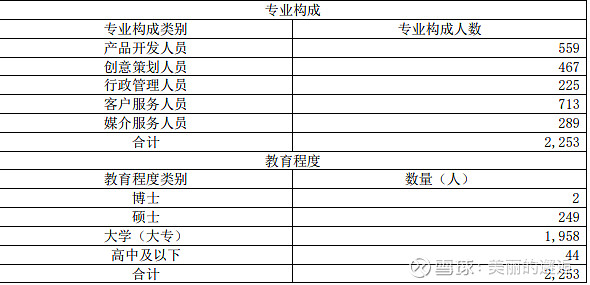

三、员工构成:

华扬的人力储备也是挺不错的。

标子去年总人数同比减少了1约50人,而华扬减少约250人;标子人数多近500人,但相对收入规模来看,多的并不多。标子占72%的海外收入,推测并不需要投入大量的人力,因为比较偏向通道型业务。如是类似国内的营销服务收入,人员可能支撑不过来。

这个行业员工学历构成,还是挺不错的。相比苦逼制造业代表永冠新材,就很高大上了。

高管团队:标子才4人,都在蓝标时间较长,比较精简,这点还不错。

CEO潘安民先生于2007年加入蓝色光标,担任蓝标数字上海公司总经理期间,重建蓝标数字上海公司,用三年时间带领团队从二十人发展到数百人规模,净利过亿,使蓝标数字上海公司成为上海乃至华东区备受关注和好评的数字营销机构。

四、光标牛市期间的走势复盘:

去年9月末至今,光标中型牛,股东人数总体变化不大。底部12.1万多,目前13.2万。

标子是联想系公司,大股东拉卡拉持股4.99%,我对联想系没有任何好感。最大个人股东4.01%,无实控人,这些东西对炒作的影响,比较有限。

前10大持仓从25.68%下降到22.74%,下降近3%,表达了他们的意思。股权更分散了。

2022年11月换手率达83%,从最低4.4涨到当时最高的6.3,估计大多数底部持有散户,都已换手了。2月换手率103%,也是长上影线,估计再次大量换手,2月末收盘价5.62元。

真正大幅上涨是3、4月;不过3月换手率高达288.7%,4月更是322%;3月末收盘9.56,从4.5元熬到9.6元,要经历过程中的大幅波动与换手,敢于底部买入的人,估计涨幅一倍之前,大多数应已经卖出去。这与我自己的经历倒也相符。

敢于底部重仓买入,同时敢于高位重仓持有,是理想,但难度极大,人性难以扭曲。

各个光鲜牛股,大多数都是吃一小段或一段,不要看到几倍的涨幅,就觉得到处是股神。

最后,华扬36亿市值,标子300亿市值,未来到底谁向谁靠拢呢?