50~60亿软服股状态更新:

四方精创,59亿,为中国大陆及港澳地区的银行提供专业IT服务外包。最高利润0.96亿;

法本信息,58.9亿,这公司过去几年成长性挺不错,外包服务,今年至今涨幅21%,基本面相对优秀的软服股,反而涨幅在行业中靠后;

海量数据,一季度收入、利润同比继续大幅下跌。泡沫估值,烂股涨的多的代表;

金桥信息,过去几年基本面很一般,去年大幅下滑;4月14号高位近21元,年初7元。因为我对软服股的涨幅有个大概的了解,所以上周五这种暴跌,也并不很意外,意外的只是滞涨、破净的中电居然跌幅也超过了8%。像金桥这种跌停,那不正常和应该吗?

鼎捷软件,榜上华为ERP概念,前几天小涨了一波,周五大跌12.9%。2022年收入、利润低双位数增长,基本面稍微还算过得去。事实上,华为ERP短期很难带来啥收入增长,HW的自研ERP,也不是为商业化推广而做的标准化产品,很重,国内没多少公司能适用的。但炒概念另说。

新开普,过去几年收入没啥增长,去年利润大幅下滑,这算是行业常态吧。去年利润约1.1亿左右,没亏损,还算可以了,今年涨幅36%,如果看估值,肯定是高估啦。

朗玛信息,多年收入没增长,最高利润1亿,今年涨幅54%,靠业绩吗?肯定不是的。

中科金材,2015年牛市被爆炒过的业绩烂股,今年这轮完全不行了,涨幅不到9%;

天阳科技,银行IT服务,这个题材其实很弱;连续两年利润下滑,今年涨幅也个位数;

榕基软件,收入、利润完全没成长,最高利润不到0.5亿,56亿市值,高度泡沫;

晨安科技,2019~22年,收入没有增长,利润很差,56亿市值,今年涨幅15%;

云鼎科技,6年利润总体大幅亏损,这种基本面,今年涨幅31.7%;

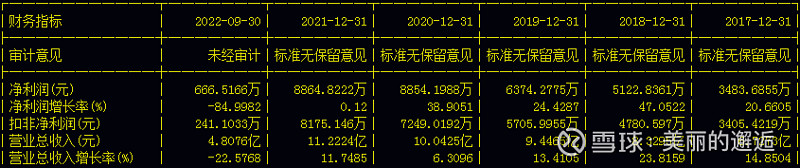

科大国创,收入规模低于中电,历史盈利也很一般,今年涨幅42%;经营性现金流也很差。大股东从2021年6月持股28.2%减持到目前的22.7%,一样多批次减持。

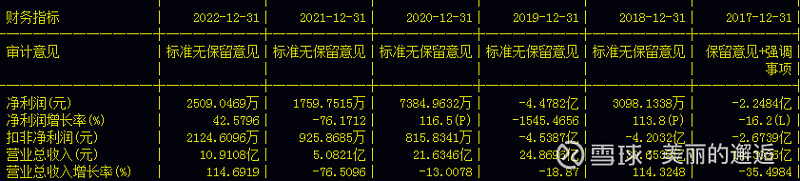

旋极信息,这种基本面就更烂了,2020~22共亏损18亿,231Q依然亏损0.44y亿,连续4个1季度亏损,这种市值居然也有54.5亿,PB-1.43亿,中电比它的基本面可是强太多了。今年涨幅居然也有14.5%,比中电高近5%。所以我自己坚定认为,不能从基本面和估值的角度去解释中电的不涨。

银江技术单独点评过,不多说;

梅雁吉祥,改过名的烂股,曾经被爆炒过,今年涨幅只有3.7%,行业倒数,能涨已经算是跟着行业沾光了。

飞利信,2019年~22年,共亏损近40亿,还想怎样?最好的困境反转股,估计市场是这么看的吧。依然52亿市值。

高伟达,金融IT,去年收入大幅下滑36%,继2020年亏6.7亿,去年亏0.7亿。PB巨高达到8.3,今年居然涨幅47.1%。真正投机的人,基本是不看基本面和估值的。我这种投资半桶水、投机1/4桶水的人,反而喜欢都看一下。

依米康,PB-8倍,就知道是个什么情况了。今年涨幅也有37%;

嘉环科技,稍微正常一些的股票,我短暂交易了几天,纳入了关注。

过了一遍,感觉依然可以对中电抱有适当的信心。