中电目前55.73亿市值,今年对它的期待是突破2020年高点12.64元,对应涨幅68%,市值约94亿。在今年软服行业牛市行情中,94亿上下各10名的股票,都是一些怎样的神仙?是本篇重点想了解的内容。

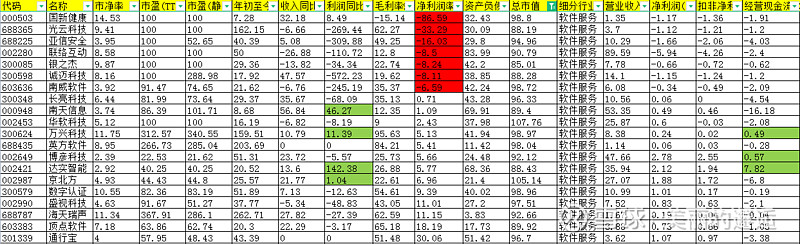

主要基于223Q末数据,先看看都是哪20位神仙吧。

PB均值高达7.12,PB最低是博彦科技2.39,只有2个PB低于3,仅5个PB低于4;

亏损有7个,截止223Q未亏损PE-TIM均值高达122;像中电最终去年也是亏损;

223Q利润增长的,仅仅只有4个;只有3个公司的经营性现金流为正;

已上市的软服公司,相对已算是国内较好的了,但盈利能力、质量普遍都很差。今年之前连续下跌好多年,基本也是很合理的。

今年至今,这20个的平均涨幅已高达62.98%,纯粹情绪推动,估值已经不像话了。

中电PB是1.08(财报后会提升到1.25左右),今年预估动态PE约17倍;目前涨幅21.65%,当然经营性现金流也很差,223Q末为-0.3亿。中电别说有这批神仙的平均估值,哪怕是倒数的PB\PE-TIM估值,那也不得了。PB最低2.39,PE-TIM最低也是博彦的22.53,倒数第2是达实智能的40倍;中电市值翻倍到110亿,也只是这个群体中的估值倒数位置。

接下来具体看看个股公司,如果业绩差、估值高,也没啥性感题材,我反而对中电是更有信心的,涨不涨,只是一个情绪的问题。在行业牛市中,滞涨股追个30~50%的涨幅,可能也就是1~2周,或个把月的事情。其他烂股不断涨,估值高那么多,难道就真的不会轮动一下?

抄底时,或者拿着滞涨股时,一定不能陷入一种循环思维。股价不涨,没人看,没人看,股价更不涨….,投机主导的牛市,涨不涨是非常随机的。这是我当下重仓中电的核心理由。另外投机的同时,我也必须做好防守,我知道真正调整起来,跌幅是很吓人的。上周来了一个假摔,但谁知道下周是否会真摔呢?上周五下午之前的4天半,持有概念股的,特别是涨幅很大的那些,会知道是个啥滋味。

1、华软科技:107亿:过去几年收入貌似高增长,但跟并购密切相关,盈利只能用垃圾来形容。商誉变动也极少见,加加减减。优势可能是散户少些。去年扣非亏5亿左右。不赚钱是因为主营是极低毛利率的ISC管理业务,概念也没啥。这也能值107亿?

2、京北方:105亿,2017~22年收入取得高增长,但21年利润与收入出现反差,同比下降16.5%,223Q收入依然增长21.8%,疫情三年收入增长很不错,这点不容易,但利润仅微增1%,2017~2021年利润共约8亿,而中电共约11.3亿,盈利能力比中电还少不少;

主营是以银行为主的金融机构提供信息技术服务和业务流程外包服务,概念、题材很弱,不在深证AI50、AIGC、chatGPT题材中,只在信创板块出现。

2022年4月低点14.9元,目前已翻倍有余,前10大股东持股居然高达70%,非常出乎预料。不过大股东近几年从未减持过。占比高,从未减持,都算软服行业的特例了。如果大股东习惯性经常减持,持股比例这么高,是很难有资金去炒的;

目前PB-4.92,PE超过40倍,估值还是很高的;

3、$万兴科技(SZ300624)$ :今年涨幅160%,风口上的题材股,估值已泡沫化了。产品是视频、绘图、文档类创意软件,估计是逻辑上嵌入AIGC后,用户量会暴增,然后收入、利润暴增。从这个案例中,要多学习什么才叫投机的合理思路?当然一季度换手率756%,2月也有25%的较大调整,过程中能一直拿着,投机水平基本也是大师级了。

4、数字认证,市值99亿,从投机角度看,以后搞题材,这种名字取的好的股票,多少要配些。过去5年,每年收入1亿多点,稳定性还是有。大股东是北京国资持股42%,前10持股62%,属网路安全概念。网络安全很重要,但其实国内公司市场空间又很有限,360要不是ChatGPT,都要被股市唾弃和遗忘了,但事实上它在信安方面绝对是国内龙头型公司。PB已经10.6,PE近100倍;

5、$国新健康(SZ000503)$ ,A股只有你不敢想,想不到的,没有它做不到的。这也是一个奇葩,持股26%的最大股东是国资,前10持仓也就30.4%,后面都是持仓很少的个人。2017~22年总收入才12亿多,年均2亿收入,但年均扣非亏损也接近2亿。不骂人简直有点受不了。市值居然99亿,PB14.5倍,今年居然也能涨7%;2022年散户就有6万多人,怎么会有这么多散户,看上这样的一个烂股。这是A股烂到极致就是好标的的体现。就像zha金花,不同花色的235,要比3条A更大,503基本就是一个不同花色的235吧。

6、南威软件,2017~21年收入保持了增长,21年为17.2亿,不过2021年利润大幅下降43%,22年收入下滑,223Q亏损0.34亿,收入比中电要少近10亿,22年之外,盈利能力也要差不少。主营是电子政务的软件开发、系统集成及技术服务,没啥特别的题材。前10大股东持股55%,个人大股东40.5%,今年涨幅21.6%,目前市值98.7亿,PB-3.92;如果说南威估值合理,那中电我觉得150亿才合理。

7、英方软件,2016~22年每年收入保持增长,但是2022年收入才T码德1.96亿,多年来利润加起来也没有1个亿,今年1月19才上市的新股,给了98亿市值。我也是搞不懂,A股搞所谓的注册制,怎么新股还是能够享受皇帝般的待遇呢?题材是数据复制容灾类。

8、盛视科技,市值97.5亿,前10大股东持股高达75%,大股东62.8%,2020年5月上市,也快到解禁期了。PE近90倍,近两年利润下滑很多。业务是智慧口岸、智能交通及其他。这种也有资金搞,估计是看重流通市值低,再过两个月看看。

9、同行宝,去年9月的新股,市值96.7亿,但流通市值才14.3亿,基本属于炒新的范畴,今年涨幅43.4%。为高速公路、干线公路以及城市交通等提供智慧交通平台化解决方案,没啥特别概念。PB-4.01,PE68倍。

10、长亮科技,与京北方类似,是银行IT服务类公司,收入增长也比较难,过去两天盈利能力大幅下滑,去年2千多万利润。属于非常普通没特色的公司。润和软件以前也是金融IT服务企业,但市场把它当华为概念炒,所以变妖股了。PB高达6.42倍。今年涨幅29.4%,也是很奇怪,概念、题材远比它多的中电,涨幅居然落后于它。

11、亚信安全,95亿,去年2月上市的次新股,流通市值也才26亿。2021年前收入、利润保持增长,但2022年收入小幅增长,利润接近腰斩,不到1个亿。网安题材,与当前热门的AIGC其实关联度不大。1季度涨幅40.4%;

12、海天瑞声,92.6亿,几倍热门大牛股,小市值公司涨上来的,PB11.3,不多说了。

13、博彦科技,比较老牌的IT外包服务公司,过去多年收入、利润保持稳定增长,去年利润稍有下滑。一季度涨幅51.3%,算是跟随行业的估值恢复,炒作其实不太多。往往业绩相对优秀的公司,反而市场不太炒。长亮、京北方这种一样是IT外部与集成,没啥本质区别,估值要高多了。也是这20位神仙中PB\PE估值最低的。没有实控人。

14、联络互动,90.8亿,目前4.17元,今年涨幅50%,但是2015年牛市最高曾达到38.1元,导致看月线时公司依然处于K线底部。一个季度涨50%,感觉变化都不大。这是一个连续且稳定大幅亏损的亏损王,没有因连续亏算导致退市,主要是2020年在中间的位置,弄出了9千多万的利润。PB-8.5倍。为啥上周我分批加仓了几次华扬联众,一样是搞互联网营销的,但盈利能力相对强多了,PB也只有1.8倍。虽然今年我就是在投机,但如果有业绩相对好,估值相对低的公司给我选,那肯定还是选这些,哪怕他们涨不过这些神仙同行们。跑赢大盘和尽量实现稳定的年度盈利,就可以了。这样的公司,年内涨幅50%,排在A股的207名。今年坚决开始搞投机,实在是因为看了太多的类似案例,我不得不服,不得不从!

15、顶点软件,90亿;从去年6月的21.4元涨到目前的52元,连续3个季度保持上涨,特别是去年3季度居然涨幅40.6%,远远跑在今年AI概念爆发前,这有点牛逼哈,算是软服里面比较少见的,别看一季度涨幅20.3%,在软服行业处于落后的位置。主营金融IT业务,收入规模较低,223Q也是过去多年首次利润同比下降,预计去年利润也就1.3亿左右吧。7.2倍PB,80多倍的PE,不知道去年下半年市场在炒啥?而且前10大股东持股高达66%,持股比例集中的现象出现了好几次。看样子这并不能成为一个公司是否被炒的关键判断因素。大股东持股21%,过去多年倒是没有减持现象。包括目前也未出减持公告。在一个明显高估值的位置,几位持股较多的个人股东都没有减持,这点有骨气。

16、南天信息,89亿,提供金融行业数字化综合解决方案和服务,这种都属于今年数字经济、AI概念中,个人认为的冷门子题材。2016~22年,收入保持高增长,但毛利率不断的下滑,从2106年的24.3%,下滑了223Q可怜的12.5%。这也是利润与收入极不匹配的关键原因所在。这种增长质量是很低的,也基本可以看出没有竞争力。只有去年利润能过亿,盈利能力其实比中电差很多。现金流也很不好。别看一季度涨幅只有8.7%,但也连续上涨3个季度了。软服行业,包括游戏公司,4季度普遍开始上涨,但去年3季度并没有。南天去年3季度涨幅40%,从去年2季度最低9.6元涨到现在22.7元了。PB3.74,动态PE依然60~70倍。

17、达实智能,88.4亿;1季度涨幅20.5%,过去6年盈利波动非常大,非常不稳定。过去3年收入没啥增长,去年2.1亿利润。主营也是各类智慧相关业务,与中电有些像,毛利率要比中电略微差些,特别是去年同比下滑较多,不到27%了。PB-2.6倍,算是这20个股票中的低估值了,PE近40倍;去年最底部其实我交易过。

18、城迈科技,88.3亿,1季度涨幅17.8%,但PB已经8.2了,收入表面上获得较高增长,但过去6年利润之和为负数,基本没有赚钱能力,去年亏1.5亿左右。扣非最高也就是2020年的0.4亿。这样的烂股都能给88亿,A股很多时候,对投机者都很大方。

19、光云科技,88.2亿,今年大牛股,涨幅162%。基本面用烂股形容不会有啥问题。2020年6月上市。一解禁估计就会有人要跑路了。向电商商家提供店铺运营管理过程中需要的SaaS产品、配套硬件、运营服务、CRM短信等各类软件及服务。居然纳入ChatGPT概念中了,也是今年牛的核心原因所在。

20、银之杰,85亿,今年涨幅29.4%。PB-9.86,去年亏润约1亿。银行等金融机构提供软件产品与服务。去年底部到现在,涨幅与中电差不多,但估值高太多太多了呀。

简单看完这20个市值在85~107亿的软服股。直接结论就是,中电被低估太多了。针对中电与这些股票的估值差的缩小,后面一般会有两种典型情况,1是这篇股票大幅回落,中电小跌或稳住,毕竟快破净了;二是中电追涨;

没有实控人,大股东减持,去年大幅亏损,有较多商誉,成长性不够等等,这些都不是股票没有被炒作的关键因素,因为反例都很多。炒不炒,部分股票根据PPT逻辑可以合理推断一下,比如海天瑞声,大部分股票随机性很强。

4月,我自己不敢太乐观,游戏相关题材已清仓。数字经济相关的,持有滞涨股。中电1季度业绩,看能否刺激一下吧?总之,此时只有等待了。因为基本上找不到适合我的软服替代股,能让我重仓。虽然截止目前是落后份子,但对2季度的中电倒是挺乐观。