$永冠新材(SH603681)$ $晶华新材(SH603683)$

无论哪个上市公司,不管大小、好坏,研究清楚都不容易。先望远镜、再放大镜,然后再显微镜,这是我研究个股的大概顺序,今天先用望远镜来扫一扫永冠。

一、成长性-收入、产销量:

行业-221H财报:

全球范围胶带市场规模预计将在2016年-2021年间按5.5%年复合增长率增长,预计全球胶带市场规模将从2016年的473.3 亿美元增长到2021年618.6亿美元。亚洲地区占据全球胶粘带销量最大市场份额,占比54%,其次是北美、欧洲、南美、非洲及中东地区市场。

假设未来复合增长率为5%,预计2025年全球胶带市场有望达到750亿美元,胶带行业未来全球市场空间巨大。(永冠2021年外销占比近70%,已经参与全球化竞争,因此公司的行业空间天花板,应参照行业的全球市场规模,3年年超5000亿元的市场,是一个中型行业的规模,对于40多亿的永冠,天花板足够的高)

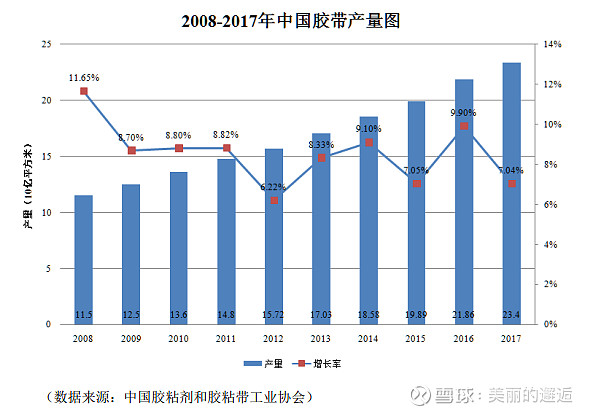

中国胶粘剂和胶粘带工业协会数据,2009年至2019年, 国内胶带销量从125 亿平方米增长至271.8 亿平方米,复合增长率为 8.08%;国内胶带市场规模对应从244.7 亿元增长至 465.5亿元,复合增长率 6.64%。随着胶带产量提高以及国产替代进口进程,胶带价格逐渐降低。至2025年国内胶带销量预计达到439亿平,2021年到2025年复合增长8.15%;国内胶带市场规模预计达到627亿元,2021年到 2025年复合增长率为4.99%。

(2025年预计国内市场收入627亿,占全球约12%,亚洲市场销量占54%,如收入占比接近,那中国占亚洲收入比也不高,约22%。是否准确,待未来交叉验证?)

2020年我国胶粘带产量 299.0亿平,销售额500.8 亿元,分别同比增长10.0%和7.6%。我国胶粘带依然还处于粗放式高速增长阶段,大多数企业产品以中低档为主,进口替代任务依然重大。

“十三五”期间行业产量年平均增长率将为8%,将限制部分高污染、高耗能溶剂型胶带发展,重点发展环保性及功能性兼备热熔型胶带、水性胶带等。

同行:

胶粘剂和胶粘带行业属于完全竞争行业。国际知名企业(如美国 3M、Tesa、日东电工、德国汉高等)已在国内投资建厂从事胶粘剂和胶粘带生产和销售,抢占国内市场,对内资企业带来很大的竞争压力。

国内与公司同属胶粘剂和胶粘带行业的企业主要包括,江阴邦特科技、上海晶华新材料、中山杰联胶粘制品、永乐胶带、炎洲股份等。

晶华2017年A股上市,作为主要参考同行,可以简单对比下。

2017~2021年,收入从7.3亿增长到13.95亿,223Q仅微增1.86%;扣非利润不但下滑,223Q更是大幅下跌,不到1千万。跟永冠完全无法比。

自身-历史:

2018~21年,布基胶带产量由14095万平增长到16465万平,纸基胶带从43021万平增长到73647万平,膜基从5.17万大幅增长到26.8万平,是增长的核心驱动因素;

BOPP胶带消费量占整体胶带消费市场60%以上,是产销量最大的类型,提升BOPP胶带市场占有率对于稳固公司行业地位,提升行业话语权具有重大意义。

从收入和产销量的同比增长来看,远高于行业数据,虽然行业格局分散,但龙头优势还是很明显,未来行业集中度应该会继续不断的提升;

自身-潜力:

历史数据很重要,但股市往往更关注未来,这本身是合理的,未来的预判也是难点。虽然历史数据摆到眼前,股民们对数据的解读,往往也有不少分歧,对于需要预判的未来,分歧就更大了。这也是盈亏的核心原因所在。

难的事,当然往往也更重要。

对于制造业来说,自身潜力的重要观察窗口,是其固定资产与在建工程的变化。

整体上收入的高增长,对应着当年固定资产的同比高增长。但2019年有些例外,固定资产同比小幅下降(有折旧,新增产能不多),但销量大幅增长81.7%,收入增长26%,该如何理解?

2019年财报:固定资产构建和在建转入共约0.64亿,折旧增加0.53亿。系新增OPP涂布生产线10余条;PVC产能升级、实现量产,生产效率提升;

截止223Q,固定资产同比大幅增长87.4%,其中3季度新增4.5亿,新产能需要一定时间爬坡,特别是3季度新产能,加上在建依然还有3.1亿,由此可合理推断,2023年产销量依然会有较大的增长,比如20~30%增速。这点非常重要。

增长性质也很关键,是内生成长,还是不断并购,是聚焦主业还是不断多元化。永冠属于聚焦主业,依靠内生性获得过去10年的高增长,成长的质量非常高。

二、盈利能力-利润:

2020年将出口代理费、运输费等合同履约成本重分类至营业成本,毛利率口径有变化

永冠2022年收入超过50亿,过去10年增长近10倍,且每年保持稳定的正增长,在一个苦逼行业中,这非常的不容易,同期公司毛利率总体是不断下滑的趋势,竞争激烈。永冠过去的盈利,核心是依靠规模效应,通过规模不断降低自身的期间费用,223Q可能已达到了无法进一步压缩的2.64%,同比213Q高水平的6.74%,依然有大幅提升,主要是汇兑损益,221H有0.58亿,211H才2万元。2023年RMB大幅贬值的可能性应该不大,因此今年期间费用率预计会有一定的反弹,是导致净利润率下降的因素之一。

但核心还是毛利率本身的变化趋势。

在2022年净利润创历史新高的背景下,如果是历史高位的毛利率水平,这对于打算考虑买入永冠的股民来说,其实不是好事。太高了未来可能更多是下滑,而低位则意味着更多的可能性。这点是我分析所有股票的固化思维模式了。

毛利率的提升,一是生产效率的提升,二是产品像相对更高端化、更环保的方向升级,三是品牌的建设与提升。2、3点是关键,但中短期估计也是难有明显变化,特别是品牌建设。产品升级公司目前正在做,包括车用、医用、可降解材料。总体上, 毛利率是有一定的提升空间的,毕竟当前毛利率比晶华还要低。

从全球行业规模及当前较为分散的竞争格局来看,永冠规模还有提升空间。2022年国内行业收入预计接近600亿,永冠基于国内外的收入,占国内收入比例都低于10%。

结合来看,2022年约6.4%的净利润率,还有提升空间。

三、经营质量-现金流

经营性现金流每年都为正,近5年的加总略高于净利润,去年较低,但今年恢复。

过去几年固定+在建不断增加,投资性现金流肯定要留出很多。钱从哪里来?靠自己经营积累当然是远远不够的,因此更多要靠外部融资,过去6年融资净额约37亿,全部是借贷与发债,没有任何股权融资,负债率也从2019年的26%,大幅提升到今年的62%。

负债率看起来有些过高了,不过目前手握24亿现金等价物,也可以解读为存贷双高,但这种现象并不意味着一定有啥猫腻,要结合公司过去的发展等各方面来判断。

如果一家公司负债不断提升,钱没有用于产能建设或去向不清晰,产能也无法带来收入、利润的增长,那的确需高度重视存贷双高的现象了。永冠我觉得可以正向理解,公司未来还有继续不断扩大规模的野心,也为此做好了资源的准备。

从永冠融资方式来看,公司应该还是比较珍惜自己的股权。上市三年,在业绩优秀的背景下,逻辑上是具备定向增发的条件的,这会适当降低一些杠杆率。

四、公司治理:

股权结构:

实控人持仓共48.6%,前10持仓63.7%,社保去年2季度进前10,三季度持仓翻倍,目前持仓2.3%,去年3季度,股价区间【20.6,31.6】,总体成本估计高于现价。

2021年底股价处于自身高位,股东人数确实历史低位的7620人,2020年9月股价底部,股东人数相对较多,为1.45万人。目前股价也是底部,223Q股东人数1万人。总体上该公司属于冷门股。

目前员工2415人,高管只有3位,吕总兼任董事长和总裁,一位董秘兼副总2020年入职,算是有些行业相关经验,CFO也不是公司元老。这种高管结构是相当简洁了。公司基本上还是创始人在管着。

永冠网上基本上没啥负面新闻。

公司聚焦主业,大股东绝对控股,没啥连七八糟的投融资,资产简单明了,管理层也简单,这种公司的公司治理,也不会有啥问题了。

五、估值:

上市以来,PE\PB\PS都处于自身分位值的5%以内,相对估值处于历史最底部;

基于2022年利润的PE低于15倍,基于2023年估计也就12倍左右。

2022年最低价17元,月线收盘19.8元,本身去年收入利润都有较大增长,通过以上分析,今年依然大概率有较大增长,20元以下是一个非常悲观的价格了。

223Q上市的聚胶股份、221Q上市的鹿山新材,都在享受着A股特有的新股估值;

2017年上市的晶华,PB居然有1.89,一件没有增长的烂公司。上市也多年了。

不仅是A股,每个市场都一样,不是说绩优的公司,市场给出的估值就会更高,且可能中长期都是如此。也只有这样,才有所谓低估买入的机会。

永冠已开始初步了解,虽然还没开始买入,但更多是当前持仓也没有好的置换机会。不过后面会根据情况,也可能会分批先买入一些。总之,交易是灵活的。如果永冠给与20元以下的机会,我甚至愿意重仓。这也是可融资股,希望市场给我一场大战的机会。

从望远镜中来看,这是一个被低估的好机会!暂时我都没有啥不满意的。缺陷或者能力相对较弱的地方,这不叫不满意,就像自己的孩子,不是说要每次靠100份才能满意。