作为百倍大股炼成记的系列文章,第一篇遍历了全球各大指数企业,得出结论:1)、长期ROE在20%的生意是优秀的生意,全球指数企业中并不多见,这类企业合理估值是3-5PB;2)、以0.5PB买入ROE能由低提升到20%并长期保持的生意,长期持有,可以20年100倍。详见《盘点全球长期ROE大于20%的公司 ——百倍大股炼成记(1)》。第二篇复盘过去的百倍大股新奥燃气,实证第一篇的逻辑和观点。并将新奥能源和协合新能源作多维度对比,识别出后者是未来的百倍大股。详见《让巴菲特流口水的中国好资产中国风电集团——百倍大股炼成记(2)》。所有逻辑的基础,是$协合新能源(00182)$ 的ROE可以由现在的11%提升到20%并长期保持。

本篇作为系列文章的第三篇,分析协合新能源的生意模式和财务模型。核心是以数字量化论证协合新能源的ROE可以提升到20%。以1PB买入ROE提升到15%(长期稳定)的企业是优秀的投资,略微低估叠加不错的成长;而以0.3PB买入ROE提升到20%(长期稳定)的企业则是伟大的投资,极度低估叠加优秀的成长,估值就该涨10倍,再来乘以业绩的成长,20年百倍的逻辑基础非常充分。所谓戴维斯双击,背后的含义也是尽量投资ROE不断提升的企业,ROE不断降低的企业很容易遭遇戴维斯双杀。

1、协合新能源的历史。 协合新能源原名中国风电,成立于2006年,是借香港药业的壳改制而成。是国内最早进入新能源发电的企业。在早期做过风机塔筒,由于风电站的投资额很大而公司当时的实力不够,2007-2015年主要是给央企国企建设风电站,而且端到端服务,从拿路条到建设到并网全流程搞定,客户只需要给钱即可。所以在给客户建设风电站的过程中积累了很多经验,圈了很多资源。截止2017年,和各级地方政府一共签署了2800万千瓦风电场独家开发协议(就是现在各新能源厂商说的资源储备)和800万千瓦光伏电站开发协议。截止2021年底,这个数据历年累计值已经达到6000万千瓦。

由于新能源是人类的大方向,世界银行成员IFC在2010年就开始投资中国风电,持股1.01亿股,股份配售价格0.77港币。并额外提供1.52亿美元双币贷款以建设瓜州风电站。2013年,和代建电站的大业主华电福新签署入股协议,华电成为协合的第二大股东,占比10%(8.8亿股)。

随着公司实力的增长,2016年公司开始转型自持,不再给客户建设电站。而是所有路条都自己建设完成,然后将ROE低于20%的电站卖掉。受限于补贴时代的风光电站的补贴拖欠,协合在2018-2020年控制补贴电站装机规模,在2021-2023年重回扩张,计划3年时间装机翻倍。2020年底协合权益装机240万千瓦,绝大部分是优质的风电站;2023年底权益装机目标是480万千瓦。届时,预计70%的电站均是平价电站,没有补贴的烦恼,是业内率先彻底摆脱补贴的纯新能源发电企业。

2、风电站的生意模型。

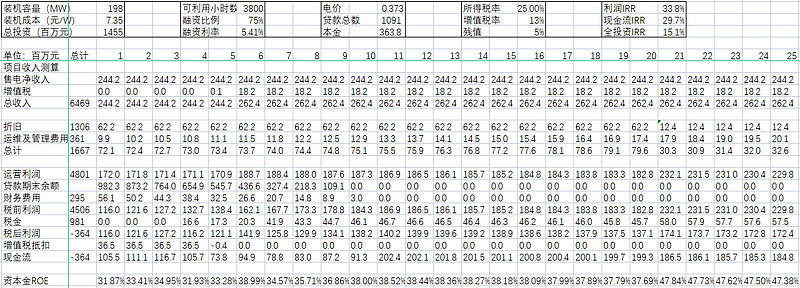

协合新能源绝大部分资产,是陆上风电。该生意的财务模型如下(协合官方公布的通榆电站模型):

风电站、光伏电站、水电站的生意模型都类似,也和按揭买房差不多。只有建设期的风机塔筒等一次性投入,生命周期20-25年。运行期间只有占总收入3%-5%的运维成本,无其他任何材料费用。固定资产按20年折旧,贷款一般10-15年。表中以10年为例,前10年发电的现金流入,大部分用于银行还贷(财务上是折旧用于还贷还略微不够),还贷后才能给母公司分红。

简单来讲,相当于一次性按揭10年买20-25年使用权的商业地产,然后整个生命周期之内全部租给国家电网,每个月领上个月的租金。对于平价电站,租金标准按照火电上网电价执行,生命周期之内很少变动(除了市场化交易电量部分),而流动成本只有租金收入3%-5%的物管费。

这个电站有多赚钱呢?总投资14.55亿元,其中本金25% 3.638亿元,贷款75% 10.91亿元(年利率5.41%),每年净利润1.16-1.73亿元,大致呈前低后高趋势(因为每年还贷后财务费用会减少),20年生命周期内共赚26.59亿元,25年共赚35亿元,大致是本金的7-10倍。

该电站全投资IRR 15.1%,相当于买20-25年产权的商铺,全款买要100万,每年除去开销后现金流入是18.6万至12.7万,25年总计360万。现在首付2.5成,剩余部分银行按揭10年,按揭利率5.41%。因此只需要25万本金,每年净赚8万,25年共赚242万。

如果只是看这个数据,20-25年也才赚7-10倍,对于寻找优秀投资机会的投资者来讲,兴趣索然。但要充分理解IRR的含义,IRR是指将利润按照复利来折现的结果,也意味着只要生意可以继续复制,那么可以一直以IRR值进行复利增长。25年共赚242万只是一个电站的结果,如果每年都能不断把赚的钱立刻再建成新的相同的电站而没有上限,收益将远不止242万。假设资本金IRR是26%,那么25年时间,投资25万将变成7939万而非242万。

单独看风电站这门生意有以下五个重点:

1)、成本端最大的影响变量是每瓦的建设成本;这个参数每年都不一样,总体来说受益于技术进步和中国的风电产业链优势,建设成本呈逐年下降趋势。地区之间也有差异,总体是南方山区的建设成本高于北方。通榆电站全投资IRR 15.1%是在建设成本7.35元/W(含税)的情况下取得的,而现在的造价只要5元/W甚至不到,同样条件下全投资IRR将上升到23.5%。25%资本金的情况下只需1年半回本。

2)、收入端最大的影响变量是发电小时数和上网电价;10%的上网电价差异需要10%的发电小时数来补偿。由于每个省的上网电价都不一样,所以不是发电小时数多的省份效益一定好。总体来说,两湖、两广、浙江、海南、江西、四川平价上网电价高,云南、甘肃、内蒙、青海等地资源条件好但不是负荷中心的省份上网电价低。云南风资源好,但保底消纳比较少,各个电站之间差异较大;四川云南水电大省,弃水时有发生,更何况风光;总之,就这两个参数,考虑到限电和市场化交易,各省情况不一,情况就变得非常复杂。综合来讲,东北、湖南、广西、甘肃的风电站效益最好;西北和河北限电严重;中部和南部地区由于在负荷中心,以及低风速风机的突破,效益中等。

3)、对利润影响的关键变量还有融资利率;协合在民企中融资能力最好,利率最低,但和央企国企有差距。协合今年的融资利率下降幅度很大,新增的期限长达12-18年的融资全面进入4.2%-4.6%区间(去年之前是5.4%左右且期限较短)。今年开始新建的电站和央企的融资利率差距大幅缩减到0.5%左右。

4)、对资本金IRR影响的变量有资产负债率;全投资IRR超过融资利率,杠杆率越高,资本金IRR越高。

5)、对现金流影响最大的变量是补贴和银行贷款期限;补贴时代,即使全投资收益率达到12%的优质电站,由于1/3的收入都是补贴(上网电价6毛,平价4毛,中间的2毛是补贴),前10年现金流都是负的,赚在账上。除了25%的资本金之外,还需要额外贴钱归还银行贷款(折旧和利润加起来都不够银行还贷)。赚的钱没有经营现金流,企业建新电站会受限。如果要发展,只能通过上级集团的各类融资来解决。

通榆电站这种全投资IRR在15.1%的电站是名副其实的印钞机。现在是资产荒,现金流不好的各种PPP项目的IRR政策是严格控制在8%以内的,更何况现金流稳定的15.1%的项目。央企、国投的电站投资标准是全投资IRR6%,达到这个标准的电站就可以建,假设20%的资本金(4倍杠杆),融资利率4%,资本金IRR可以到10.9%。

协合的投资标准是全投资IRR 8%,25%资本金和4.2%的融资利率时资本金IRR为17.2%。电站建成实际运行后,资本金IRR低于20%的低效电站协合会卖给央企置换成高效电站,这个标准的电站去年卖价是2PB。因为卖给国企时下家是按照全投资收益率6%来折算,超过的部分作为溢价给协合。相当于协合如果卖全投资收益率6%的电站给央企,价格是1PB,协合分钱不赚;如果卖ROE 20%的电站的央企,相当于全投资收益率在10.7%左右(今年之前的电站),卖价是2PB。之所以是2PB,是因为央企花2PB的钱去买协合建成的全投资IRR 10.7%的电站,全投资收益率就是6%。

总之,在2020年之前,这门生意的补贴多,总体收益并不特别高,依靠比较高的确定性和较低的融资成本上3-4倍的杠杆提升资本金的收益率,补贴比利润还多,赚在账上还要倒贴钱。2021年平价以后,时代到来各方面都有改善。

生意模型就是这样,现在问题来了:

1)为何单个电站的资本金收益率挺高而协合集团的ROE只有10%左右?

2)为啥说协合体量越大发展越快?

3)协合过去十五年不涨,为何现在是最佳投资时点?

买一个商铺简单,在全国各地建商铺就复杂了。而且这个生意还有很多变量,路条、造价、上网电价、发电小时数、融资利率、资产负债率等是动态变化的,互相之间如何取舍如何经营(尤其有些参数各省各地情况不一),都是需要权衡考虑,需要有组织支撑才能最终完成的。

回答完这几个问题,就知道协合为啥现在是小马拉大车而现在进入最佳击球区间,也就清楚行业板块里各个公司的优缺点,识别出谁最具投资价值,谁有可能有白天鹅和黑天鹅。作为投资者,这才是我们最关心的。

3、协合的公司运营。

在详细辨析各家企业的经营思路之前,先架空来想想,如果由我操刀一家新能源运营公司,面对这么个数字上的生意模型,我如何搭建队伍最佳,采取什么样的经营思路最妥,有哪些不确定因素,该如何应对以规避经营风险并得到最优秀的ROE?这样思考最有代入感,认知格局直接和CEO对齐,再结合公司经营的实际表现,也最容易找到差异迅速对齐认知上的盲点。

这门生意的关键,就是要把单个项目不断地复制扩大,不能复制扩大的公司没有前途,不值得投资。复制扩大的前提是要有组织支撑。组织需要完成以下事情:

1)、在全国各地拿路条,有了路条才有米下锅。拿路条之前需要和各级地方政府打好关系,圈资源。圈资源的前提是要知道各地的资源好坏、电网情况、道路情况,需要在全国各地大规模长时间测风测光建立水文数据。虽然各地气象局有数据,自己的事情还是要自己做更靠谱,尤其是南方省份(北方平原南方多山,南方好资源都在山上)。协合大规模测风测光是在2010-2012年。那两三年三北限电公司没事干就干了这件事情。工作的输出是路条(包括装机容量、上网电价、消纳小时数、储能比例、市场化交易电量等参数)。这个队伍遍布全国会比较散,但拿路条是新能源公司的核心竞争力。测风测光还有新技术要跟踪。

2)、支撑全国的微观选址、设计和建设队伍。协合电站的设计应该是由聚合电力工程设计有限公司来完成的。

3)、采购。熟悉各风机厂商各机型、各光伏电池特性的专业采购。定期沟通Roadmap、问题反馈。

4)、专业的运维队伍。包括线上+线下跑腿+营销队伍(拉接运维订单)。背后整套运维技术的研究和系统的搭建才是核心,这类人也不便宜。协合好像有三十来个人的较高端队伍专门干这件事情。其余线上线下例行运维人员较低端,有1000多号人。效率和规模是效益的前提。

5)、财务队伍。这个队伍也体现核心竞争力。

6)、法律部。每个合同金额都比较大,没有这个部门是不行的。看协合的人员分工,这块应该是由副主席刘总建红来负责。

7)、电量市场化交易、碳交易也要有人来做。这块做好了也体现价值。

8)、人事、行政、质量等辅助部门。

组建一个公司容易,要支撑生意的不断复制,组建一个全国性的集团公司并不是一件容易的事情。建好一个电站的背后需要协调内部各个部门、外部很多政府部门、供应商,每个环节都很重要。背后需要一整套的激励措施。协合是在全国各省有20多个平台性公司去争取项目、建设项目;协合运维在全国组建了7个营销中心;集团内部对大的事情都配套有激励措施。IFC入股协合时曾经对公司有彻查和审计,过程虽然痛苦,但彻查整改后协合公司的管理和效率直接提升到行业最好,没有之一。其目标:“成为一流的国际化清洁能源企业”并非只是个口号。从组织搭建和气场上看,协合一定是一家有抱负的公司。

但这种标配集团军打阵地战的1600号正规军,除去运维的1000号人,每年还需要3亿多人民币的粮草(体现在集团管理费用一栏)。对于2022年,其产出是140万千瓦的路条+150万千瓦的装机投产+50万千瓦的装机出售+400万千瓦的新增运维装机。

问题来了,回到上节的生意模型。把协合2020年241万千瓦装机当成一个项目做个极简的模拟:其64亿净资产包含241万千瓦运营装机(在2021年共产生9.08亿的发电净利润)+173万千瓦在建装机。173万千瓦在建装机建成后预计6亿利润,算上已投产的241万千瓦攻共计414万千瓦15亿发电利润,这个414万千瓦的大电站其ROE已经到20%了。

但是,从2021年的节点来看,ROE却是比较低的:

1) 在建工程毕竟没有产生利润,当年的发电利润9亿除去管理费用只有6亿,好在还有卖电站的利润支撑管理费用,否则ROE只有可怜的10%不到。

2) 资产负债率约束下无法支撑自持414万千瓦电站。协合一直执行70%的资产负债率,64亿净资产只能支撑213亿总资产,平均按6.5元/W的建设成本只能自持328万千瓦。所以即使414万千瓦全部投产,受限于资产负债率也必须卖掉86万千瓦。

3) 328万千瓦预计只有13亿发电利润,除去3亿管理费用后集团利润只有10亿,而净资产已经上升到74亿,ROE也只能提升到13.5%。

这就是一个循环约束,资产负债率约束规模;规模约束发电电利润;发电利润上约束净利润;净利润约束新增投产装机量;装机量又回去约束利润。究其根本,是集团管理费用耗费了1/3的装机利润,而且由于风电站1-2年的建设周期,资本金无法立刻发挥ROE所致(这是建设期较长的行业比金融行业的劣势)。举个比较极端的例子:如果集团管理费用和发电利润完全相等,那么集团ROE将是0,没有钱建任何新电站;这个牛B的架子拿下的路条,只能不断卖老电站建新电站,全体投资者给管理层和公司员工打工,公司基本没有投资价值。这正是2017年前协合新能源面临的处境:利润不多,除去支撑公司运营后所剩无几,只能慢慢原始积累。这也是这个行业鲜有民企的原因,既有政策门槛约束(你要拿路条,好歹你曾经建过相当容量的装机证明你的综合实力),又有规模效应约束,老的民企又被限电和补贴拖得要死不活。到目前还混得风生水起的,就协合一家能入法眼。

4、对协合未来的展望。

如何打破这种循环约束?能打破这种循环约束,ROE就将爆发,就是投资的时点到了;打破不了,仍然继续受煎熬。

打破规模约束的方法有四:

1、坚定不移上规模。其方法又有两种:一种是资产负债表扩表,资产负债率约束由70%提升到75%,同样的资本金支撑更多的装机;外生增长,高价股权融资(例如协合2年前在湖南子公司以2PB对三峡新能源股权融资的提议),增大资本金的规模。装机规模是累进增加,而管理费用并非随着装机规模线性增长,所以管理费用占利润比例将越来越小。

2、优化资产结构。同样的装机规模,其ROE更高,以支撑管理费用。而且各地电站效益良莠不齐,效益并不能从建电站时就完全确定,各地的限电情况也是动态变化的,所以本身就有优化资产的需要。

3、电站盈利能力整体提升。这包括技术进步发的电越来越多;产业规模效益风机塔筒成本越来越低,大风机带来的建设成本下降(同样48MW的电站,4MW风机比当年1MW风机少挖3/4的坑,少吊装3/4次等等);CCER收入(50元/吨的售价,净利润一次性增长30%);规模上升后融资利率下降(75%资产负债率,融资利率降1%,ROE提升接近3%);上网电价还有涨价趋势。

4、协合运维的利润上来,至少把集团管理费用摊销掉。

目前看来,协合是上面四种方法都在做,有的是个体主观努力,有的是行业整体发生有利的变化。那么集团ROE提升到20%,就是未来3年的事情。

协合计划权益装机三年装机翻倍,由2020年240万千瓦增长到2023年底的480万千瓦,资产负债率应该会突破70%。并同时盘活电站,卖掉差的换成好的。那么,这480万千瓦在2024年预计发电利润将达到18亿甚至以上(2020年前的200万千瓦全部发挥效益已经是10亿左右利润),CCER年利润4亿,运维利润1亿。即使没有卖电站的收入,集团永续利润2024年也将达到18亿左右。而2023年底的净资产也就是90亿级别,ROE将迈入20%门槛。

总结:通过最近两年一次性扩资产负债表打破规模约束的怪圈后,协合每年可以新增100万千瓦ROE在20%以上的装机。随着装机规模的提升,融资利率的自然下降(老的高利率融资占比也越来越小,综合融资利率下降是必然的),管理费用占比的自然降低,协合的ROE将长期保持在20%以上。最终炼成第二个$新奥能源(02688.HK)$。 较小的资产规模和大规模的组织搭建,过去十五年是小马拉大车。完成原始积累后,会越发展越快!

今明两年,是协合最佳投资时点,当前市值相当于2006年的新奥能源。2024年,协合的利润规模将相当于2013年的新奥,这7年间新奥能源的股价相差8倍。协合要在3年内完成,这是利润最肥美的阶段。

下期具体讲讲行业这两年的变化对公司经营思路的影响。

免责声明:本人是协合新能源长期投资者。本文内容仅供参考!不做任何投资建议!

版权声明:版权为究竟法门(雪球ID)所有,转载请注明出处。