不谈财务成本(重整后大幅降低),只从第三季度单季度水平看未来。四点解读(或展望):

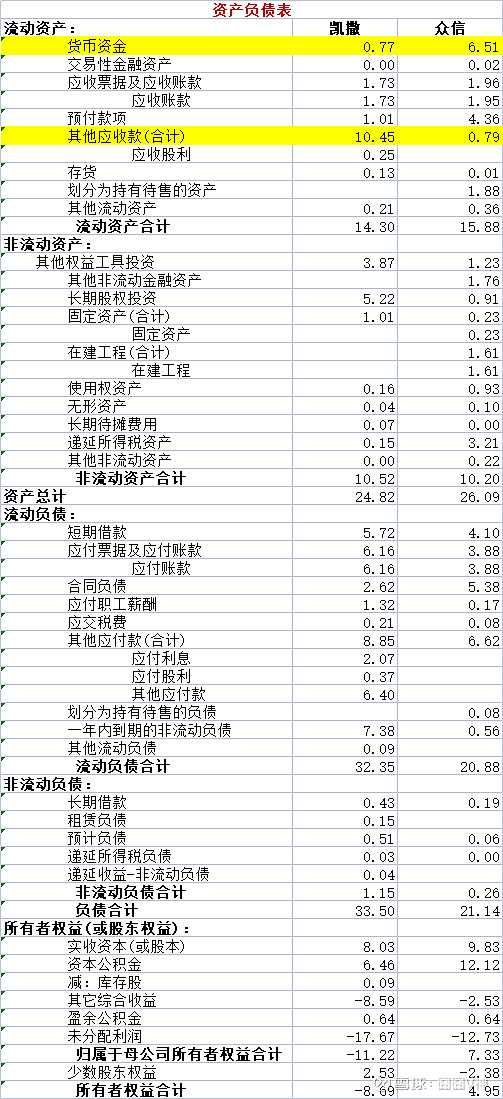

1、虽然凯撒毛利率比众信有优势,但业务恢复太差(三亚航食出表不是借口)。

2、众信第三季度只有900w的财务费用(前三季度合计才0.12亿),虽说凯撒重整后财务可以轻装出征,但人家众信通过供应链押款和大股东仗义做到了无息低息负债较多,明年这块凯撒拉不开优势

3、重整后凯撒并没有资金优势:凯撒货币资金0.77亿,即便重整后也不会超过2~3个亿;众信有6.5亿。此外,众信的短期借款4.1+长期借款0.19-主要股东借款(冯总、郭总)4.37=-0.08亿,说明人家众信就没从银行借钱,主要从老板借钱;凯撒24年通过银行信贷增厚5~10亿货币资金,较众信也没啥显著性的现金流优势

4、凯撒未来业绩仍然有仓雷的坑,海航重组两年了,欠凯撒的钱打了很大的折扣后,还是新官不认旧账,历史债务还是一分钱不还,其他应收款10.45亿(新开展的业务还款),如果未来还是要不到欠款,“其他应收款”变成“管理费用—资产减值损失”,增加明年业绩变脸可能性。而众信的资产质量没有这样的坑

全部讨论

10亿其他应收款中,有7.6亿资金占用,只有2亿是海航系破产重整的欠款,原来4亿,已计提坏账50%,如果通过诉讼追回全部4亿,账面还能赚2亿。$*ST凯撒(SZ000796)$

我发现了,我提出来的问题,无论是稀释股权,还是市值锚,大家都绕不过去啊。

其实我还有个问题,就是重整以后,公司要干啥啊。一个主业欧洲游的公司,去做东亚旅游。我是不看好的。

所以我其实一直不理解,众信60e的市值锚,为什么能反过来了。

这里你还可以提个问题,就是筹码,也就是股东数。

很好奇华夏人寿为什么没有继续减持?没有减持,前段时间为何无缘无故连续大跌甚至跌停?连续跌停板大单压盘是何人所为?难道真的是鲁创基金?而且这事发生在法院裁定之前,连法院裁定公司也没有及时公告,二级市场挖坑后立马大幅反弹,凯撒股价一直跑在消息之前,很明显的利益输送!

v神,我觉得现在拿凯撒三季报和众信展望未来,有些失真了。如果不是足够烂,怎么需要重整呢,恢复不是一下子就能恢复的。

你要一个刚从icu出来的,立马去和已经能ktv蹦迪的小伙对比,真没必要。

而且我觉得你提的这几个点都不是什么当前影响的问题。

当前更应该跟自身比吧,有没有比前一季度好,有没有在解决自身的问题,以及重整有没有实质性的推进。