不谈财务成本(重整后大幅降低),只从第三季度单季度水平看未来。四点解读(或展望):

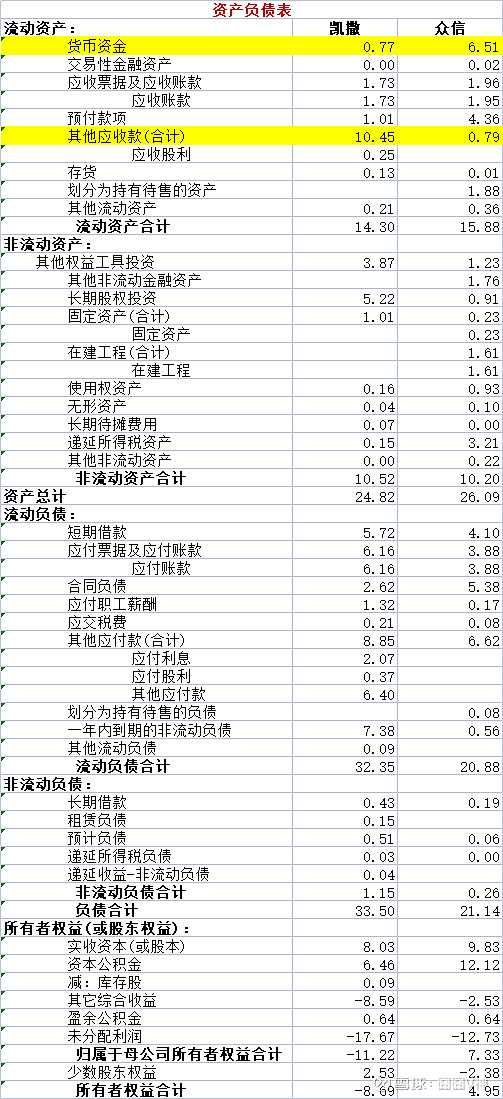

1、虽然凯撒毛利率比众信有优势,但业务恢复太差(三亚航食出表不是借口)。

2、众信第三季度只有900w的财务费用(前三季度合计才0.12亿),虽说凯撒重整后财务可以轻装出征,但人家众信通过供应链押款和大股东仗义做到了无息低息负债较多,明年这块凯撒拉不开优势

3、重整后凯撒并没有资金优势:凯撒货币资金0.77亿,即便重整后也不会超过2~3个亿;众信有6.5亿。此外,众信的短期借款4.1+长期借款0.19-主要股东借款(冯总、郭总)4.37=-0.08亿,说明人家众信就没从银行借钱,主要从老板借钱;凯撒24年通过银行信贷增厚5~10亿货币资金,较众信也没啥显著性的现金流优势

4、凯撒未来业绩仍然有仓雷的坑,海航重组两年了,欠凯撒的钱打了很大的折扣后,还是新官不认旧账,历史债务还是一分钱不还,其他应收款10.45亿(新开展的业务还款),如果未来还是要不到欠款,“其他应收款”变成“管理费用—资产减值损失”,增加明年业绩变脸可能性。而众信的资产质量没有这样的坑